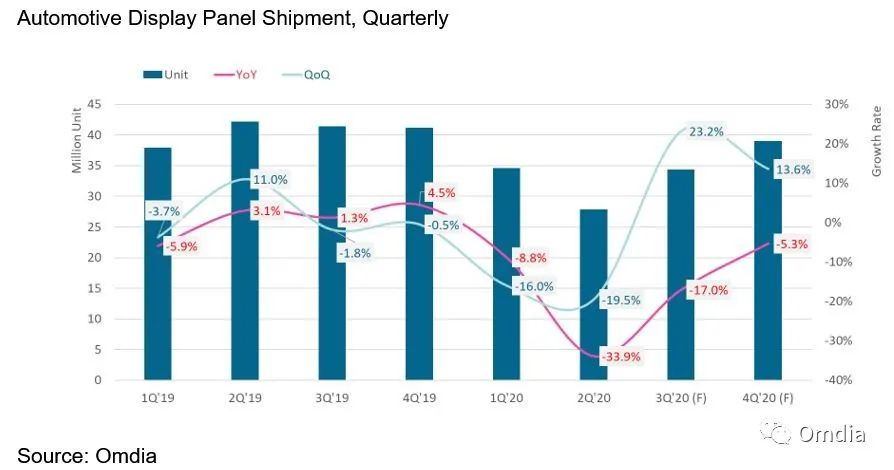

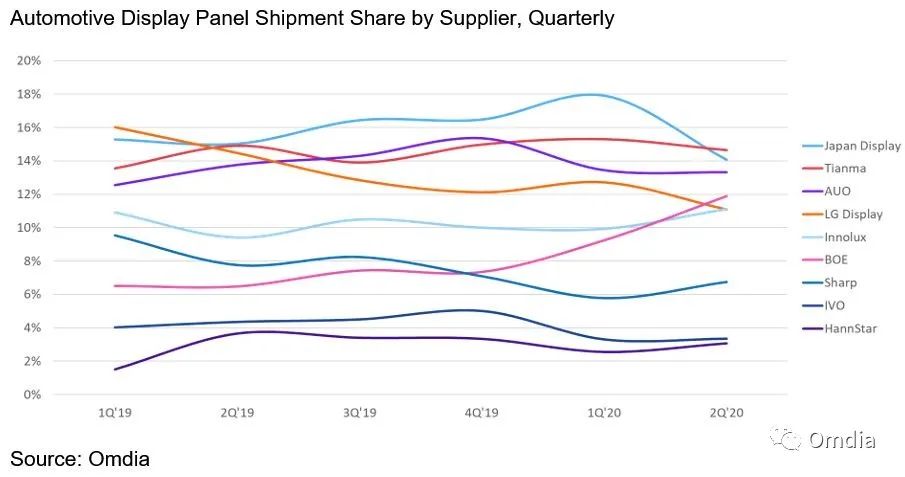

Omdia:2020年第二季度车用面板出货仅达2790万片 同比下降33.9% 根据Omdia《车用面板追踪报告(Automotive Display Market Tracker)》,第二季度车用面板出货仅达两千七百九十万片,同比下降33.9%,环比下降19.5%。新冠肺炎(COVID-19)已成为当今汽车行业最主要的风险因素。第三季度将逐渐恢复需求,环比预期将成长23.2%,然而还未能达到去年同期,同比预估为负17%。由于终端客人的需求不同,第二季度面板厂的排名和市占出现大幅度的变化,天马取代长期的领导者日本显示器(JDI),成为出货量第一名,京东方市占率大幅提升到11.9%,成为第四名。 第二季出货出现断崖式下滑 中国国内在二月中之后,整车厂逐步开工,四月之后整车厂已经能达到全面的复工,整个第二季中国汽车市场呈现持续复苏状态,七月和八月整车生产量相对于六月虽然有小幅度的下跌,但与去年同期相比则持续保持成长。然而日韩欧美却在三月中开始疫情急转直下,各地开始执行封城、隔离和检疫政策,导致整个经济活动几乎停摆。汽车对于线下消费和业务依赖度高,再加上四月开始非中国区的整车开始大幅度的关厂,面板需求出现断崖式下滑, 第二季车用面板出货总量仅有两千七百九十万片,同比下降33.9%,环比下降19.5%。 市占和排名大幅度改变 中国面板需求复苏快于其他区域,面板需求从三月份开始强劲增长。在中国占有较高份额的面板供应商,如京东方和天马,在3月之后显示出良好的面板出货量增长,使得第二季度出货优于市场平均水平。天马第二季市占率虽然有小幅度下跌,但是总出货量超过日本显示器公司(JDI),成为第一名。友达虽然市占并没有大幅的下跌,总出货量却出现同比36%的衰退,排名第三。京东方是唯一的面板厂同比和环比都出现正成长,主因为欧洲客人的8吋WVGA和9.2吋WVGA 需求起量和中国品牌汽车需求强劲,市占率一举提升到11.9%,超过乐金显示(LGD)和群创,成为第四名。 第三季之后将逐步恢复正常 随着日韩欧美封城政策逐步解除,工厂开始复工,第三季出货预期将有大幅度的反弹。Omdia预测第三季度车用面板出货将达三千四百三十万片,环比增加23.2%,然而尚未能够恢复到去年的出货程度,主因是汽车行业长期采取低库存、即时生产和全球采购网络,各区域复工和检疫情形不一,加上经济不确定因素,使得汽车供应链的恢复比消费电子产品长,第四季同比预期将仍为负成长(-5.3%)。然而厂商排名和市占预期将逐渐恢复到第一季度的状态。 更多阅读:Omdia:2022 年大尺寸显示面板的出货量年同比下降 8%Omdia:2024 年大尺寸面板出货量预计将同比增长 7.4%Omdia:预计2022年大尺寸显示面板出货量年同比下降8%Omdia:2021年中国AMOLED产能将显著提升Omdia: 预计2021年全球显示玻璃基板持续紧缺Omdia:2022年中小型尺寸(9.0英寸及以下)AMOLED出货量为 7.62 亿Omdia:预计2022 年汽车显示器出货量1.97亿台Omdia:高帧率笔记本显示器的出货需求剧增Omdia:预计2028 年全球XR应用近眼显示面板出货量1.39 亿片Omdia:2021年OLED面板应用于电脑市场将首次突破1千万片Omdia:近眼显示开启显示发展新未来Omdia:三星VD (Visual Display) 2022年电视面板采购计划与策略Omdia观察:服务器的使用年限不断延长Omdia:2008-2022年间液晶循环与需求弹性变化分析Omdia:2022年显示驱动芯片市场份额概览