要点

- 2020年,刚性和柔性有机发光二极管(OLED)在智能手机显示屏市场的渗透率各为16%。OLED将占智能手机显示屏市场的32%,但这一数字仍低于低温多晶硅(LTPS)薄膜晶体管液晶显示器(TFT-LCD)的35%和非晶硅(a-Si)TFT-LCD的33%。

- 尽管中国面板厂商增加了产能,增强了供应,5G的引入也有助于促进OLED面板的应用,以实现更低的功耗、更薄的厚度和更好的色彩表现,但2020年智能手机OLED面板出货量仍将低于2019年。

- 不过,柔性OLED面板的出货量仍从2019年的1.67亿片激增至2.38亿片。这也是柔性OLED的年出货量首次超过刚性OLED。

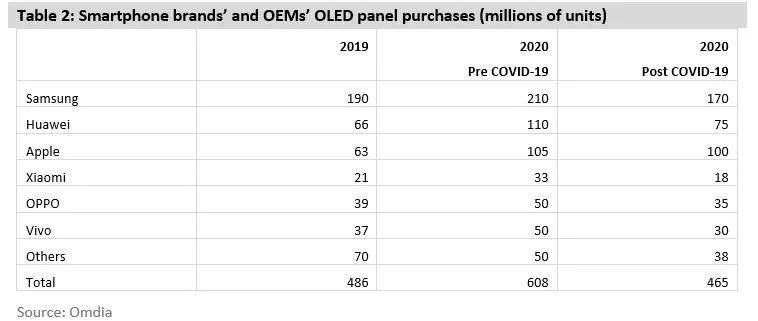

Omdia将2020年智能手机OLED显示屏出货量预测从6.09亿片下调至4.65亿片。下调是为了反映智能手机显示屏市场的低迷,COVID-19疫情的损害和政治原因(如美国政府对华为)影响了OLED的出货量。

2019年,智能手机显示屏的出货量为4.75亿片。其中3.09亿片为刚性OLED,1.67亿片为柔性OLED。

在新冠疫情爆发之前,Omdia预计2020年OLED显示屏的出货量为6.09亿片,分别为3.3亿片刚性OLED和2.79亿片柔性OLED。只要苹果和华为等品牌继续专注于他们的OLED智能手机型号,市场有望大幅增长。中国OLED厂商也有望受益于良率的提升和客户设计采用。

然而考虑到新冠疫情的影响,Omdia将出货量预测下调至4.65亿片,其中2.28亿片刚性OLED和2.38亿片柔性OLED。

这意味着尽管中国增加了产能,增强了供应量,5G的引入也有助于促进OLED面板应用,以实现更低的功耗、更薄的厚度和更好的色彩表现,但2020年智能手机OLED的出货量仍将少于2019年。

不过,柔性OLED面板的出货量仍从2019年的1.67亿片激增至2.38亿片。这也是柔性OLED的年出货量首次超过刚性OLED。

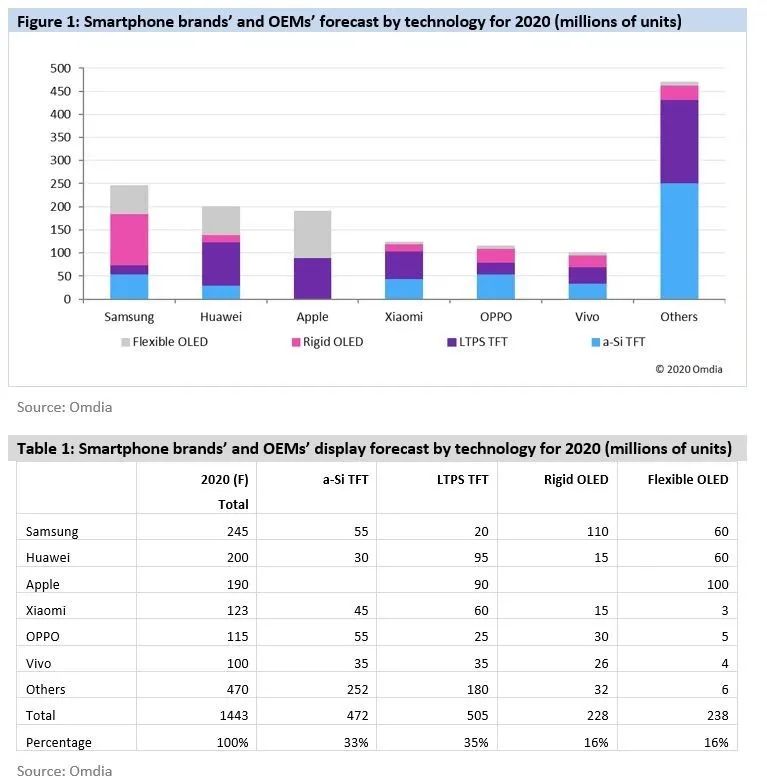

影响2020年智能手机OLED出货量下降的一个关键因素是智能手机品牌和OEM厂商对智能手机显示屏按技术转移的采购量预测,如图1和表1所示。

- 新冠疫情的负面影响使得2020年智能手机显示屏出货量减少至14.43亿片。

- 三星Galaxy是最大的OLED用户,但它已经减少了对刚性和柔性OLED的消费量。

- 得益于京东方科技(BOE Technology)和维信诺等中国柔性OLED厂商供应量的增加,华为将采购更多柔性OLED而非刚性OLED。然而,半导体晶圆代工厂向华为运送海思的智能手机应用处理器会是一个影响OLED面板数量的关键。

- 苹果即将推出iPhone 12。它们的尺寸从5.42英寸到6.68英寸不等,全部采用OLED。然而,苹果将继续销售iPhone 8、iPhone X和iPhone 11等LTPS TFT-LCD机型,以及屏幕尺寸较小的iPhone SE。这是出于成本和价格的考虑。2020年,苹果的iPhone显示屏采购将由50%的LTPS TFT-LCD和50%的OLED组成。

- OPPO和vivo则专注于刚性OLED,因为他们注意到刚性OLED可以很好地替代LTPS TFT-LCD;他们不需要在柔性OLED上花费更多的成本。不过,充足的供应量让OPPO和vivo可以在2020年开始拿下一些柔性OLED智能手机显示屏。

- 小米是LTPS TFT-LCD的消费大户;这符合小米的产品定位,价格合理,性能可以接受。小米的OLED应用率还算是比较低的。

- 2020年,刚性和柔性OLED在智能手机显示屏市场的渗透率各为16%。OLED将占智能手机显示屏市场的32%,但这个数字仍低于LTPS TFT-LCD的35%和a-Si TFT-LCD的33%。不过,柔性OLED面板的出货量仍从2019年的1.67亿片激增至2.38亿片。这也是柔性OLED的年出货量首次超过刚性OLED。

更多阅读: