● 2019年市场虽然下滑,但仍不乏亮点和机会。2019年工业机器人市场新品迭出,厂商纷纷在产品结构、负载、软件等方面展开角逐,协作仍是推新热点。5G的加速落地不仅将颠覆性改变本体设计及通讯方式,亦带来机器人新应用场景如5G网络基础设备和终端设备的组装加工。2019年科创板正式开板,从资本角度来看未来或将有利于拓宽行业融资渠道。四季度中美贸易战阶段协议的达成有望为行业带来利好消息。年底爆发的新冠疫情虽对2020年市场造成短期冲击,但也为机器人提供“练兵”场景,提升大众对机器人认知,长期来看有利于加速制造业 “机器换人”进程。新形势下,工业机器人市场面临着新的机遇和挑战。MIR将聚焦机器人产业链,为您全面解析2019年中国工业机器人市场变化以及未来走向:

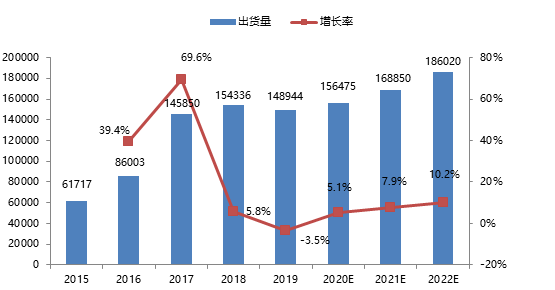

2015-2022中国工业机器人整体市场规模及预测(台)

(数据来源:MIR Databank)

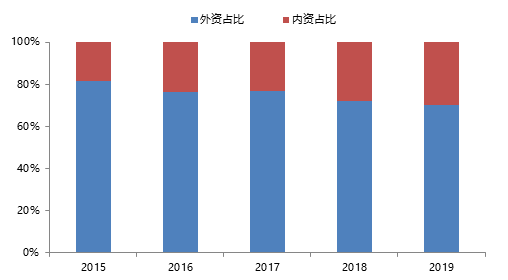

2015-2019中国工业机器人内外资占比情况

(数据来源:MIR Databank)

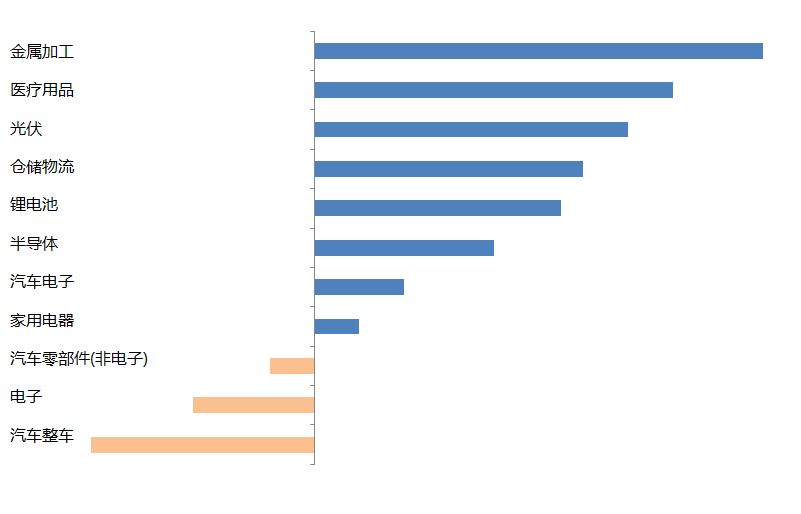

(数据来源:MIR Databank)

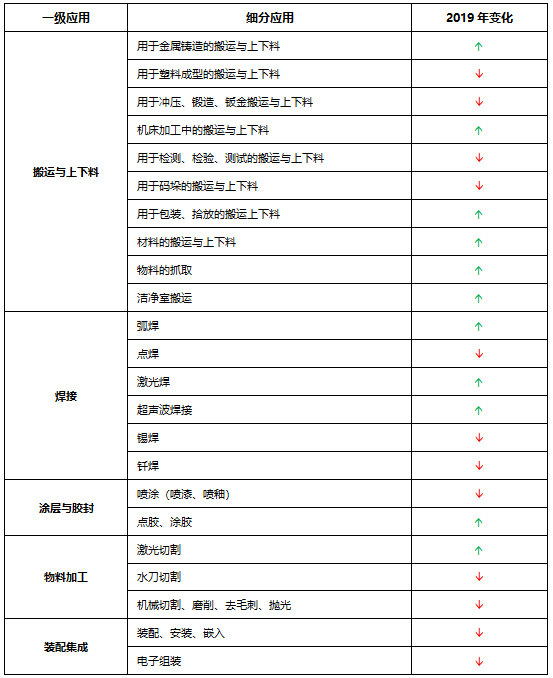

● 从应用场景看:(1) 搬运上下料应用场景中,用于包装、机床上下料等场景机器人增长;码垛、检测、塑料成型场景需求下滑。其中现有检测应用主要为针对尺寸、厚度等的可量化检测,针对划痕、色差、脏污等的不可量化检测方案突破后有望带动测试上下料机器人需求快速增长。(2) 焊接应用场景中,点焊领域需求下降,弧焊和激光焊机器人增长。2019年国产厂商图灵、配天、卡诺普,钱江均推出弧焊新品。未来5G技术发展有望带动的基站、天线等产品锡焊应用增加。(3) 喷涂、抛光打磨、装配集成领域需求下滑。目前喷涂、抛光打磨应用机器人体量小,未来随着技术方案的成熟及成本降低,以及金属加工、卫浴、轨道交通、船舶、飞机等市场需求的释放,喷涂、抛光打磨应用未来仍有较大潜力。

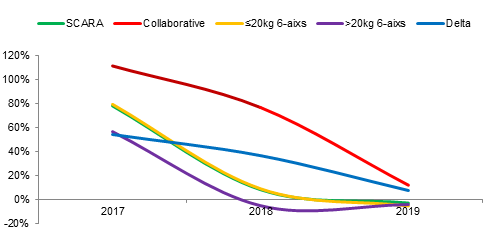

(数据来源:MIR Databank)

2017-2019中国工业机器人各机型增长情况

更多阅读: