资料来源:国家邮政局,万得资讯,中金公司研究部

分业务类型看:1月上市公司主营的异地件同比增速-14.4%,国际件同比增长12.3%,同城件则下滑27.1%。从上市公司口径来看,顺丰由于其自营模式春节期间继续营业,业务量量增长40%,显著获得市场份额;加盟制公司中韵达下降4%,圆通下降11%,申通下降21%。

图表: 同城、异地、国际快递业务量增速

资料来源:国家邮政局,万得资讯,中金公司研究部

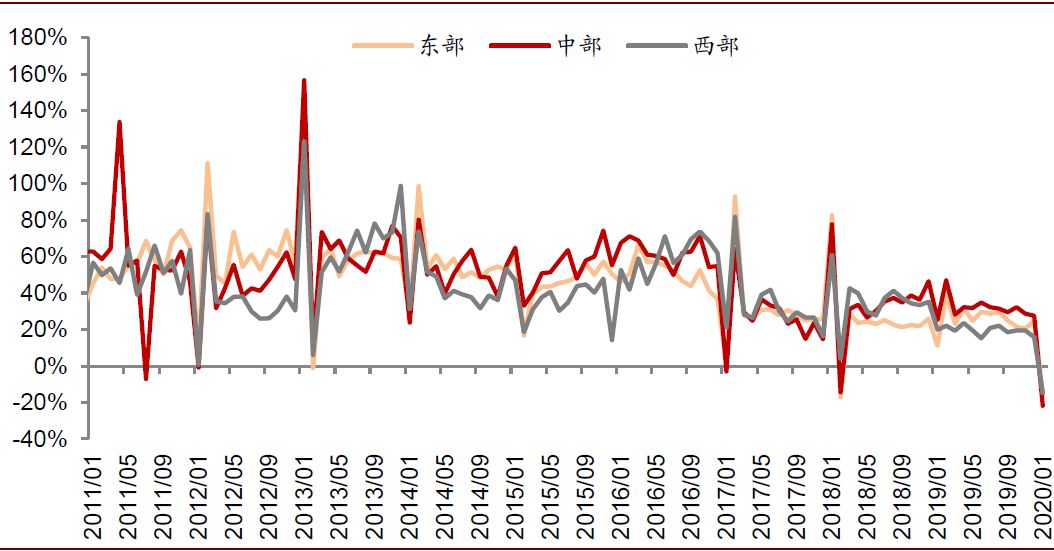

分地区看:1月份东、中、西部业务量增速分别为-15.7% /-21.8% /-14.7%,其中湖北由于1,675家单位未报送数据,业务量同比下降68%(2019年湖北占全国业务量的2.7%)。

图表: 分地区快递业务量增速

资料来源:国家邮政局,万得资讯,中金公司研究部

图表: 各省累计快递业务量及增速

资料来源:国家邮政局,万得资讯,中金公司研究部

资料来源:国家邮政局,万得资讯,中金公司研究部

图表: 业务量增速与收入增速

资料来源:国家邮政局,万得资讯,中金公司研究部

图表: 快递单价(行业总收入/业务量)及增速

资料来源:国家邮政局,万得资讯,中金公司研究部

图表: 快递服务品牌集中度指数CR8(年初以来累计)

资料来源:国家邮政局,万得资讯,中金公司研究部

更多阅读: