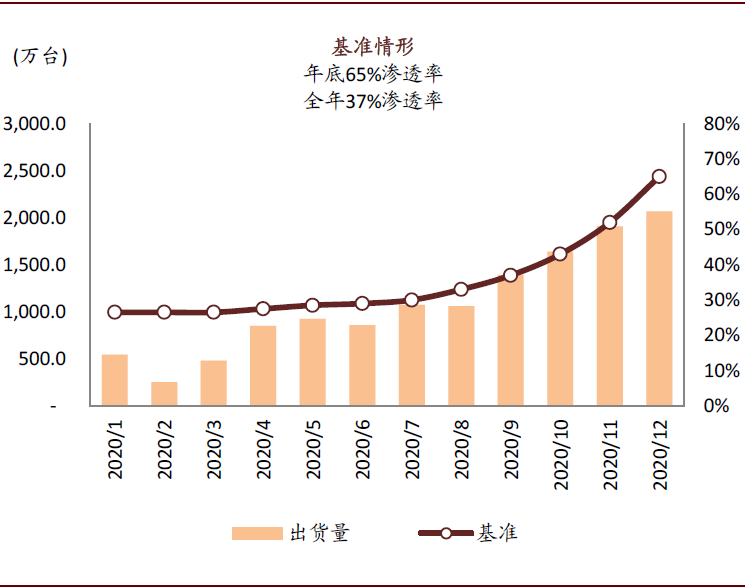

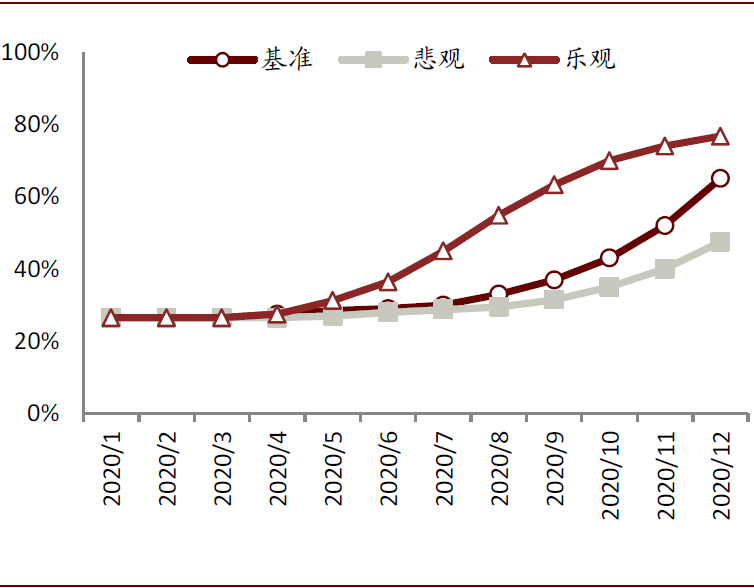

资料来源:信通院,中金公司研究部

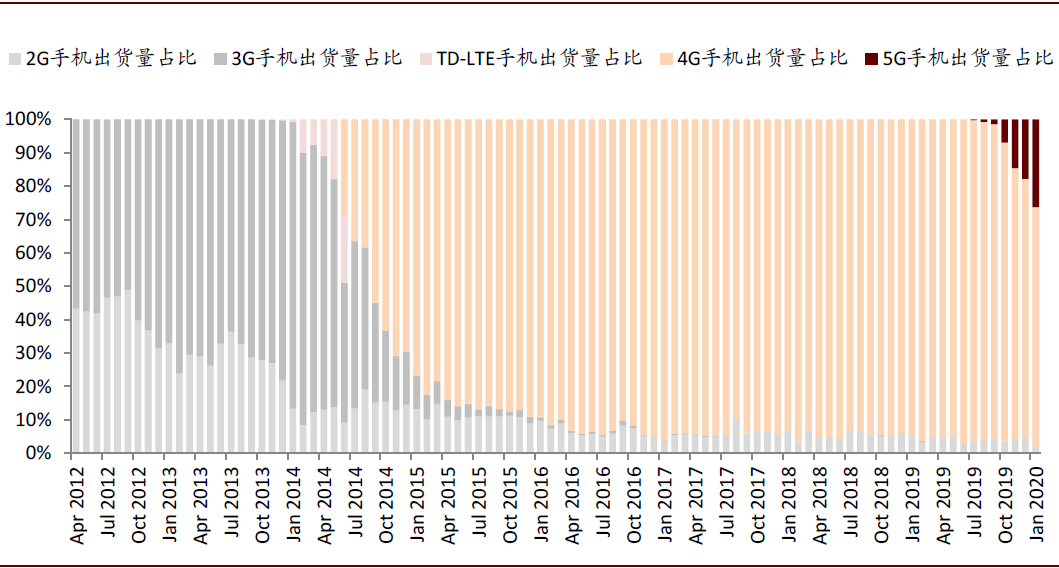

资料来源:中国信通院,中金公司研究部

资料来源:中国信通院,中金公司研究部

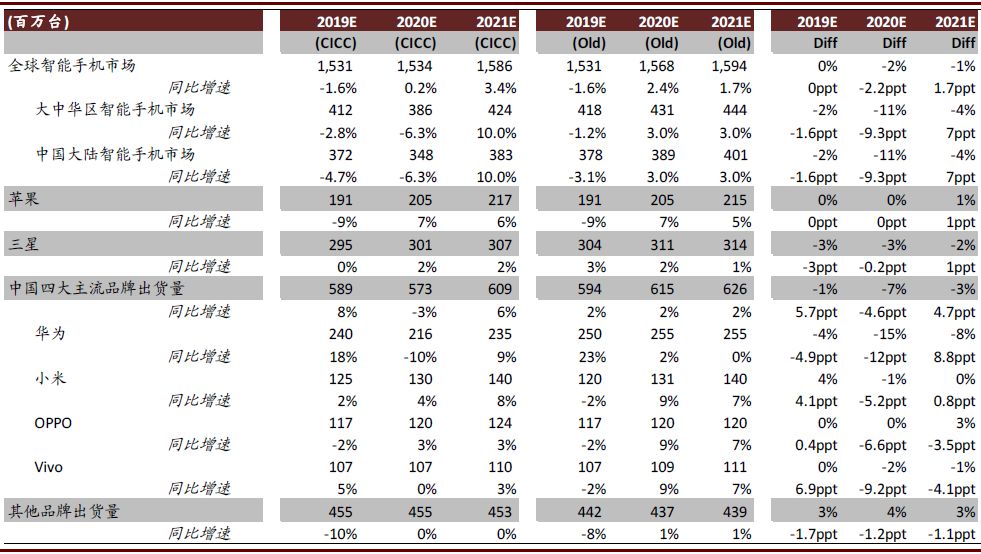

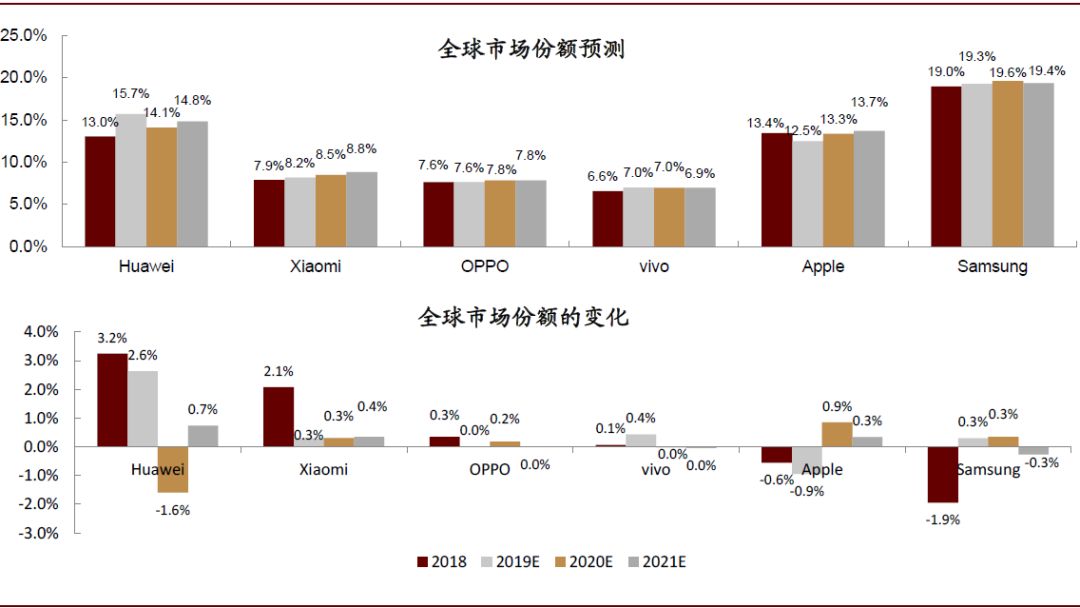

资料来源:Gartner,中金公司研究部

资料来源:Gartner,中金公司研究部

资料来源:Gartner,中国信通院,中金公司研究部

资料来源:Gartner,中国信通院,中金公司研究部

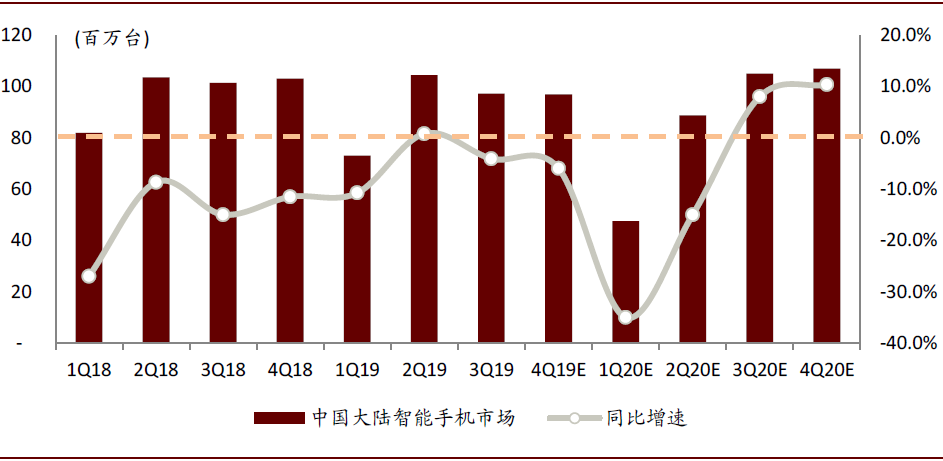

资料来源:IDC,中金公司研究部

1)光学升级继续,三星、小米相继推出108MP像素产品,利好CMOS、相机模组、镜头、手机光学算法等ASP提升。

2)折叠屏提升用户体验:去年三星、华为发布第一代折叠屏以后,今年出现折叠方式、柔性OLED/盖板、铰链等变化,我们认为面板、铰链、结构件厂商有望受益。

3)屏下指纹超薄化:小米、OPPO等导入超薄屏下指纹,目的是为电池留出更多空间,我们预计对指纹芯片厂商单价有明显提升效果。

更多阅读: