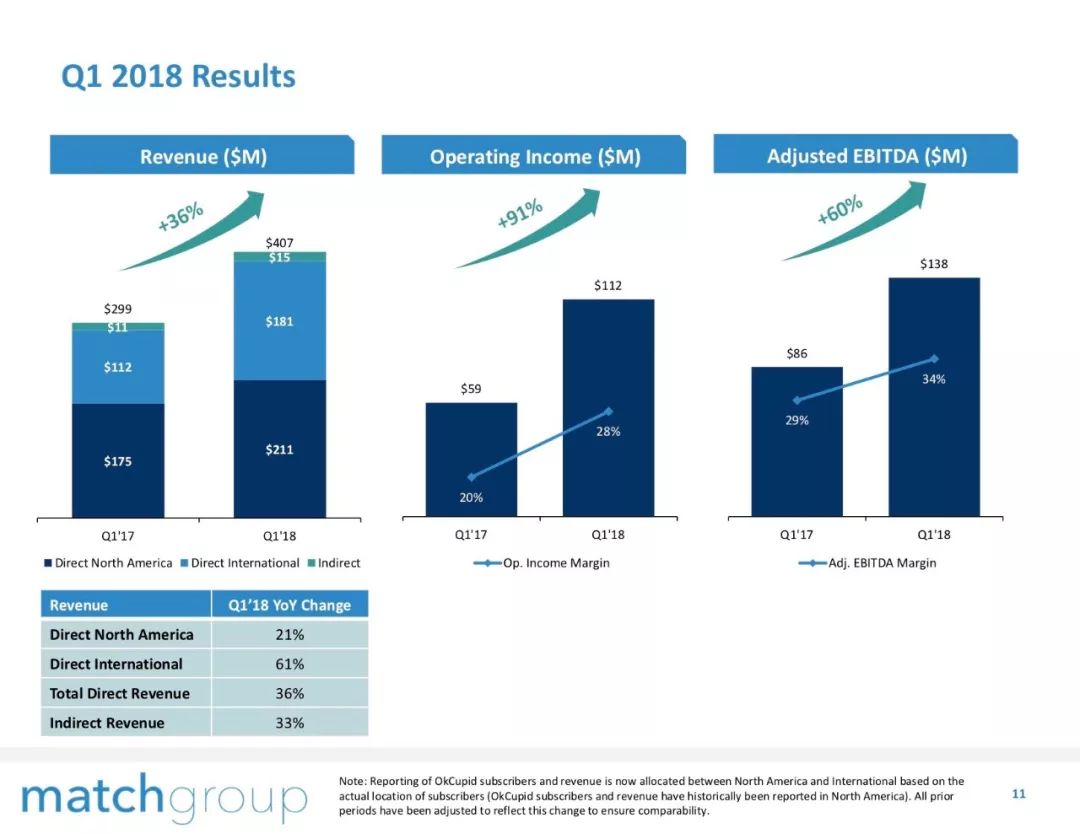

Match发布了1Q18的财报,根据财报,Match本季度总营收同比增长36%至4.07亿美元。其中北美市场直接营收同比增长21%,国际市场直接营收同比增长61%,间接营收同比增长33%。

运营利润为1.12亿美元,同比增长91%。运营利润率和调整后EBITDA利润率分别增长7.8和4.9个百分点,主要反映了业务运营杠杆效应。

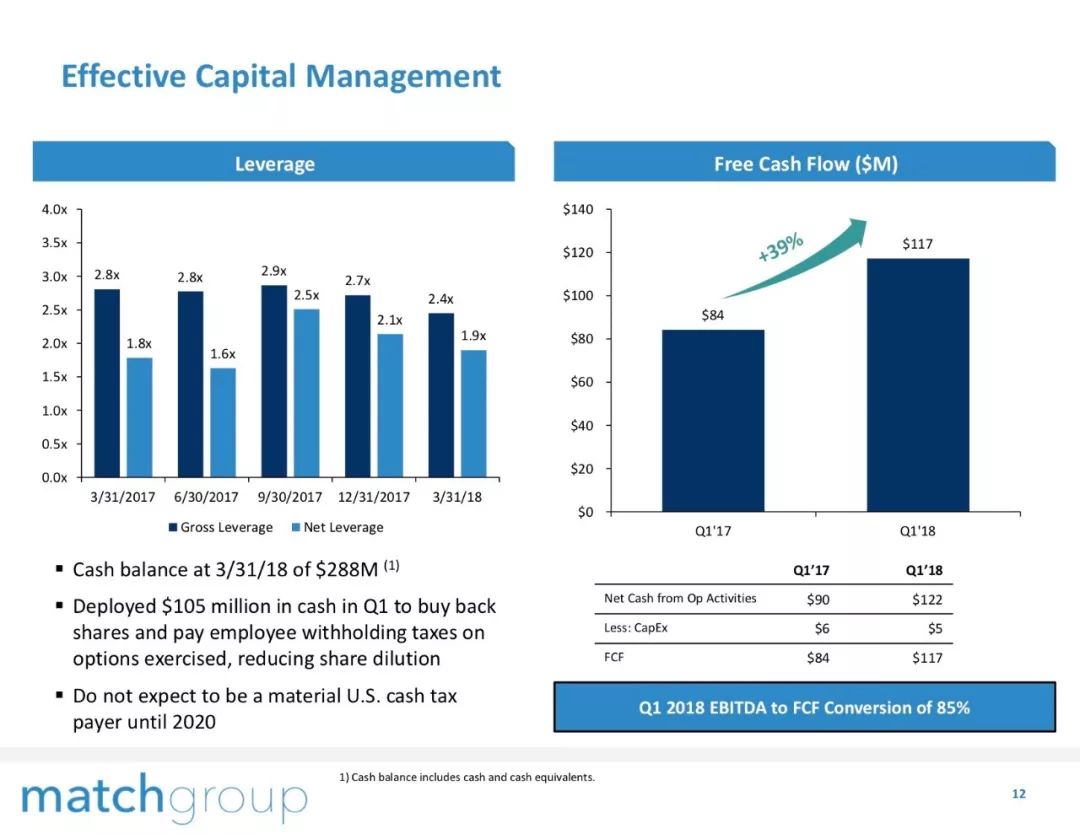

1Q18公司自由现金流为1.17亿美元,同比增长39%。净利润为1亿美元,每股盈利为0.33美元,同比去年增长300%,主要受益于强劲营收增长等因素。

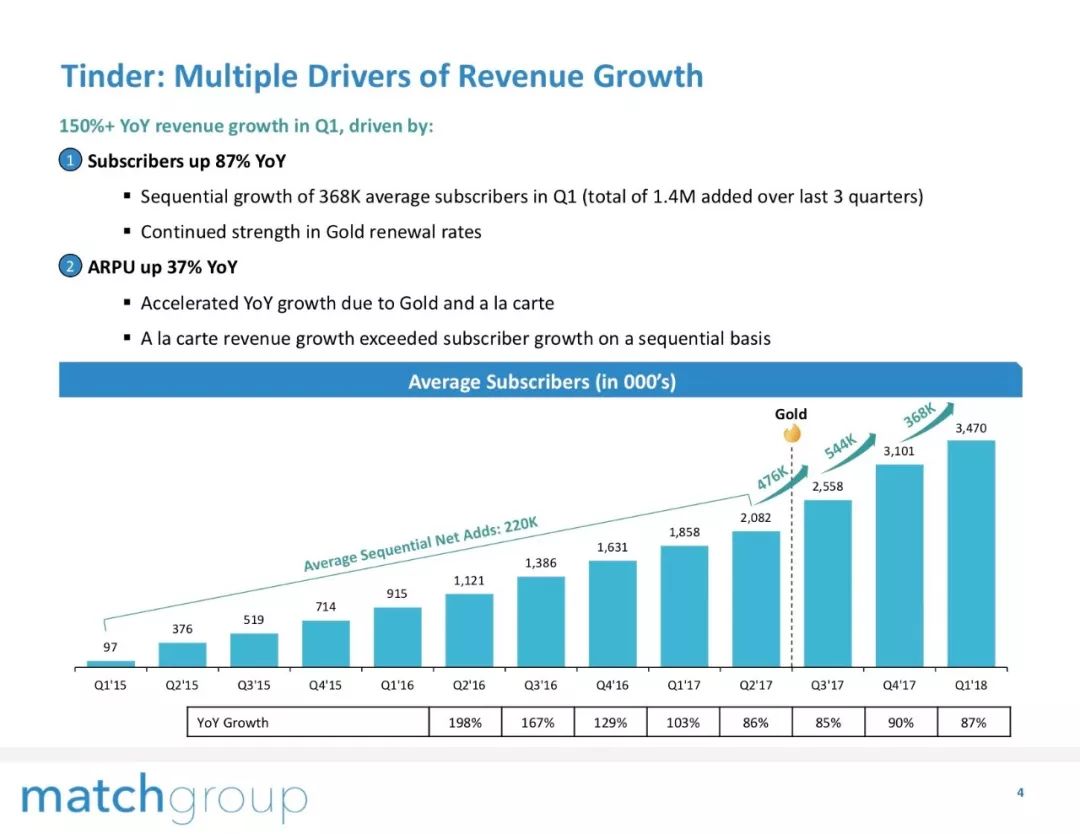

公司旗下的Tinder(美国版探探)是驱动公司营收增长的明星业务,其他业务则保持平稳增长。1季度Tinder营收同比增长150%,其中付费会员数同比增长87%,季度净增36.8万,黄金会员续费率好于预期;ARPU同比增长37%,主要得益于黄金会员和La carte的增长。

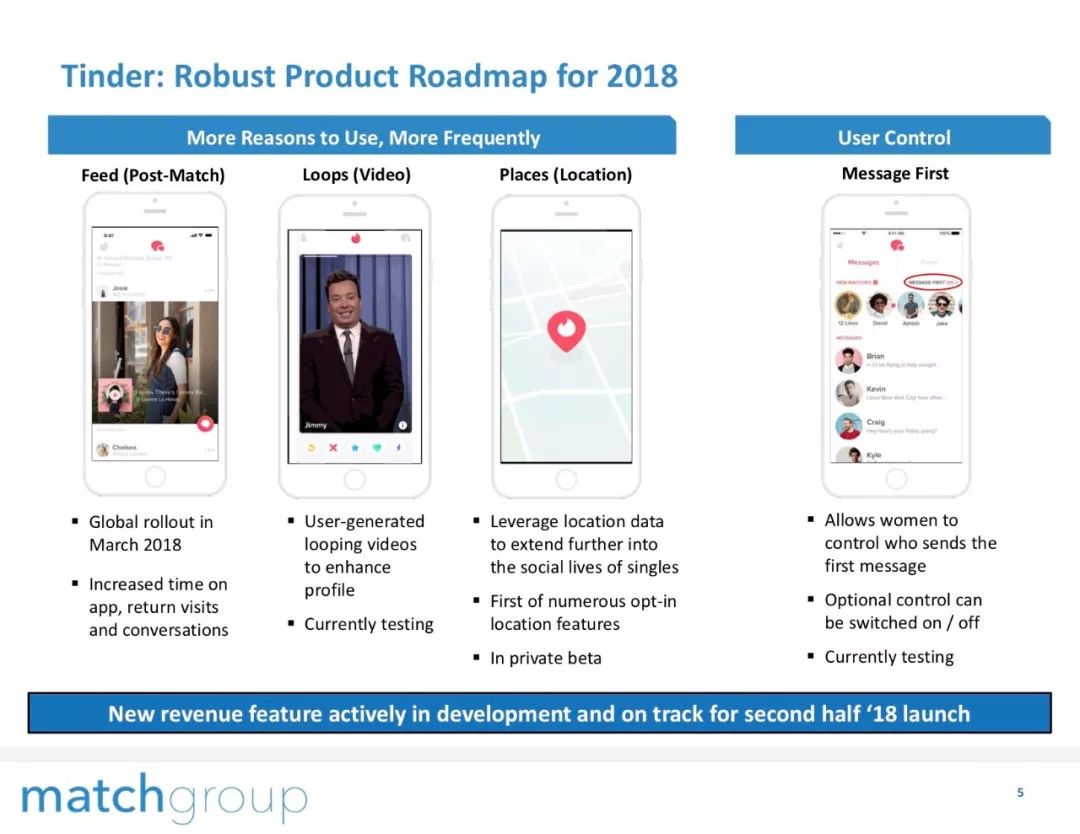

Tinder 2018年的产品路径主要侧重两个方向,一个是提高用户使用意愿和频次;第二个是增强用户控制,让女性用户可以决定谁最先发送消息。着重于提升用户使用频次的匹配后的FEED,LOOP,位置等功能的测试数据表现非常理想,这些功能逐渐向全球用户开放。

其他产品表现平稳,持续投入以驱动长期增长。Match和Meatic两款高婚恋意愿的产品工作重点是提升产品体验以保持长期吸引力;okcupid则投入市场活动以配合2017年的产品改进。同时加快Paris在日本的增长,并将产品扩大至韩国市场。

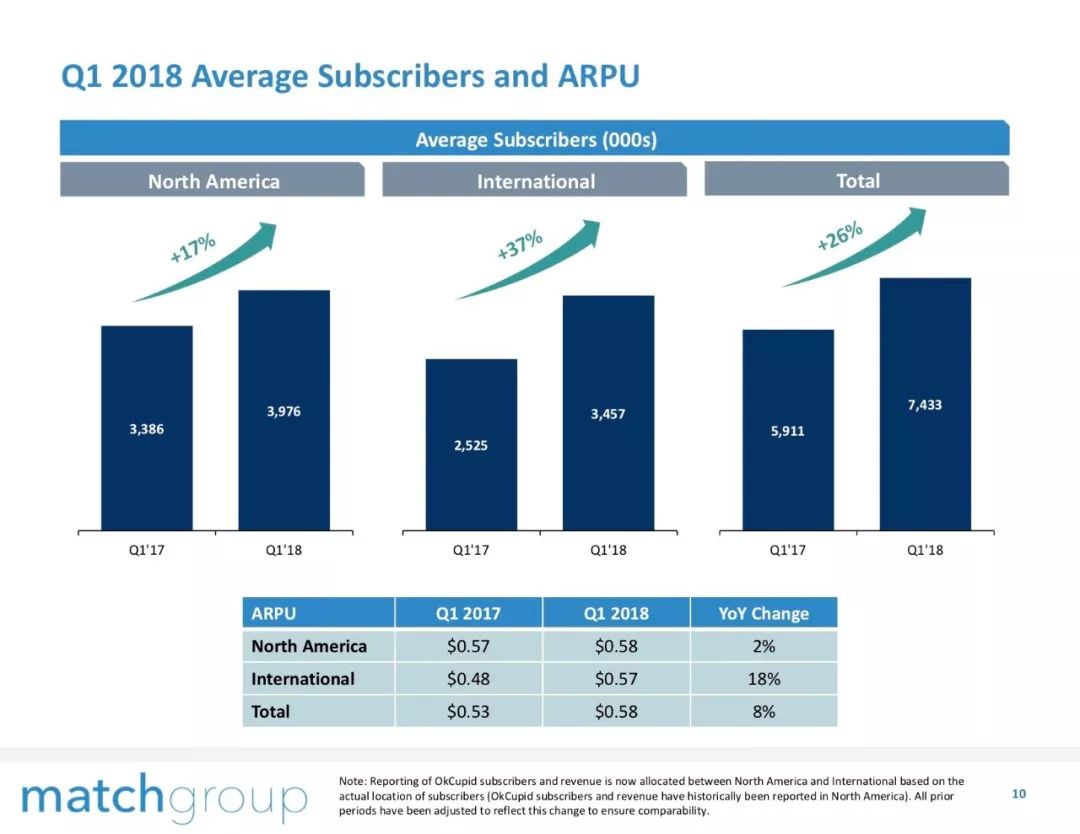

1季度公司共拥有付费用户743万人,同比增长26%,其中美国市场同比增长17%至398万人,国际市场同比增长37%至34.6万人。

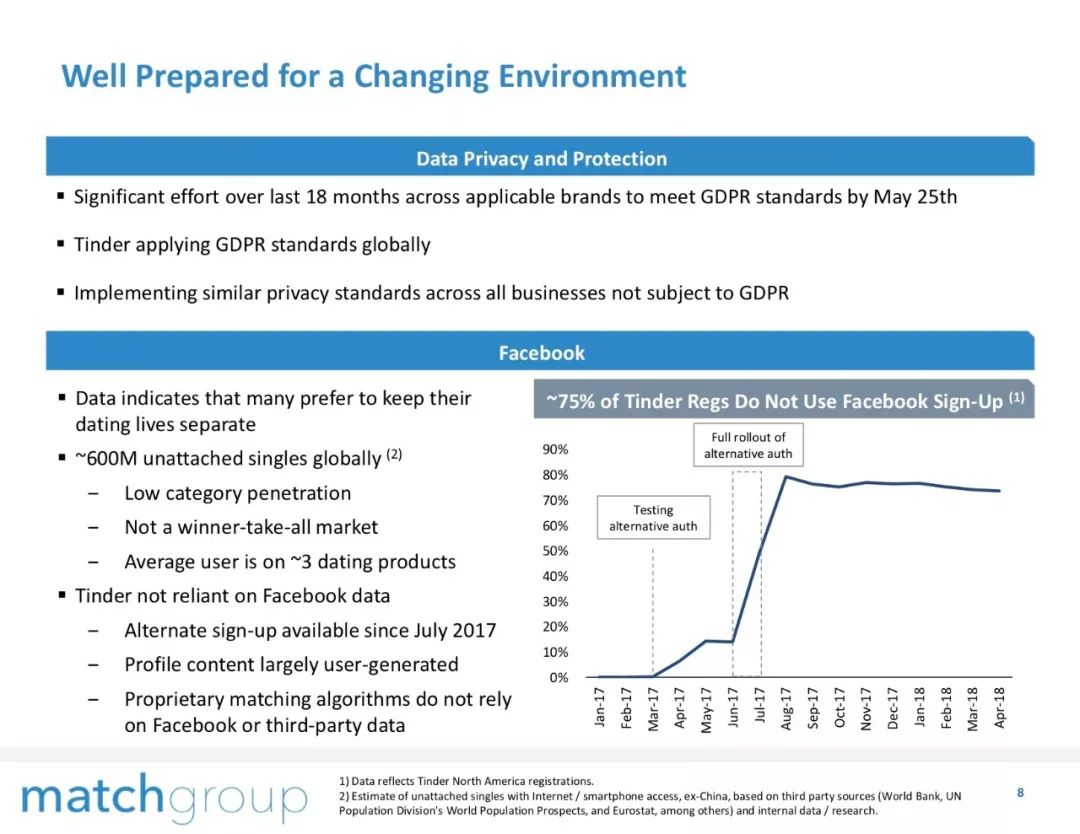

面对Facebook高调进军约会市场的举动,公司认为并不足惧。数据显示多数用户希望把约会生活分开,单身约会市场的全球规模高达6亿仍未被触达,市场渗透率很低,不是赢家通吃的市场,平均每个用户会使用3个约会软件。Tinder已经不再依赖Facebook登陆,资料也主要来自用户自己生产。

via:199IT财报数据中心

更多阅读: