199IT原创编译

与2016年第一季度相比,2017年第一季度全球智能手机出货量增长了11%。与2016年第一季度下降2%形成鲜明对比。预计2017年智能手机出货量将增长6%到8%。今年,推动增长的主要因素是LTE网络在新兴市场的扩张,以及成熟市场的千兆LTE网络的发展。此外,三星、LG、苹果和其他支持千兆LTE和人工智能等技术的设备将推动智能手机用户升级。

虽然全球智能手机出货量有所增长,但其中大部分增长是由印度、中东和非洲,以及亚洲和欧洲的个别国家所推动的。

在这些国家,本土企业虽然是增长的主要动力,但是面临着中国手机品牌的竞争压力。另一方面,中国品牌在本土市场也占据主导地位,给三星和苹果带来巨大压力。三星和苹果将在今年推出高性能旗舰产品仍然值得期待。

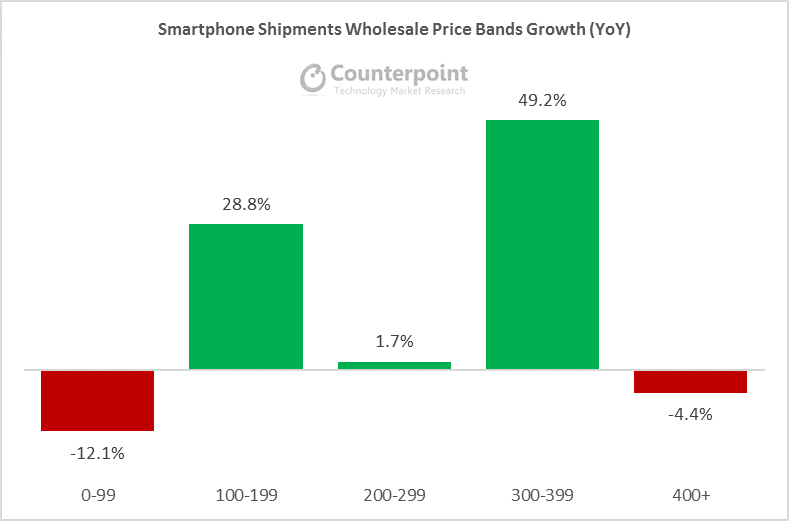

图表1:2017年第一季度全球智能手机出货量(按价格划分)

2017年第一季度市场汇总

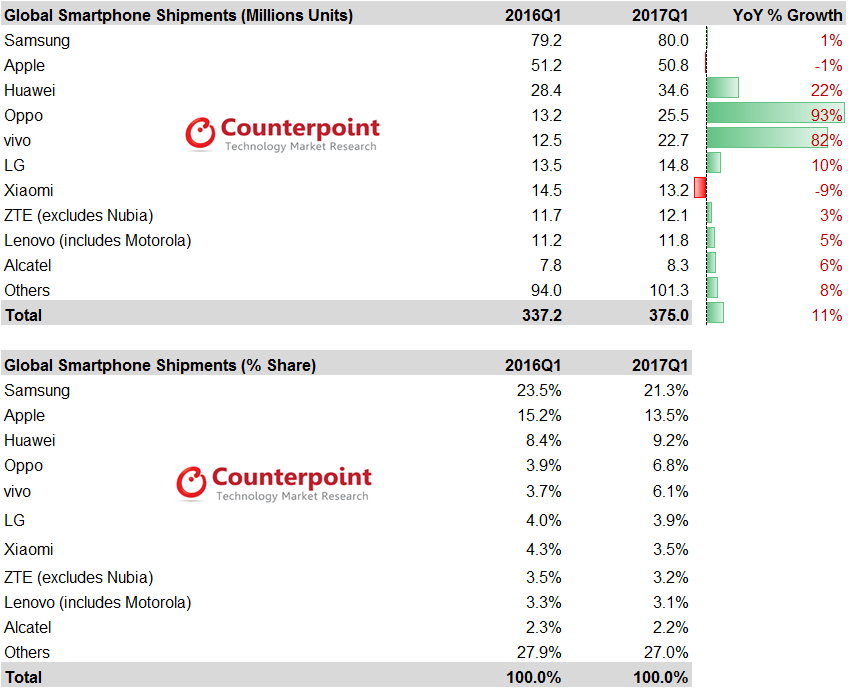

2011年第一季度,全球智能手机出货量达3.75亿部。智能手机市场同比11.2%。

高端智能手机(400美元以上)占全球智能手机市场的近20%。然而,由于iPhone销量疲软,以及Galaxy S8系列推出之前三星旗舰Galaxy S7 / S7 +的控制库存策略,今年,这个类别的智能手机市场将呈下降趋势。

中高端市场(300至399美元)是本季度增长最快的,主要包括OPPO、vivo和三星A系列智能手机。

100至199美元的价格段已经迅速成为发达国家预付市场和新兴市场的最佳选择。这个类别的智能手机占第一季度全球智能手机出货量的1/3,注册份额增长至28.8%。

100至199美元智能手机市场主要受到三星J系列、华为荣耀、OPPO A系列以及小米红米系列的推动,这些品牌占该板块近一半的份额。

2017年第一季度的OEM销售情况

2017年第一季度,三星仍然领先于苹果,预计出货量在8000万部左右,包括A系列和J系列。

随着Galaxy S8 / S8 +的发布,三星旗舰库存在第二季度仍然强劲。

2017年第一季度,三星以21%的市场份额领先于智能手机市场。其智能手机出货量比去年同期增长1%。

假日购物季过后,苹果出货量回落至5080万部,和去年同期比下降1%。考虑到与iPhone 6S系列相比,iPhone 7系列的需求更强劲,iPhone出货量低于市场预期。

苹果尚未达到iPhone 6系列在2015年第一季度的出货量水平。

在中国表现疲软是阻碍苹果iPhone增长的关键因素。

华为第一季度出货量为3460万部,同比增长22%。

本季度,华为推出其最新旗舰产品P10,有助于华为增加在高端智能手机市场的份额(6%)。

然而,韩国厂商发布的垂直旗舰产品来看,华为将面临激烈的竞争。

2017年第一季度,OPPO和vivo成为增长最快的品牌,继续保持2016年下半年的强劲势头。

中国、印度和SEA仍然是这些品牌的主要增长市场。这些品牌在大多数市场中占据了前三名。

通过提供经济实惠的智能手机,并在设计、相机和电池技术方面进行创新,OPPO和vivo成功推动其在中间市场($ 300-$ 399)的增长。

2017年第一季度,LG智能手机出货量1480万部,和去年同期比增长9.6%,主要在北美、拉丁美洲和韩国的销售表现强劲。

中端K系列智能手机是LG增长的主要动力。

小米在2017年第一季度销售了1320万部智能手机,占全球智能手机市场的3.5%。小米手机在印度出货量同比增长283%,这有抵消小米在中国市场的持续下滑。红米Note 4是第一季度小米增长的主要动力。

图表2:全球智能手机出货量分析 – 2017年第一季度

199IT.com原创编译自:CounterPoint Research 非授权请勿转载

更多阅读: