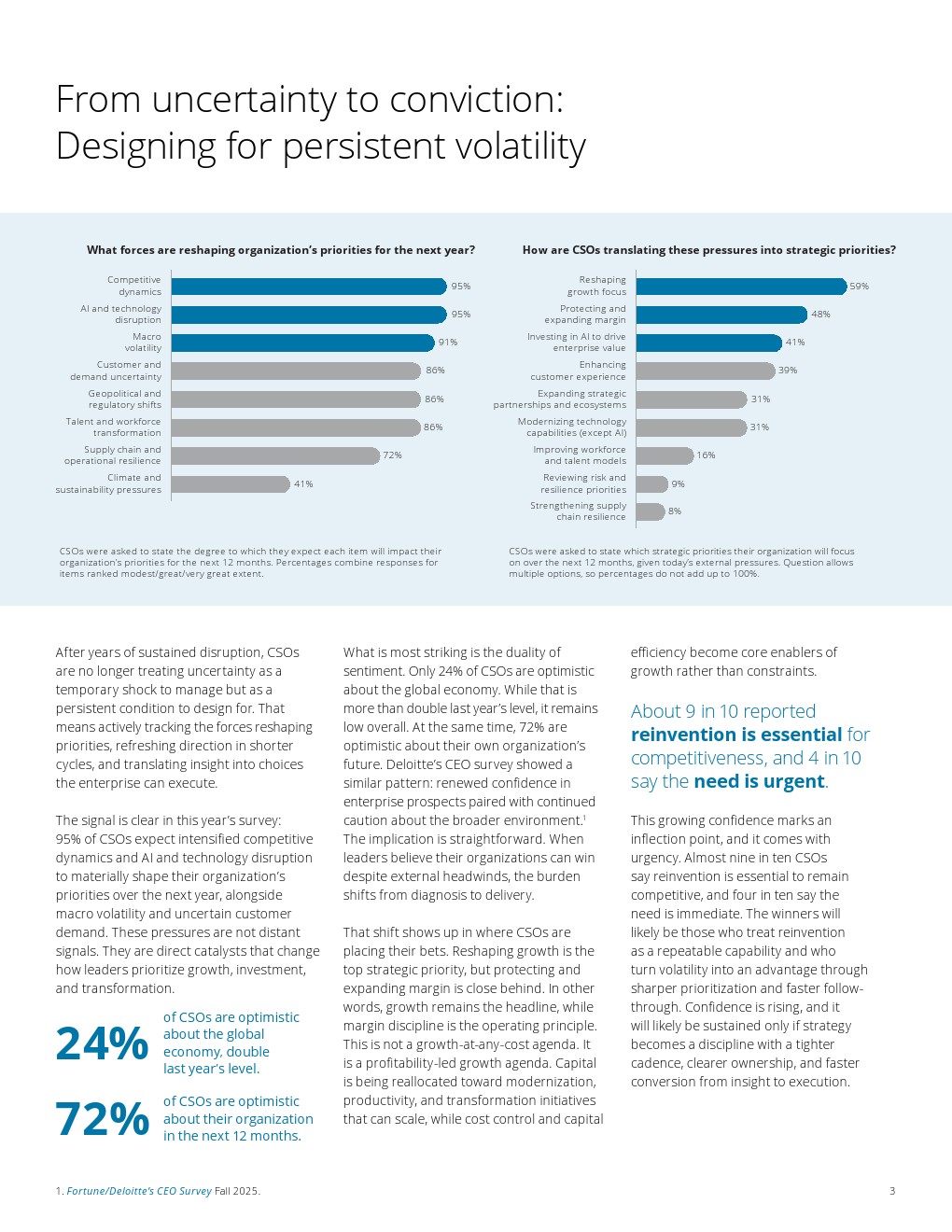

全球企业正进入一个长期波动的新周期。德勤针对148位全球战略负责人开展的调研显示,72%的CSO对未来12个月所在企业的发展前景保持乐观,但仅有24%看好全球经济环境。这种高达48个百分点的信心差,反映出企业正在将竞争优势建立在自身能力而非宏观环境改善之上。报告指出,95%的受访者认为竞争加剧与AI技术冲击将深刻影响未来一年战略方向,91%关注宏观经济波动,86%关注客户需求不确定性与地缘政治变化。

面对外部压力,企业战略重心出现明显变化。59%的CSO将“重塑增长”列为首要任务,48%强调利润率提升,41%计划通过AI创造企业价值。这表明企业已经从过去追求规模扩张,转向“盈利驱动增长”模式。值得关注的是,约九成受访者认为业务重塑已成为保持竞争力的必要条件,其中四成认为转型已迫在眉睫。资本配置逻辑正在发生转变,更多资源流向现代化改造、效率提升和技术升级,而非单纯扩张投入。

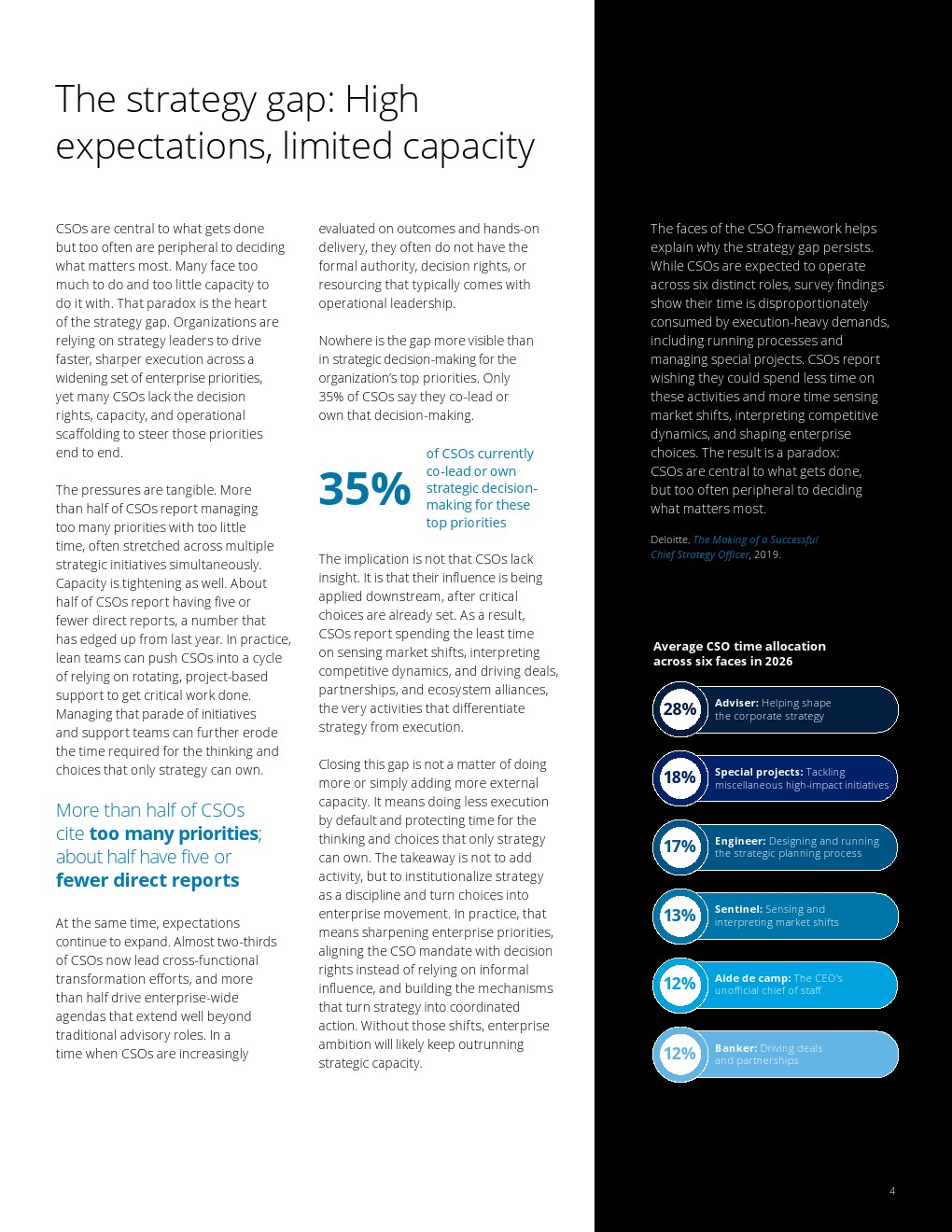

然而,战略职能正面临明显的“执行陷阱”。超过半数CSO表示同时管理过多优先事项而时间不足,约一半受访者仅拥有5名或更少直接下属。同时,近三分之二CSO承担跨部门转型职责,超过半数负责企业级变革议程。但在企业最重要战略决策中,仅35%的CSO拥有主导或联合决策权。这意味着战略负责人承担越来越多执行责任,却未同步获得相应决策权限,导致战略资源投入与战略影响力之间出现错配。

人工智能成为本次调查最值得关注的议题。虽然61%的CSO正在提升AI能力建设,但仅28%参与企业级AI决策,39%的企业仍处于AI试点或早期实施阶段,仅16%的企业利用AI重构商业模式或创造新的竞争优势。从战略视角看,多数企业仍将AI视为效率工具,而非增长引擎。调查显示,34%的企业将AI定位为运营效率提升工具,仅16%将其视为变革驱动力。这种认知差距意味着大量企业仍停留在降本增效阶段,尚未进入AI驱动商业创新阶段。

从时间分配来看,CSO的角色正在持续扩张。其主要精力仍集中于专项项目管理(28%)、CEO参谋支持(18%)及战略流程管理(17%),而真正用于市场洞察、竞争分析和战略投资合作的时间相对有限。这反映出战略职能正在从传统顾问角色转向企业协调者和变革推动者,但战略思考空间却受到压缩。

未来五年,全球CSO角色将进一步从“战略规划者”升级为“战略运营者”。报告揭示的核心趋势是,战略管理正在从年度规划机制演变为持续运行机制。企业竞争优势不再来自制定更复杂的战略,而来自更快地识别变化、更少但更精准的战略选择以及更高效的执行能力。与此同时,AI将逐步成为企业战略体系的核心组成部分,而非独立技术议题。那些能够将AI纳入资本配置、组织设计和增长战略框架的CSO,将成为下一轮企业价值创造周期中的关键决策者。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: