2016年10月27日,西南财经大学会计学院与西南财经大学中国上市公司财务指数研究中心发布了《中国上市公司财务指数报告(2016年版)》(以下简称《报告》),学院副院长唐雪松教授、中国上市公司财务指数研究中心副主任杨记军教授对指数研究报告进行解读。

2015年第三季度以来,沪深上市公司总体财务能力、成长能力、现金流量能力、偿债能力四大指数均呈现大幅跳跃性攀升现象。上述《报告》指出,2015年下半年起,A股上市公司经营利润受到影响,盈利能力指数持续性显著下滑更加明显,反映实体经济当前面临困难。

资料显示,“中国上市公司财务指数”是一套以上市公司公开披露的、可重复收集的财务数据为基础,以动态指数形式编制的能够综合和分类反映中国上市公司财务运行状况的指数,2015年6月,西南财经大学中国上市公司财务指数研究中心首次发布该指数。

值得注意的是,该《报告》是以沪深两市近3000家非金融类上市公司为编制对象,共编制了132个指数序列,跨越自2015年第二季度到2016年第二季度共5个季度。其中,该指数报告以反映上市公司偿债能力、营运能力、盈利能力等指数,并通过综合指数、市场分类指数、地区分类指数等多维度深度展示了沪深股市上市公司财务季度运行情况。

据《报告》称,2015年第三季度以来,沪深上市公司总体财务能力、成长能力、现金流量能力、偿债能力四大指数均呈现大幅跳跃性攀升现象。

《报告》认为主要原因可能在于,2015年下半年起,企业投资渠道进一步收窄、大幅现金性资金回笼使得上市公司现金充裕,使得现金流量能力和偿债能力指数大幅跳跃攀升,继而拉动总体财务能力指数和成长能力指数攀升。此外,面临宏观经济持续下行压力、互联网冲击、产业结构转型调整等多因素影响,上市公司经营利润受到影响,盈利能力指数持续性显著下滑更加明显,反映实体经济当前面临困难。

按照地区分类来看,《报告》称,总体财务能力、偿债能力指数以东部地区上市公司表现最好;盈利能力指数以西部地区上市公司表现最佳;营运能力指数以东北地区上市公司表现最佳。在企业性质分类指数上,总体财务能力、现金流量能力、偿债能力指数是国有企业表现好于民营企业;盈利能力、营运能力指数,则是民营企业表现好于国有企业。

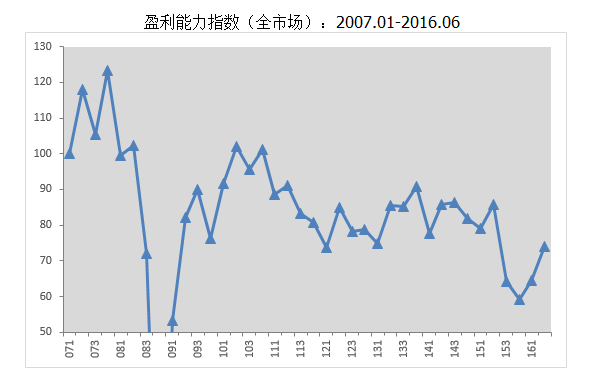

盈利能力指数

上市公司盈利能力具有一定的波动性,但总体而言呈现下降的趋势。2015年第二季度,盈利能力有所提升,但第三季度指数迅速回落,2016年盈利指数有所回升。按行业划分上,2015年建筑业、批发零售业、社会服务业、综合类行业呈现持续下降趋势;房地产业与文化产业指数平稳波动;交通运输仓储业前期下降,后期回升至年初水平。

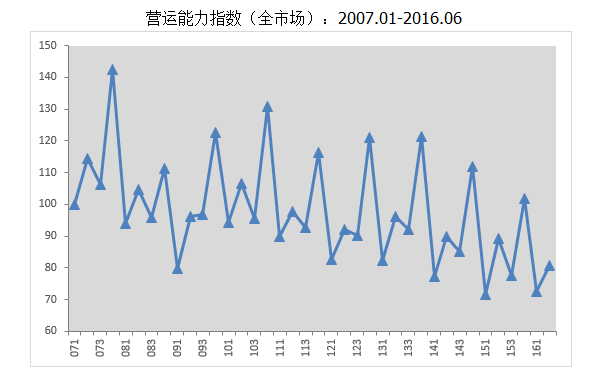

营运能力指数

企业运营能力指数波动幅度较大,但呈现出一定的周期性,第一季度与第三季度营运能力有所降低,第二季度与第第四季度营运能力有所提升,且第四季度营运能力最强。2016年第一季度营运指数略高于2015年同期水平,第二季度则比2015年同期水平低8.63点。

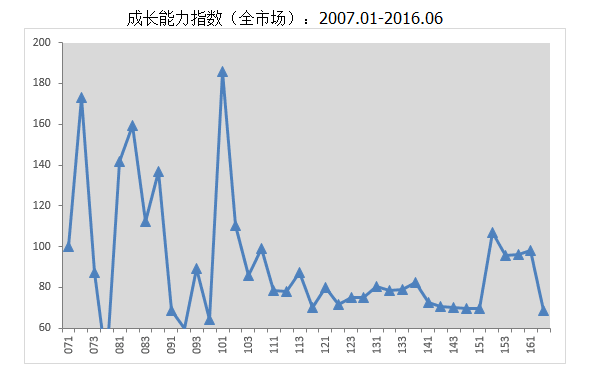

成长能力指数

成长能力指数从2014年第二季度到2015年第一季度期间总体比较平稳,但在2015年第二季度,成长能力指数大幅上升,第三季度有所回落。2015年第二季度到第四季度成长能力指数显著高于2014年同期水平。2015年第四季度到2016年第一季度成长能力指数微幅上升。2016年第二季度成长能力指数出现大幅下滑。

更多阅读: