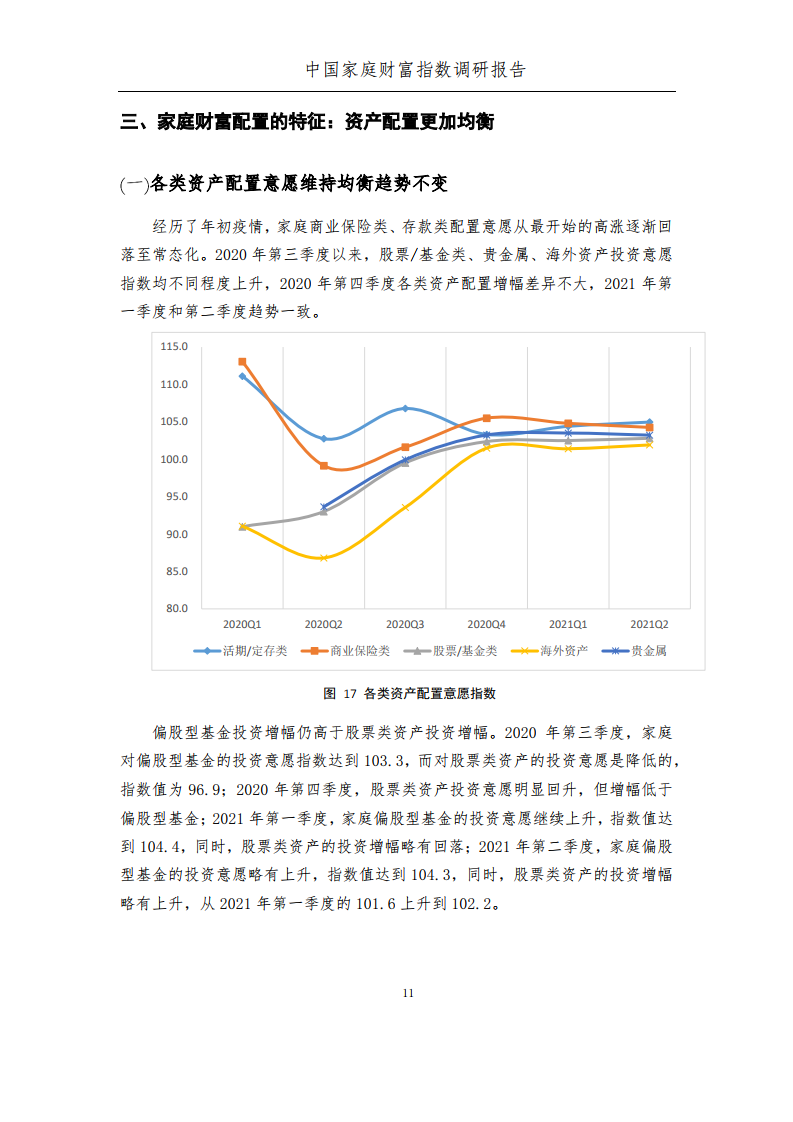

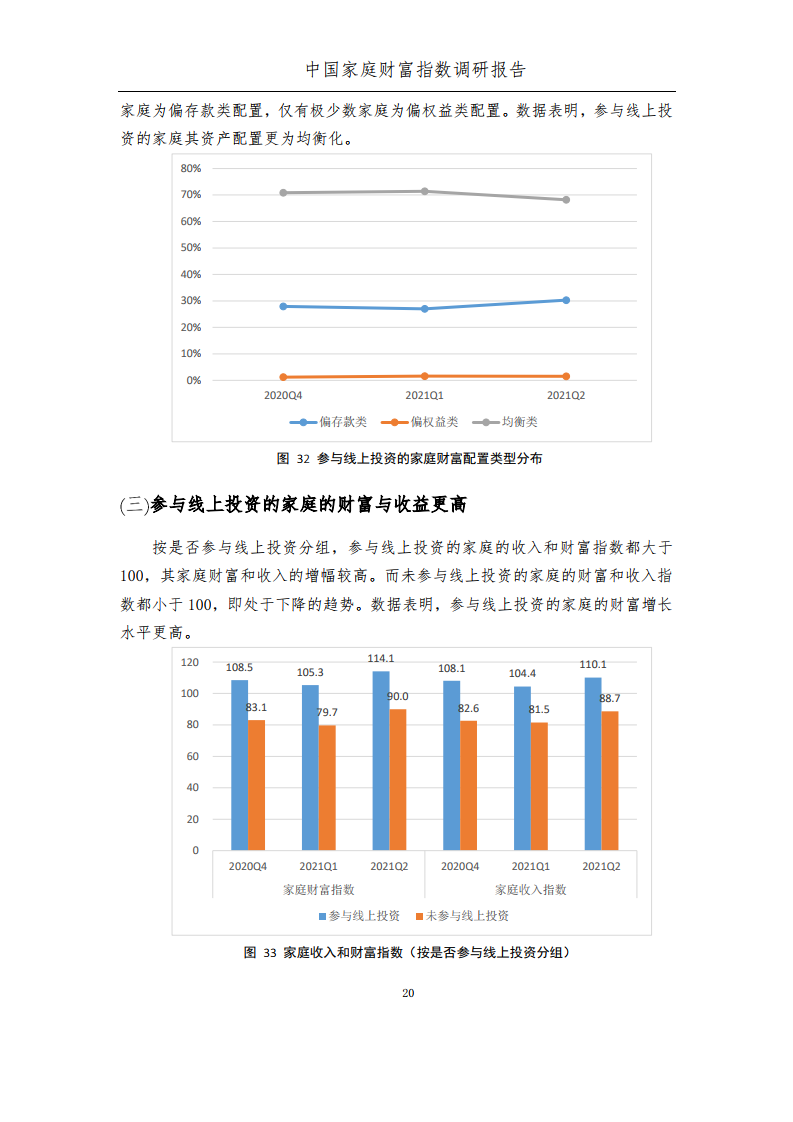

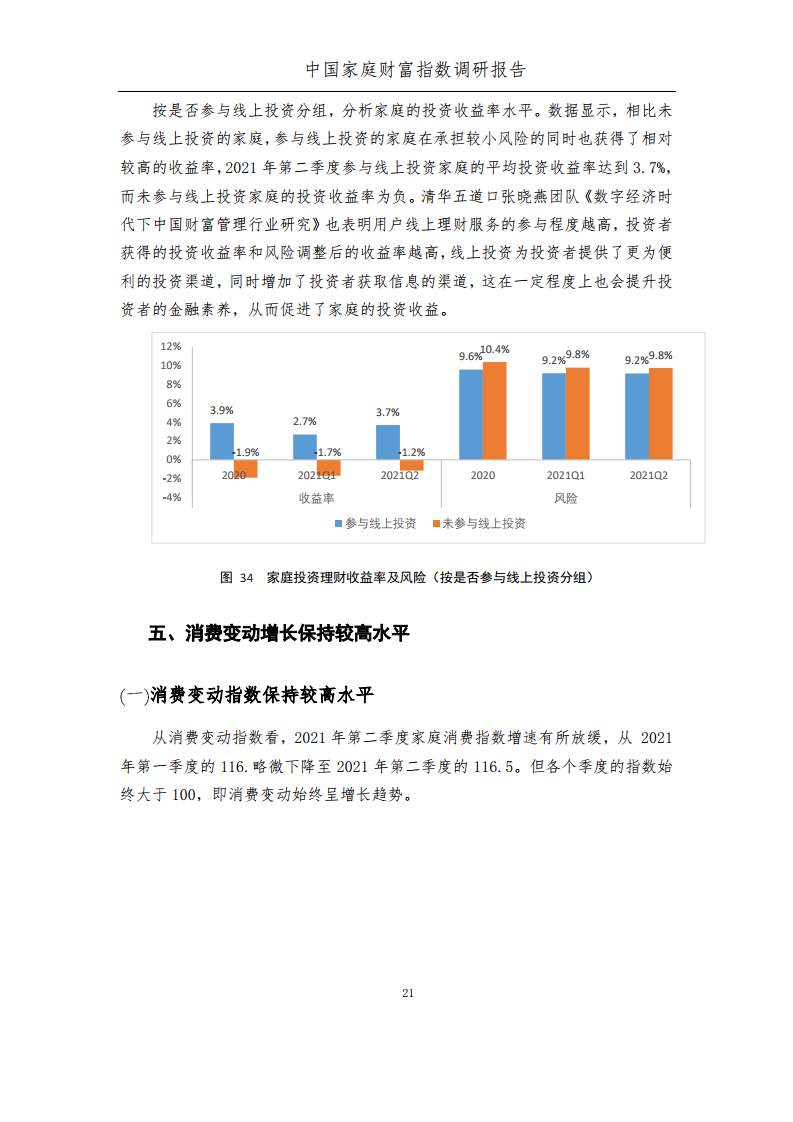

报告发现,首先,二季度调研显示,家庭总财富和上季度基本持平,家庭资产配置趋于均衡。疫情下,家庭整体偏好中低风险类资产,对高风险类投资意愿相对较低,如对基金的投资意愿明显高于股票,该行为不受预期驱动或收入驱动,且增投基金的群体更为年轻化和高学历化,因此可能是中长期行为。家庭的线上投资意愿逐年增加,疫情推动了线上理财需求增长,线上理财具有明显普惠性质。

其次 ,消费负债、未来预期等对家庭的日常消费产生重要影响。日常消费是家庭需要信贷的主要原因,家庭消费负债增加,消费也同步增加,消费信贷对于消费有正面作用。虽然家庭金融资产增加也带来了消费的增加,但家庭消费受经济的未来预期也影响较大。

最后,信贷的受众群体有明显下沉,但信贷资金并未进入股市。疫情期间的信贷政策适度宽松,二季度低收入家庭中消费贷获贷难度增加的比例低于一季度,说明信贷受众群体有所下沉。另外,负债增加或减少的群体都没有增投股票的意愿,说明信贷资金并未流入股市;相比股票,负债增加的人更愿意投资定存类或保险类资产。

针对以上研究结论,本报告建议:

1)鼓励线上理财服务发展,满足我国家庭不断增长的线上投资理财需求。

2)重视消费信贷对于消费的正面作用,大力支持消费信贷发展,尤其是和消费场景结合紧密的数字消费信贷产品。

3)鼓励扩大普惠型信贷服务,提高信贷政策的针对性,继续向相对下沉市场和弱势群体倾斜,尤其是四五线城市、农村等市场。应发挥互联网机构在下沉市场触达和服务客户的能力,鼓励金融机构与互联网机构合作。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: