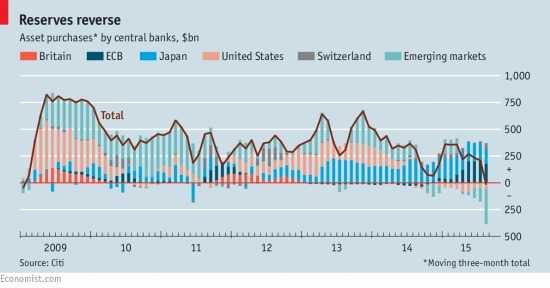

《经济学人》网站刊文称,过去十五年间,全球经济最重要的情节支线之一就是外汇储备的空前增长。以中国和一些产油国为首,各家央行都建立起了巨大的他国货币储备。从2000年到2014年中,全球储备总规模从1万8000亿美元急剧膨胀到了12万亿美元。事后看来,那就是这一波变化的最高点。自那之后,储备至少所示了5000亿美元。中国在最顶峰的时候拥有大约4万亿美元储备,而之后,在资本再度开始外流的背景下,他们为了支撑人民币“烧掉”了不少钱。其他一些新兴市场经济体,尤其是俄罗斯和沙特阿拉伯,现在也都不得不动用自己的家底了。

于是乎,储备总量减少,全球面对流动性短缺威胁的警告声也开始四处响起。当初,中国和其他国家的央行购买美国国债和其他的优质债券,扩充自己的外汇储备时,发达国家的债券收益率自然就受到了打压。现在,储备的减少就意味着他们在出售一部分过去积累的资产。在全球经济增长脆弱,金融市场动荡不安的情况下,这种可能推高全球利率的做法也就造成了实实在在的威胁。德意志银行的分析师干脆就将这种效应称为是“量化紧缩”。理论上说来,发达国家的央行可以通过自己的行动来抵消这种不利的影响,比如说采取额外的“量化宽松”,以自己的资金买进那些对方售出的债券。可是在实践层面,这样的做法却有许多的障碍。

2005年,还在地方联储供职,晚些时候才会接掌美国央行的伯南克就在其“全球储蓄过剩”假说当中仔细论述过一国的储备是如何影响另一国的债券收益率了:新兴市场国家庞大的经常账盈余数字正是全国储蓄过剩的体现。这些盈余资本必须有个去处。其中的多数都被各央行拿去购买发达国家的债券,充实自己迅速增长的储备了。他们越来越多地吃进债券,自然也就压低了发达国家的利率。

储备的猛增与反转

储备的猛增与反转经济学家们一直在试图剥离从经济增长到人口情况等种种其他因素对利率的影响,度量出外汇积累到底产生了多大的作用。弗吉尼亚州大学沃诺克夫妇(Francis and Veronica Warnock)曾经的研究发现,2005年当中,外国投资者的购买行为使得十年期美国国债收益率降低了大约0.8个百分点。近期,欧洲央行的一次研究也得出了类似的结论:2000年代中期,由于外国投资者不断增持欧元区债券,当地的长期利率降低了大约1.5个百分点。

可是,对于储备与债券收益率之间的关系是否有这么密切,依然有质疑的声音。国际清算银行的博利奥(Claudio Borio)和泰国银行的迪斯雅塔特(Piti Disyatat)指出,2005年至2007年间,尽管流入美国的资本持续保持强势,但国债收益率的大趋势却是走低,而在资本流入渐渐松懈之后,收益率反而上扬了。今年,两者之间的这种联系尤其松散。全球储备在减少,但是美国和欧洲的债券收益率却都在降低。

对此,一种解释认为,这是国内变量压倒了国外变量的缘故。从2008年到2014年间,说起对美国长期利率的影响力,外国央行的充实储备是比不上联储的量化宽松的。过去半年时间当中,欧洲央行的量化宽松也大大压制了欧元区的收益率。这就意味着,外汇储备变化所带来的影响绝非无法克服的。如果储备减少真的带来令人不快的紧缩,发达国家的央行可以通过购买债券来抵消。我们必须看到,尽管新兴市场央行出售资产的速度超过了发达国家购买的速度,但是联储并没有任何再度启动量化宽松的苗头。

或许,这是因为其他一些因素也能够减轻痛楚。资本可以离开新兴市场,但不会凭空消失,其中很大一部分最终转了一圈,很可能又会回到原点。比如说,一位中国的亿万富翁想要把自己的资金弄出国,他可以通过许多非法运作把人民币换成美元。这样就会导致中国外汇储备减少,或者说中国持有的美国国债减少。接下来,这位富翁用获得的美元在洛杉矶买了一座豪宅。房子的卖方将所得款项存在了当地银行,而银行到了最后,很可能还是会用这些钱来购买美国国债。

看起来,似乎还是那些最初积累外汇储备,之后又减少外汇储备的国家有更多理由去担心。当这些央行开始购买外国资产时,他们是以自己新印刷的货币支付的,这样就增加了货币供应。当他们从买进外国资产以遏制本国货币的频段切换到卖出外国资产以支持本国货币的频段,他们同时就必须收缩货币存量。

可是,即便这些担心可能也是过头了。储备并非决定国内货币供应的唯一决定性因素。当初积累储备的时候,各央行吸收了大量自己创造出来的货币,使得增发货币的影响并没有蔓延开来。他们现在完全可以通过反向操作来解扣,比如说降低银行必须存放在央行的资金要求,就像中国这一段时间那样。同时,既然发达国家央行可以在公开市场上每天买进和卖出本国资产来影响短期利率,发展中国家央行当然也可以。只是,这样的操作需要高潮的技巧,以及足够先进的资本市场。

此外,各国政府还有一个紧急刹车机制来对付量化紧缩,即资本管制。最近几周,中国严格限制了现金外流,他们的储备缩水速度也从8月的950亿美元降低到了9月的430亿美元,不再那么令人担忧了。如果资金突破了他们的堤坝,再度开始涌出国门,中国或许会让人民币第二次贬值。现在,对全球经济前景依然满心焦虑的人们当然希望他们的堤坝能够撑得更久一点。

更多阅读: