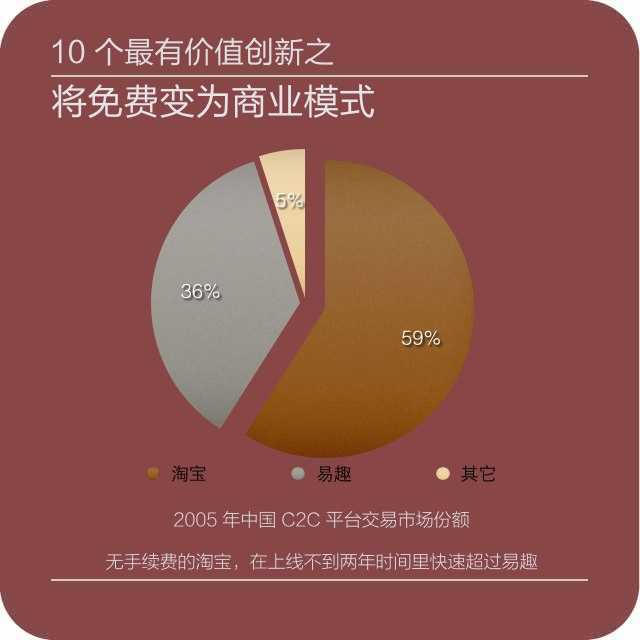

eBay高管曾坚定地认为:“免费不是一种商业模式”,用通俗的话来说就是:天下没有免费的午餐。正因为这样一个信念,eBay坚持向卖家收费,坚定维护着自己“作为一种商业模式”的标志。

不过,eBay在进入中国后,却眼睁睁看着“免费”的淘宝由小到大、反超自己,最终葬送掉自己在中国的前程。马云坚持让网民吃免费午餐,却成就了自己的帝国梦想。事实就是:互联网成就了一种免费的商业模式。并且,这种商业模式正在成为互联网的常态。

淘宝的免费模式,至少产生了三个方面的创新:第一,在丰富了商品品类的同时,自然形成了竞价搜索模式;第二,为了方便买卖双方交易,淘宝提出支付宝模式,在解决了信用问题的同时带来了新的商业价值;第三,为了尽可能促成交易,淘宝不仅不收买家和卖家的交易费,而且创新出IM工具阿里旺旺,方便买卖双方进行交流。

阿里巴巴的 B2B 模式为何能够被《福布斯》选为全球最佳B2B站点之一?这同样与其创新因素有关。它从一开始创建就有明确的商业模式,这一点不同于技术驱动的早期互联网公司。阿里巴巴从纯粹的商业模式出发,与大量的风险资本和商业合作伙伴相关联构成网上贸易市场。

阿里巴巴专做信息流,汇聚大量的市场供求信息,使企业用户获得有效的信息和服务;其次,阿里巴巴采用本土化的网站建设方式,针对不同国家采用当地的语言,简易可读,这种便利性和亲和力将各国市场有机地融为一体;第三在起步阶段放低会员准入门槛,以免费会员制吸引企业登录平台注册用户,会员在浏览信息的同时也带来了源源不断的信息流和商机;第四,通过增值服务为会员提供了优越的市场服务。

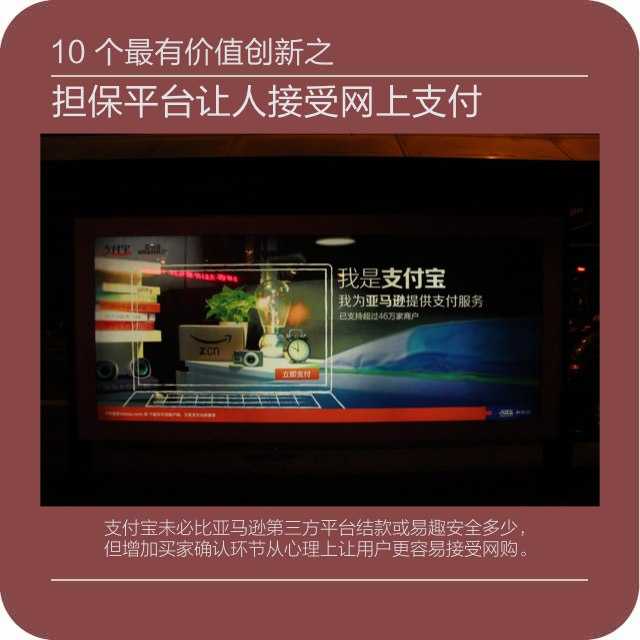

淘宝网在发展过程中遇到了瓶颈,网上交易双方无法像线下交易那样,一手交钱一手交货,买方担心给钱之后收不到货,卖方担心发货之后收不到钱。这也是当时电子商务发展面临的普遍问题。

2003年10月,淘宝网首次推出支付宝服务,作为淘宝网上交易双方信用的第三方担保。其最初业务创新很“简单”,只是来源于用户的资金担保需求。与 eBay 的同类服务相比,淘宝多了一个买家确认环节,从心理上让用户觉得更为安全。

2005 年,已经独立为一个第三方支付平台支付宝开始与各大银行签订战略合作,将网银直接接入,方便用户网上直接支付。同时第三方商家和购物平台也开始接入支付宝进行支付。支付宝逐渐成为中国线上交易的一个基础平台。

阿里巴巴利用支付宝将公用事业缴费、手机宽带充值、信用卡还款等琐碎又重要的日常业务整合成为一站式生活服务入口,在位用户提供便利的同时,也让用户养成了购物以外的数字支付习惯。

根据支付宝2013年上半年民生服务类数据报告,用户通过支付宝还信用卡笔数同比增长了近6倍;水电燃气缴费笔数同比增长172%;手机充值业务笔数同比增长103%,固话宽带的增幅为98%。

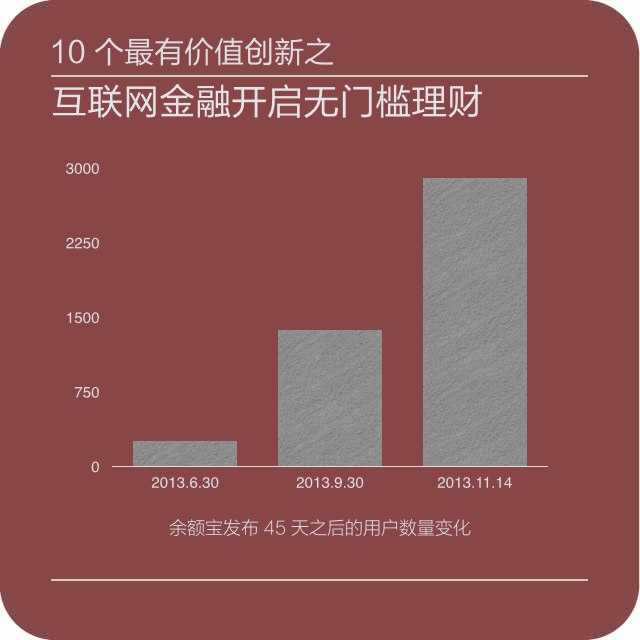

2013年6月17日,余额宝宣告正式上线。余额宝对于用户的最低购买金额没有限制,一块钱就能起买。用户将资金转入余额宝内,就可以购买基金公司的货币基金,而且从开户、购买均在支付宝站内一站式进行。

虽然本质上是一个深度接入支付宝平台的T+0货币基金,但余额宝的产品及购买模式仍被视为当年互联网金融领域最大的创新之一。余额宝不限投资金额,不限投资期限,随时可用的特点,有望首次将理财意识带入年轻人的生活,这对国内整个理财市场的进一步培育和发展都会带来积极影响。

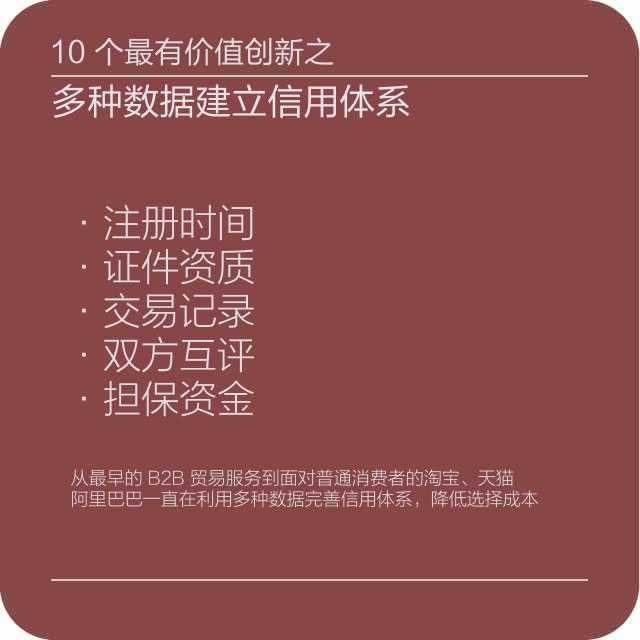

在中国金融诚信系统尚未完善的时候,阿里巴巴搭建了一套评价体系,并在推出“中国供应商”后不久就将其打包成产品“诚信通”,将卖家和买家的注册时间、资质、交易记录、双方互评等都纳入其中。这一产品不仅部分解决了网络交易过程中可能的欺诈问题,同时也开始成为阿里巴巴的一块创收来源。

中国的网购卖家和买家都分布在极广的地域范围。阿里给出的解决方案是社会化物流,通过物流平台将买家,卖家和物流快递公司连接起来,能够让他们彼此分享配送状态信息,订单详情,以及用户反馈信息等。

同时,卖家可以通过不同路径查看快递公司的服务能力,物流快递公司可以将他们自己的服务能力与同行业进行对比,买家可以通过PC和移动设备追踪他们的订单走向等等。

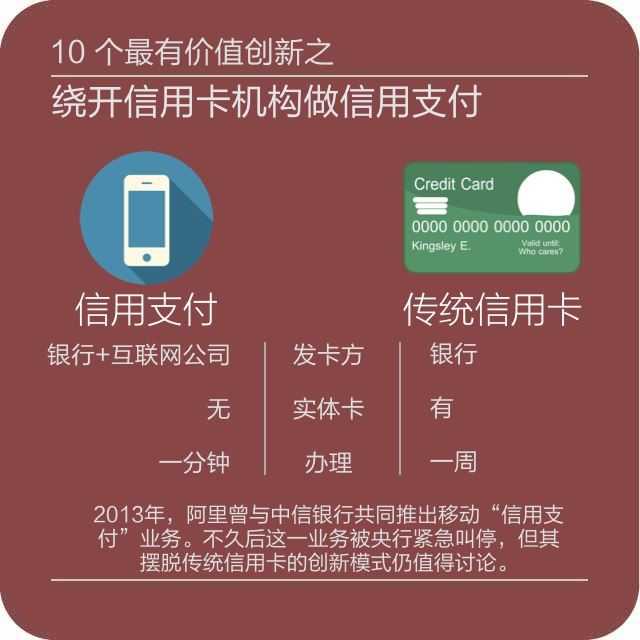

2013年,阿里曾与中信银行共同推出基于无线客户端的“信用支付”业务。虽然不久后这一业务即被央行紧急叫停,但其摆脱传统信用卡的互联网金融创新模式仍值得讨论。

借助阿里巴巴的实名用户资料及数据库,买家可以不借助任何信用卡,直接在支付宝上透支付款。和信用卡类似,阿里的信用支付业务也有最长38天的免息期,在授信过程中,信用分析来自阿里金融,资金将来自银行。1分钟完成信用卡审批,即时可用,解决了实体信用卡审批繁琐的问题,是这一业务的创新之处。

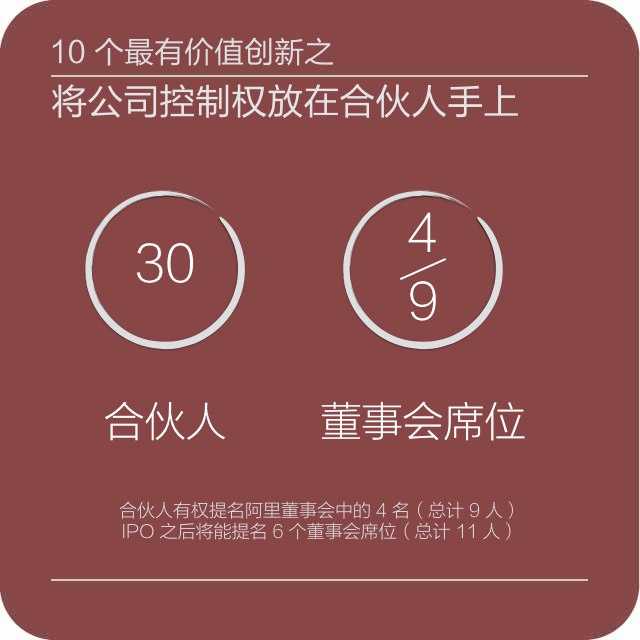

阿里的合伙人制度真正酝酿于阿里巴巴集团成立十周年之际。在2009年的集团成立十周年晚会上,18名集团的创始人集体辞去“创始人”身份。紧接着,2010年合伙人制度的出台,合伙人有权提名 4 个董事会席位(总计 9 个席位)。上市之后,提名权将增加至 6 名(总计 11 个席位),实现合伙人控制董事会再控制公司的管理方式。

互联网诞生前,商业数据需要人工收集;互联网诞生后,大量交易数据自然沉淀,在满足了公司内部决策需求后,催生出了阿里的又一个创新点:面向公众的数据服务。

而随着阿里将业务延伸至金融领域,阿里金融也迅速成为集团内数据产品的标杆。通过技术手段,阿里金融能够把碎片化的信息还原成对企业的信用认识,由此开发出的“阿里小贷”产品可以为公司决策层提供客观的分析和建议,并对业务形成优化,最终实现精准控制的低成本放贷。

来源:好奇心日报 作者:许冰清 唐云路

更多阅读:

评论已关闭