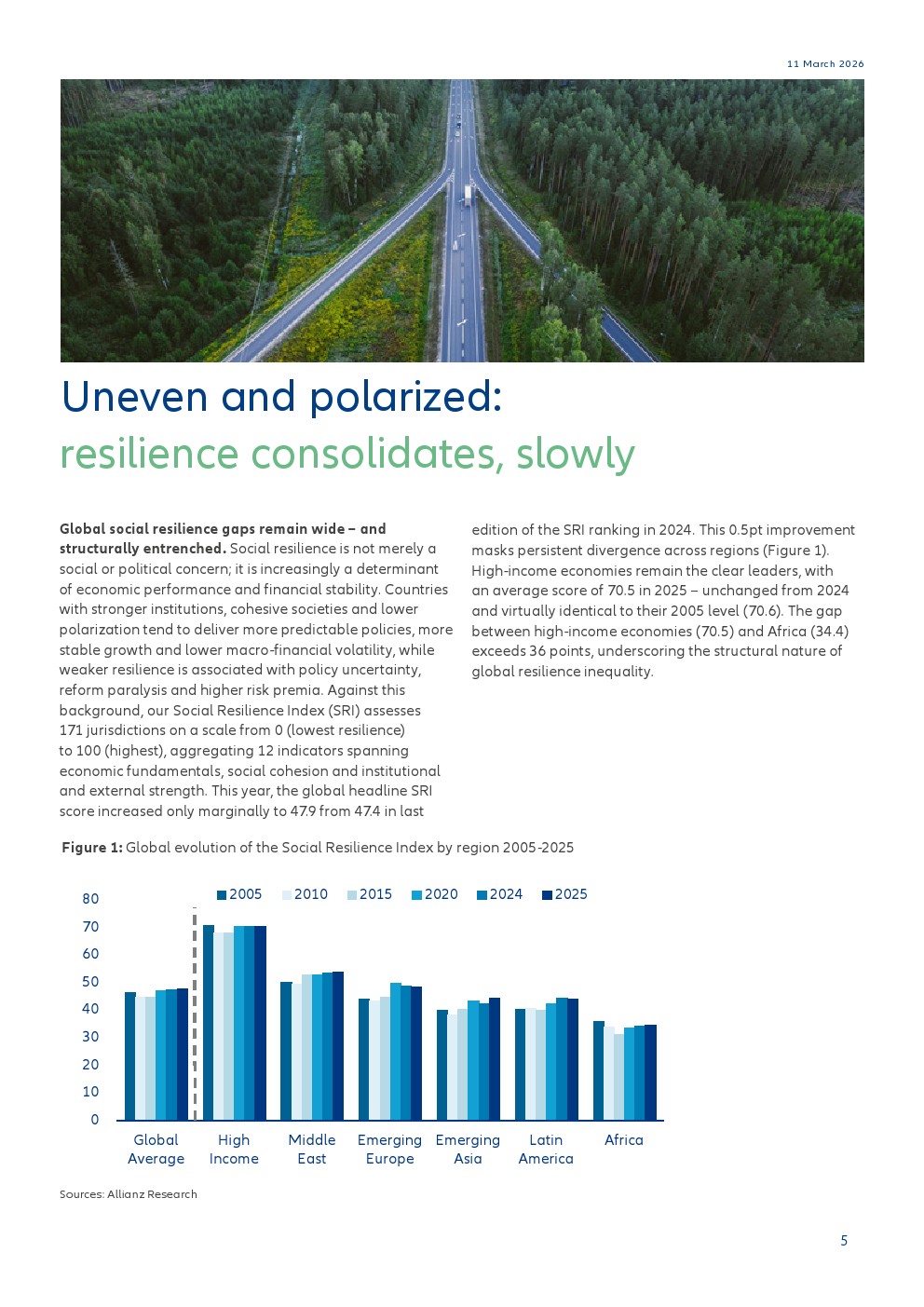

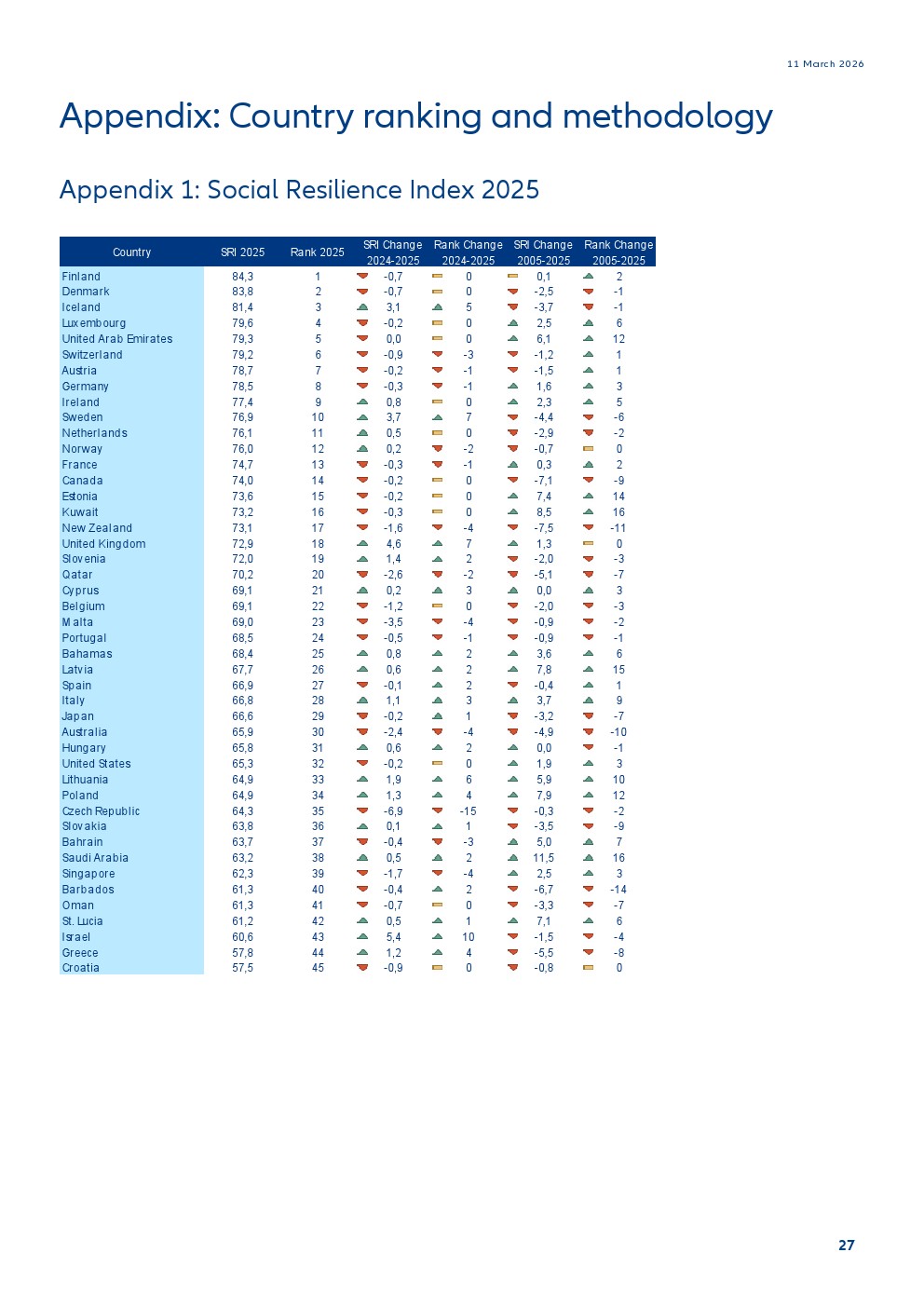

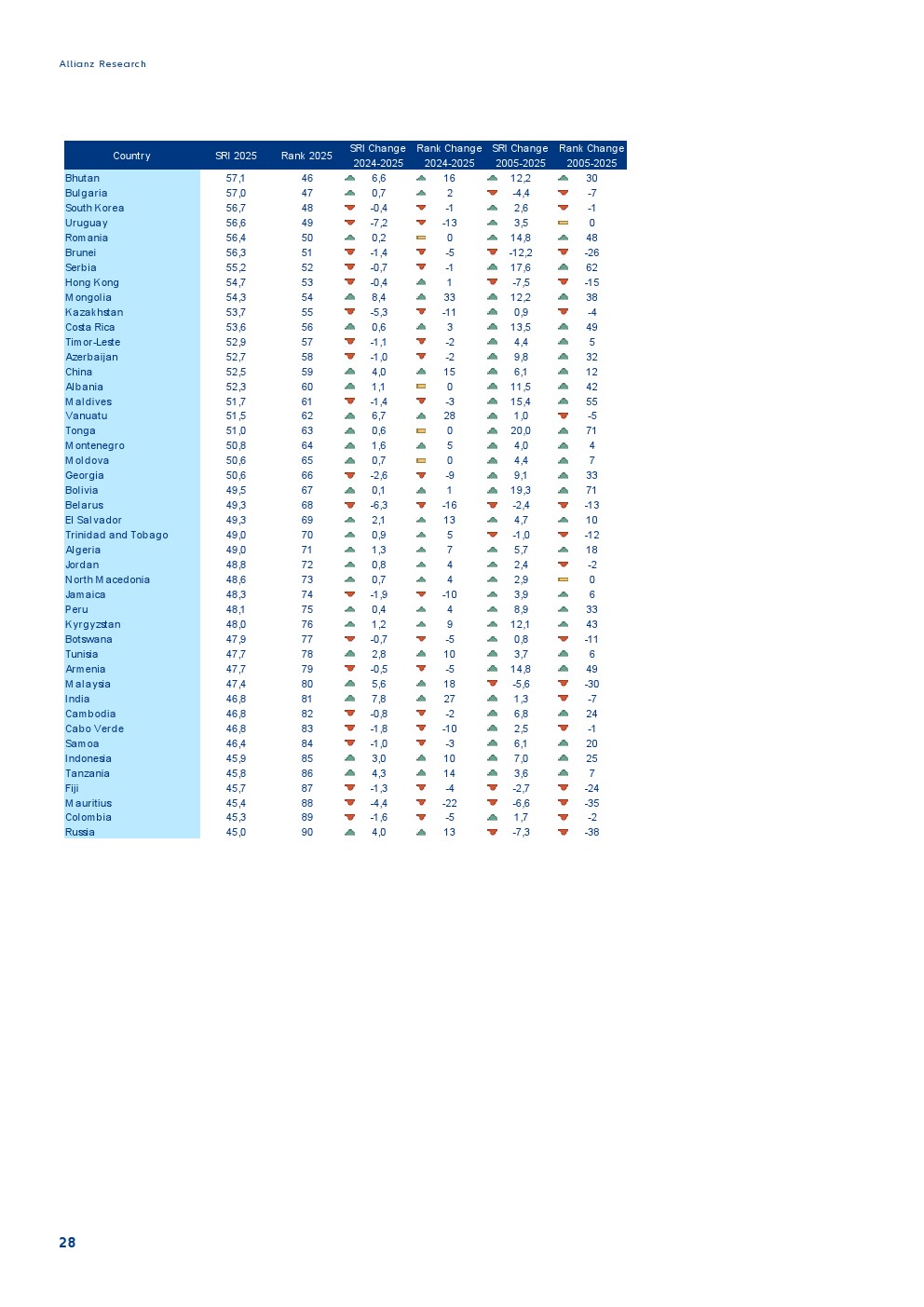

2025年全球社会韧性指数升至47.9,较2024年仅小幅提高0.5点,连续第三年改善但动能有限。 这一温和修复背后,是明显的结构性分化:高收入经济体维持70.5的高位,而非洲仅34.4,差距超过36点。 北欧国家继续领跑,芬兰84.3居首,美国65.3则处于中等区间,显示发达经济体内部也存在显著差异。 中国52.5、印度46.8等新兴经济体仍位于中低区间,全球韧性梯度依然清晰。

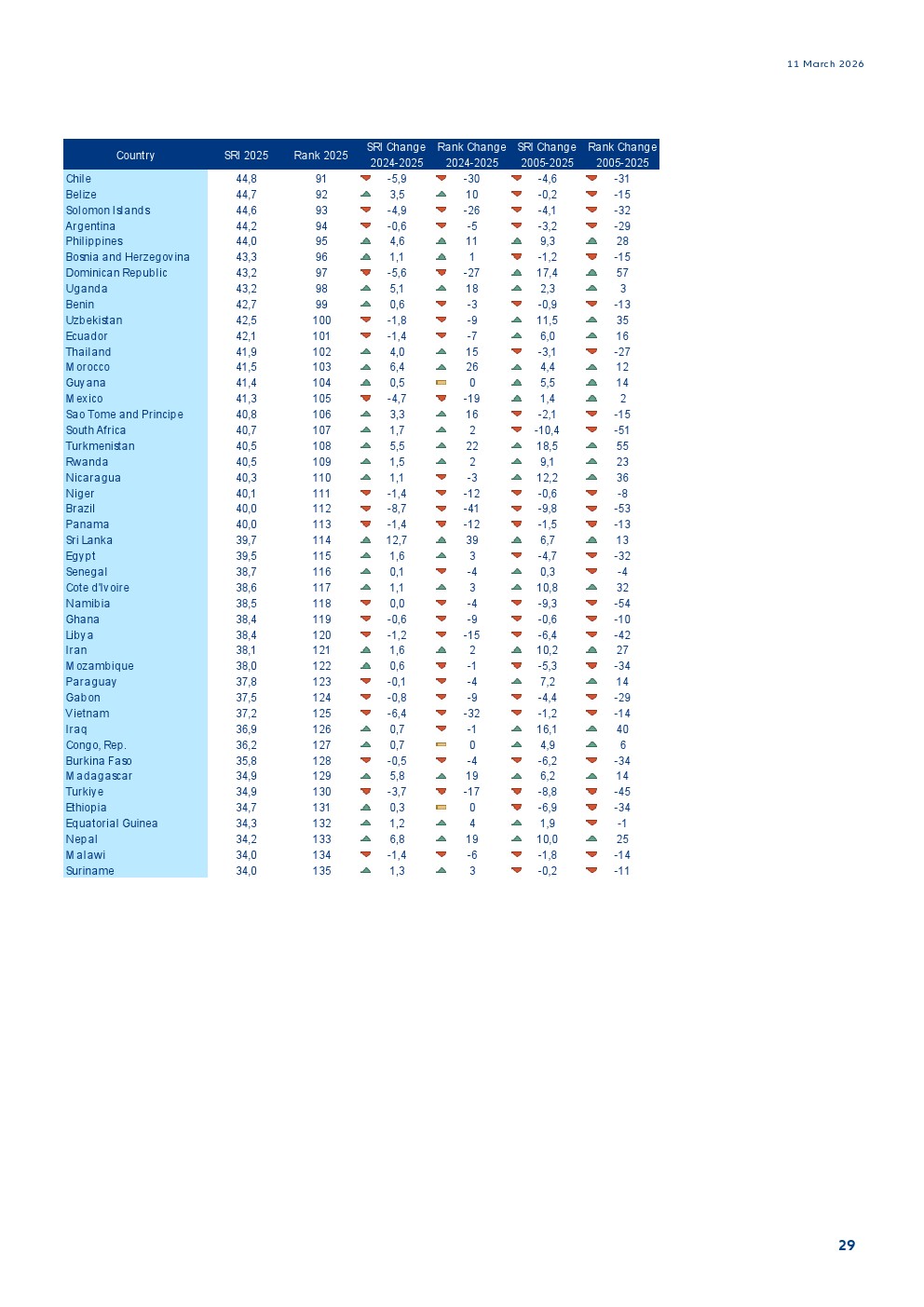

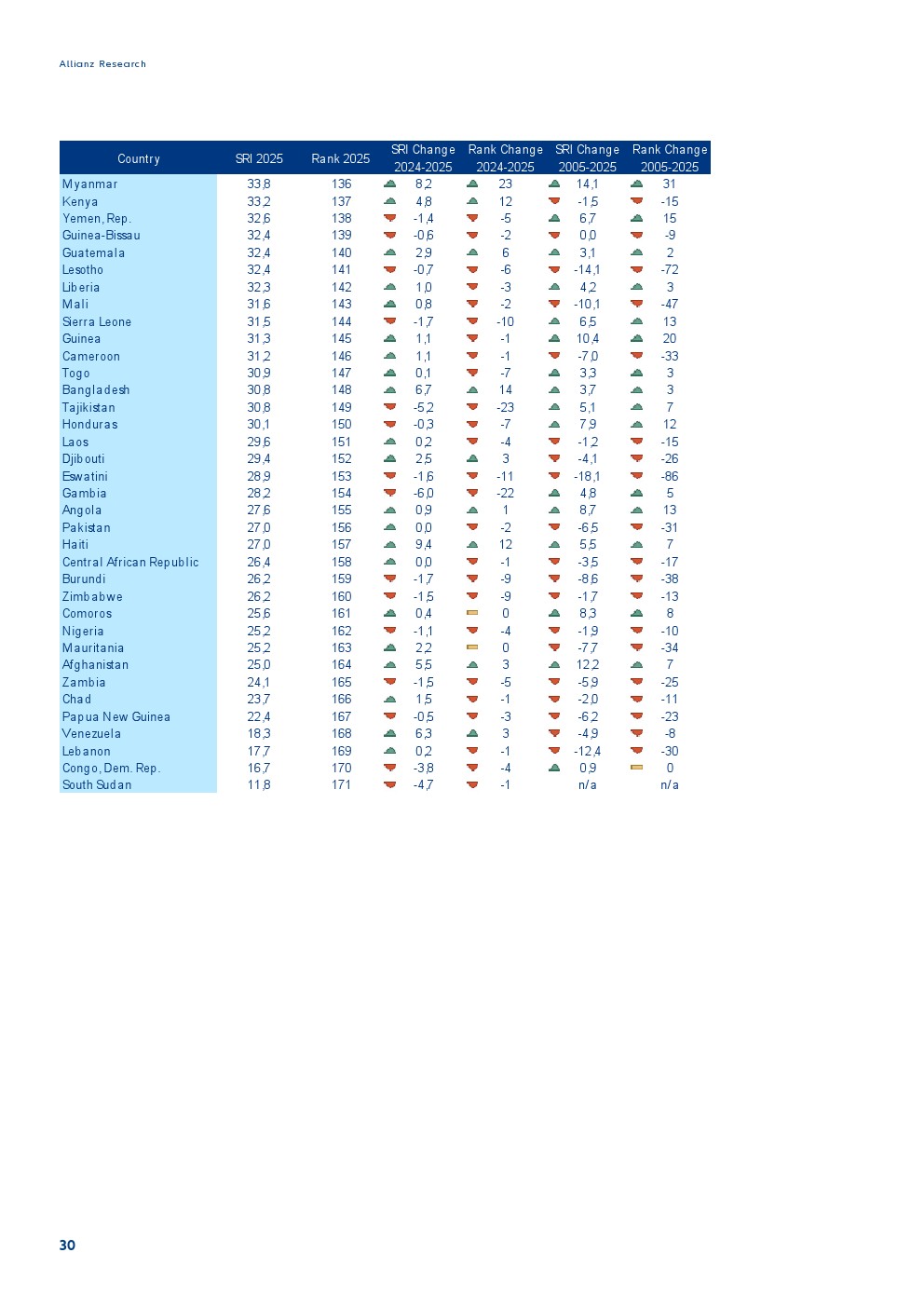

从区域结构看,韧性改善呈现明显不均衡。新兴亚洲由42.4升至44.3,成为主要贡献来源,而拉美与新兴欧洲分别回落至44.2和48.4。 非洲仅微升至34.4,且仍低于2005年的35.9,表明其长期结构性脆弱未见实质改善。 驱动因素中,经济基本面仅43.3为最弱项,而社会凝聚力49.2成为主要分化来源,高收入国家在该维度高达83.7。

从长期视角看,2005至2025年全球指数仅从46.3升至47.9,提升幅度有限。 新兴亚洲提升最显著,从39.8升至44.3,而非洲则从35.9降至34.4,呈现逆向变化。 这意味着社会韧性具有强路径依赖特征,区域差距在多次危机冲击后仍难以收敛。

能源价格冲击成为短期关键变量。中东冲突引发的能源通胀将通过通胀、增长与政治压力三条路径传导。 越南、泰国、摩洛哥等“低中韧性+高依赖”国家更易出现社会压力,而韩国、智利等中等韧性国家具备更强缓冲能力。 欧洲因能源进口依赖度高,整体冲击预计强于美国,但社会支出可部分对冲。

在宏观层面,社会韧性与长期增长呈正相关。在新兴市场,SRI每提升10点,对应人均GDP增速提升约1个百分点,非洲甚至达1.5个百分点。 高收入经济体该效应下降至约0.5个百分点,显示其已进入“高位钝化”阶段。 同时,韧性改善与资本市场深度提升同步,10点提升对应约2.8%的市场深化增长。

风险维度上,社会韧性具有显著前瞻性。指数恶化通常领先主权风险事件12至24个月,可作为关键预警指标。 低韧性国家同时面临主权违约、合同纠纷与运营中断三重风险,尤其集中于新兴市场与资源型经济体。

值得关注的是“中等韧性陷阱”。多个高收入国家长期停留在65至70区间,如美国、日本、意大利等,伴随政治极化与政策波动上升。 2020至2025年,该群体贡献了全球约70%的社会动荡事件,显示制度信任与经济表现出现脱节。

整体来看,全球社会韧性正呈现高位固化、低位停滞与中部动荡并存的结构。短期冲击更多是放大既有脆弱性的催化剂,而非根源。未来若中等韧性经济体无法突破制度与分配瓶颈,全球增长稳定性与资本定价体系将面临更长期的不确定性压力。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: