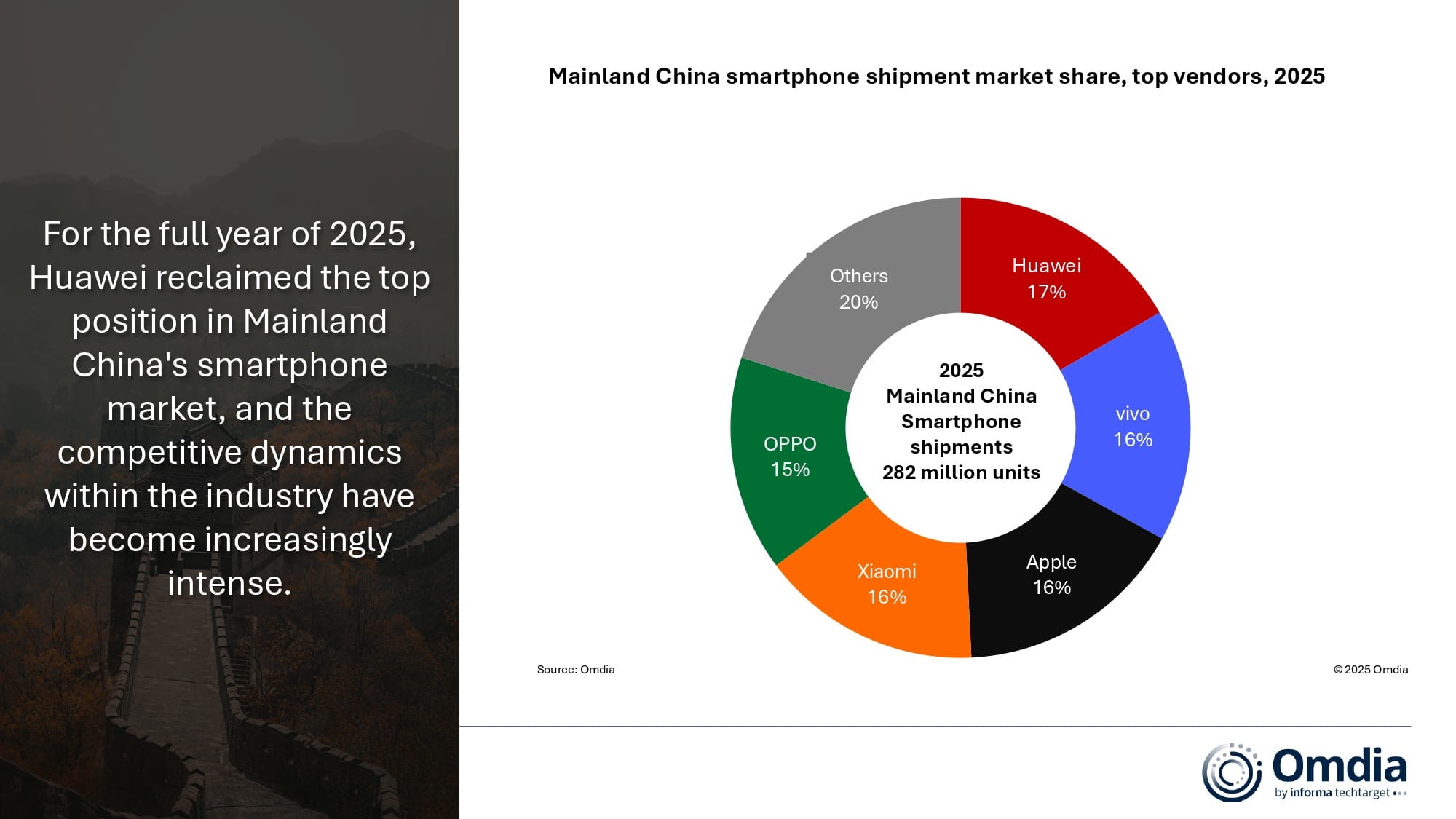

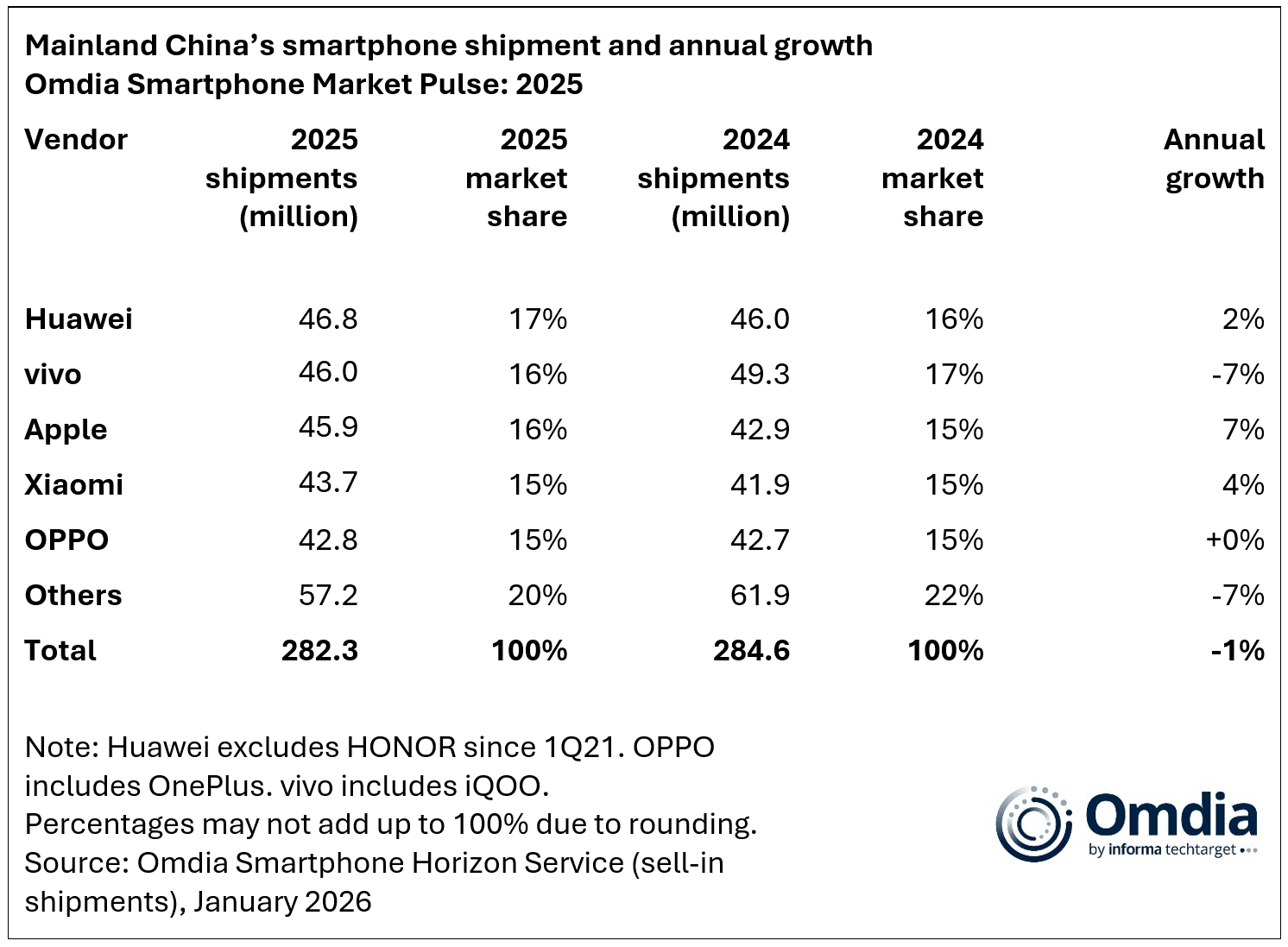

根据Omdia公司的最新研究,2025 年中国大陆智能手机市场同比下降 1%,全年出货量达到 2.823 亿部。华为出货量为 4680 万部,重回榜首,占17%的市场份额。vivo 以 4600 万部的出货量紧随其后,位居第二,市场份额为 16%。得益于第四季度的强劲表现,苹果保持了前三名的位置,全年出货量为 4590 万部。小米出货 4370 万部,OPPO 出货 4280 万部,分别占据第四和第五的位置。

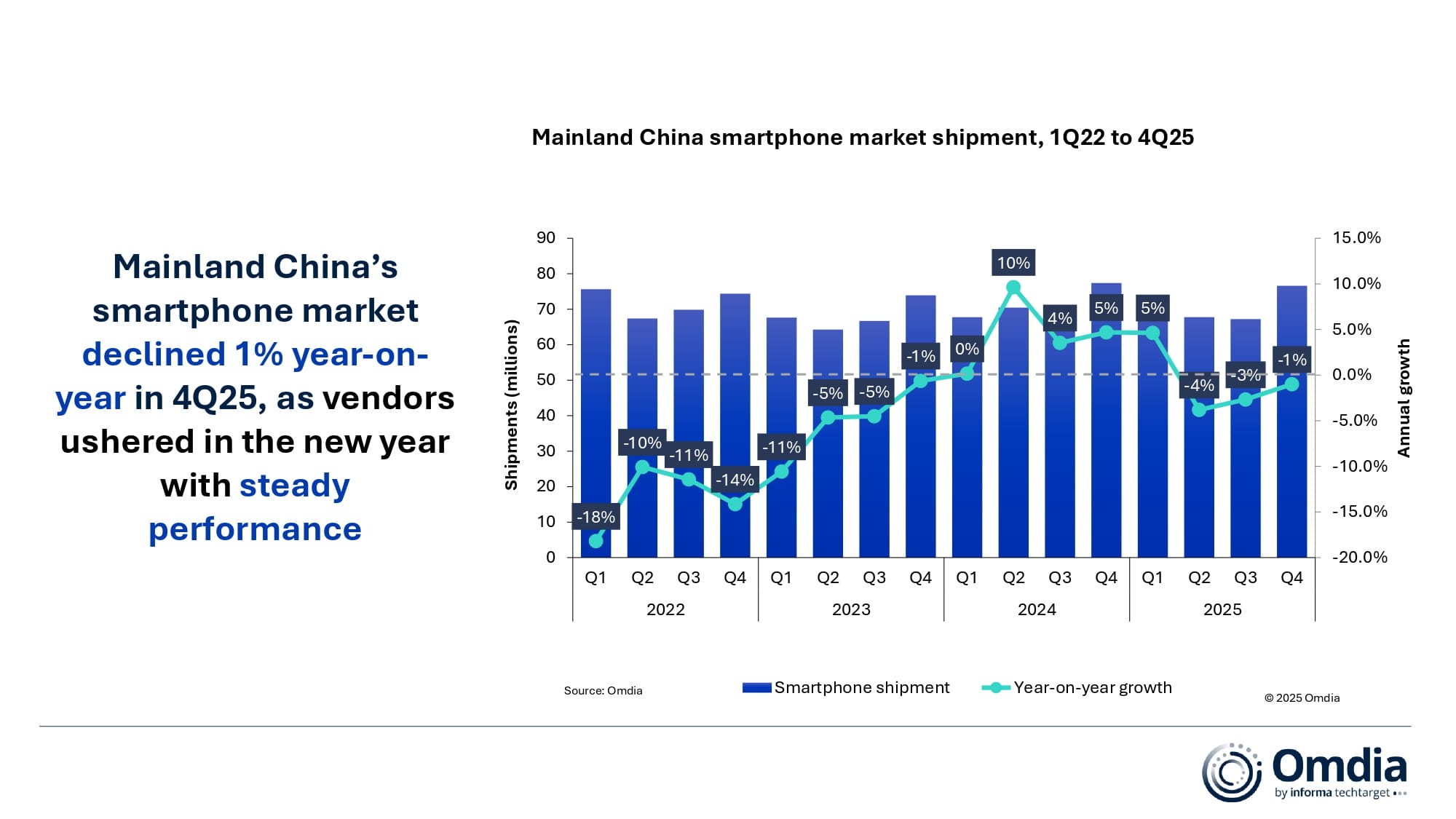

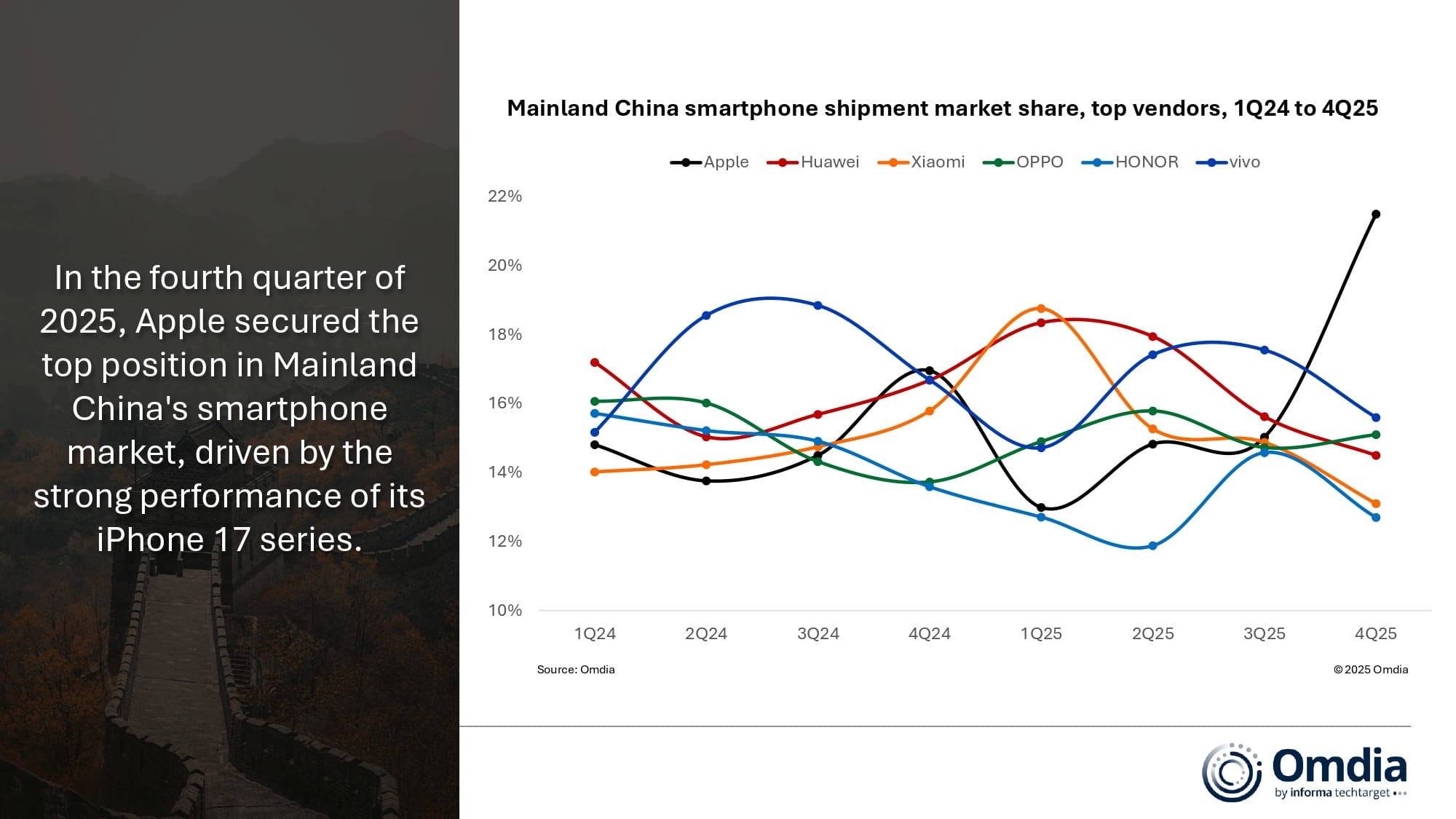

2025 年第四季度,受年终促销活动和国家补贴政策的延续推动,整体市场降幅有所放缓。中国大陆智能手机市场在第四季度同比下降 1%,出货量达到 7640 万部。苹果在 2025 年第四季度出货 1650 万部,占市场份额的 22%。vivo 以 1190 万部的出货量位居第二,市场份额为 16%。OPPO 的市场表现有所回升,其出货量达到 1160 万部,较上年排名上升了两位,位列前三。华为出货量为 1110 万部,排名第四,紧随其后的是小米,出货量为 1000 万部。

首席分析师Hayden Hou评论道:“苹果通过采用产品差异化和升级策略实现了出货量的稳健增长,这既支撑了整体销量,又优化了产品组合。除了重新设计的 iPhone 17 Pro 系列获得了消费者的热烈反响外,iPhone 17 在存储和显示规格方面进行了全面升级,同时保持了与前一代相同的入门级价格。其在产品组合中的贡献超过了之前的基础型号。本土品牌正在稳步推进其高端化战略。华为加大了对鸿蒙操作系统的投入,并进行了全面升级,于 10 月推出了鸿蒙 6 版,并承诺投入 10 亿元支持鸿蒙操作系统和人工智能生态系统的创新。小米将旗舰产品小米 17 Ultra 的发布时间提前到了 12 月,比竞争对手的新产品推出时间更早发布了该设备。”

Omdia公司的分析师Lucas Zhong表示:“正如我们在年初所预测的那样,2025 年国家补贴政策对市场的影响主要体现在提前拉动需求上,而非带来真正的有机增长。由于第二和第三季度国家补贴政策存在差异,市场经历了调整期。然而,根据 2025 年所实施的实践,包括苹果在内的所有品牌都通过调整产品组合和定价策略完成了部署。渠道合作伙伴在过去一年中积累了宝贵的经验,并建立了运营流程。随着年底和即将到来的国家补贴政策的实施,这为 2026 年的市场发展提供了稳定且积极的基础。”

Hou补充道:“到 2026 年,成本上涨将成为中国大陆及全球智能手机厂商面临的主要挑战。内存成本的上升正在为零部件供应、产品策略和定价策略创造一个高度动态的环境,迫使厂商在成本分配、价格竞争力和硬件升级路径方面进行战略平衡。”

Hou接着说道:“尽管短期内存在成本压力,但厂商仍在持续投入于长期的价值驱动因素,包括渠道改进——比如旗舰店的扩建和翻新、人工智能和跨设备生态系统的发展以及影像创新。我们预计 2026 年仍将是中国大陆智能手机市场实现价值增长和产品创新的一年。”

更多阅读: