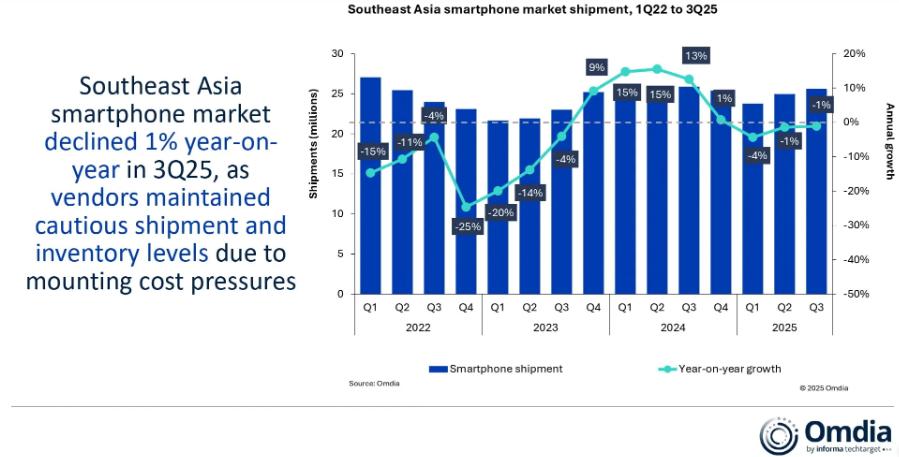

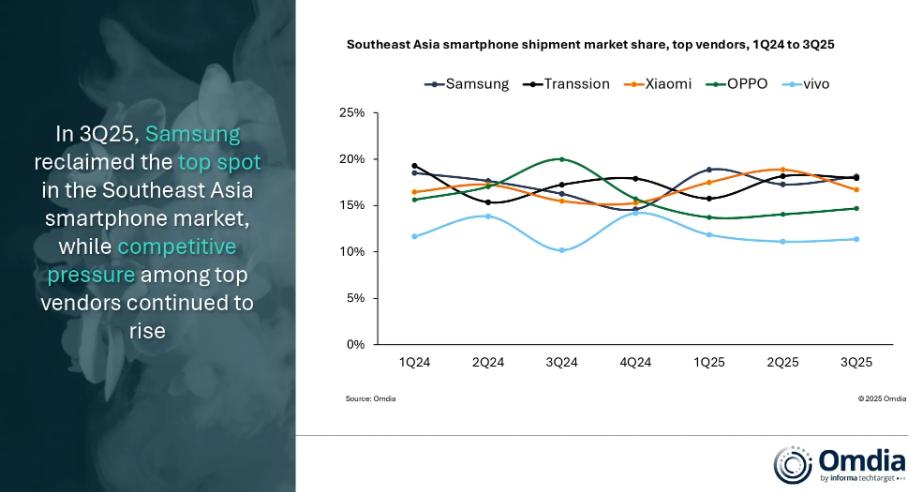

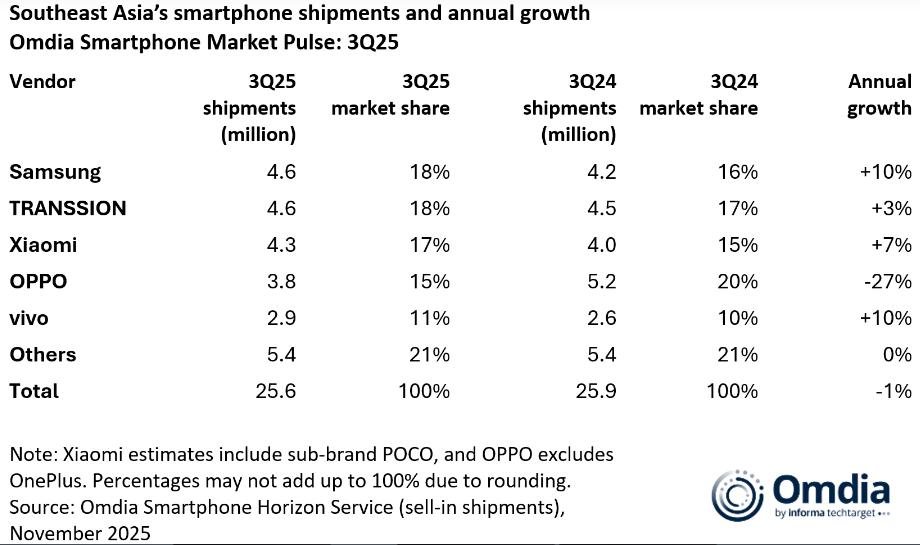

Omdia的最新研究显示,东南亚智能手机市场在2025年第三季度下滑1%,出货量总计2560万部——这是连续第三个季度出现同比收缩。三星(Samsung)以460万部出货量和18%的市场份额引领该地区,这得益于其在泰国、越南和马来西亚等高ASP(平均售价)市场中偏向高端的产品组合。这有助于抵消竞争对手在印尼和菲律宾等对价格更敏感市场所取得的增长。传音(TRANSSION)紧随其后,出货量达460万部,市场份额为18%,保持了其地位并实现温和的同比增长。小米(Xiaomi)以430万部出货量和17%的市场份额确保第三名,其POCO系列提供了支撑,该系列在推出新款入门级机型后,出货量同比增长了一倍多。OPPO以380万部出货量和15%的市场份额排名第四,反映出因需求疲软和渠道调整而出现的显著年度收缩。vivo以290万部出货量和11%的份额位列前五,其驱动因素是新的Y系列单品补充了其V系列中端产品线。总体而言,市场仍面临压力,总出货量同比略有下降。

Omdia研究经理Le Xuan Chiew表示:”入门级智能手机出货量的波动性越来越难以管理,但它仍然是决定销量份额领导地位的主要因素。像OPPO和vivo这样的品牌现在正优先考虑价值而非销量,而荣耀(HONOR)和小米则专注于推动销量以扩大品牌渗透率。一个显著的例子是荣耀的X6c,该品牌扩大的渠道覆盖帮助推动了销量,使荣耀的2024年第三季度出货量增长了一倍多。”

Le Xuan Chiew补充说:”在经历了疲软的2025年上半年之后,厂商以更健康的库存水平进入下半年,并预计将采取更积极的策略,包括提前第三季度的产品发布。主要由内存和存储价格上涨推动的物料清单(BoM)成本上升,将给低价设备带来巨大压力。鉴于该地区高度对价格敏感的性质——超过60%出货的智能手机价格低于200美元——其受到的影响将尤为明显。为了管理不断上升的成本,厂商需要在竞争性定价与艰难抉择之间取得平衡,是调整价格、降低硬件成本,还是缩减营销开支以保护利润。”

Omdia高级分析师Sheng Win Chow表示:”传音(TRANSSION)在印度尼西亚和菲律宾的出货量领先,其价格具有竞争力的Infinix和TECNO机型在这些对价格高度敏感的市场引起了强烈共鸣。然而,不断上升的内存和存储成本可能会挑战其维持如此激进定价的能力,并威胁其销量领导地位。在泰国和越南,三星(Samsung)在其两个传统最强市场中保持了主导地位,在竞争压力加剧的情况下捍卫了份额,展现了韧性。在马来西亚,小米凭借Redmi 15在9月份的强劲发布(包括5G版本的提前上市)占据了榜首位置,这凸显了其在大众市场加速采用5G之际提供平价5G设备的能力。”

更多阅读: