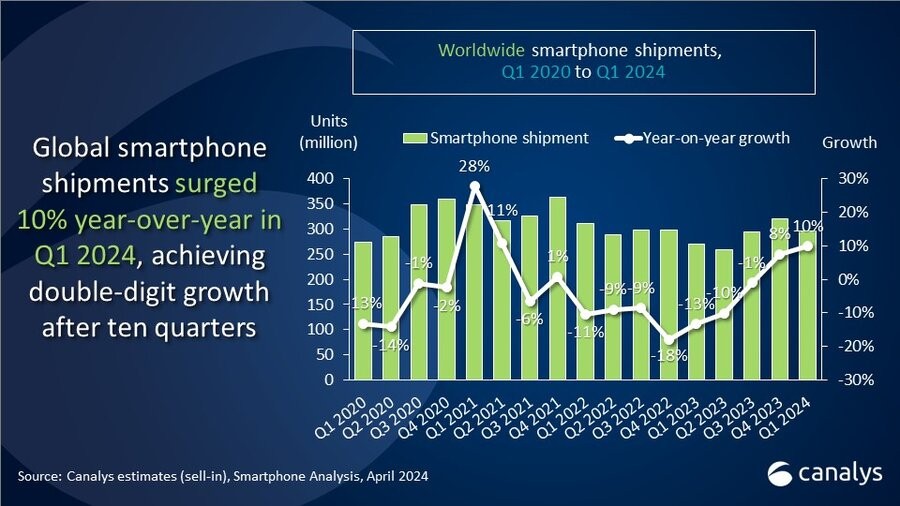

根据Canalys的研究,全球智能手机市场在2024年第一季度同比增长10%,达到2.962亿部。市场表现好于预期,在经历了十个艰难的季度后实现了两位数的增长。这一飙升主要是由于供应商推出了新的组合,以及新兴市场经济体的宏观经济企稳。

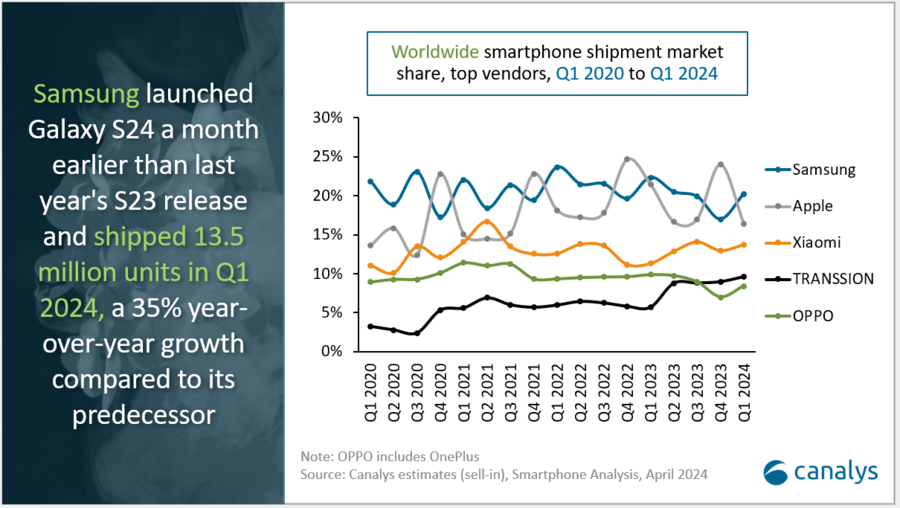

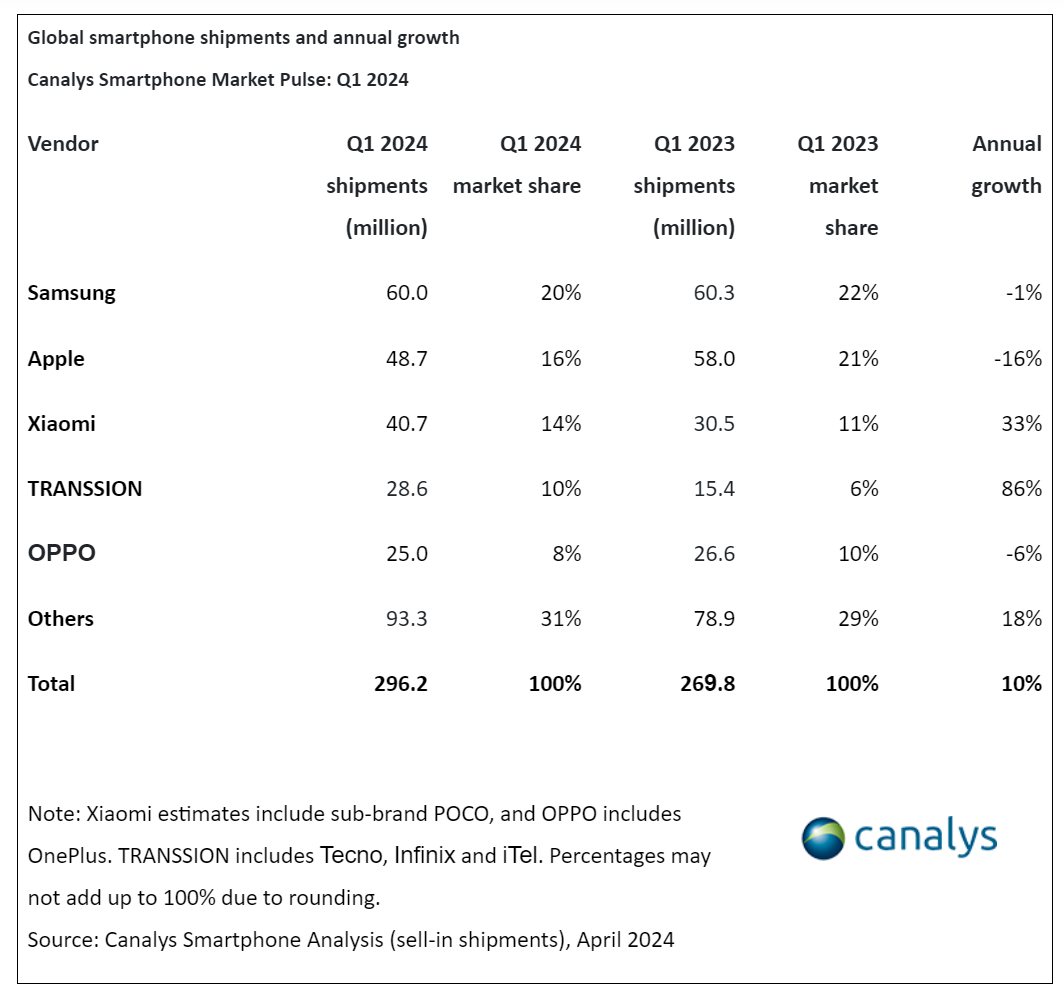

得益于更新的a系列和早期的高端产品,三星重新夺回了领先地位,出货量达到6,000万部。苹果下滑至第二位,出货量为4870万部,在其核心市场遭遇逆风的情况下,苹果经历了两位数的下滑。小米以4070万部的出货量和14%的市场份额位居第三。传音和OPPO分列前五,出货量分别为2860万部和2500万部,市场份额分别为10%和8%。

Canalys高级分析师桑亚姆•查拉西亚表示:“三星S24的推出反映了其人工智能和高端战略的关键时刻,具有重塑行业的潜力。与去年发布的S23相比,三星在一个月前推出了Galaxy S24,出货量为1350万部,与第一季度相比出货量同比增长35%。Galaxy AI的拉动因素、提升客户体验的大规模零售网点以及更好的上市时间战略,推动了Galaxy S24的强劲表现。除了增强三星的高端定位外,它还标志着智能手机行业向人工智能驱动型创新的更广泛转变。三星将利用其早期发展势头,通过Galaxy AI为用户打造引人注目的价值主张,巩固高端竞争力,培养品牌粘性。”

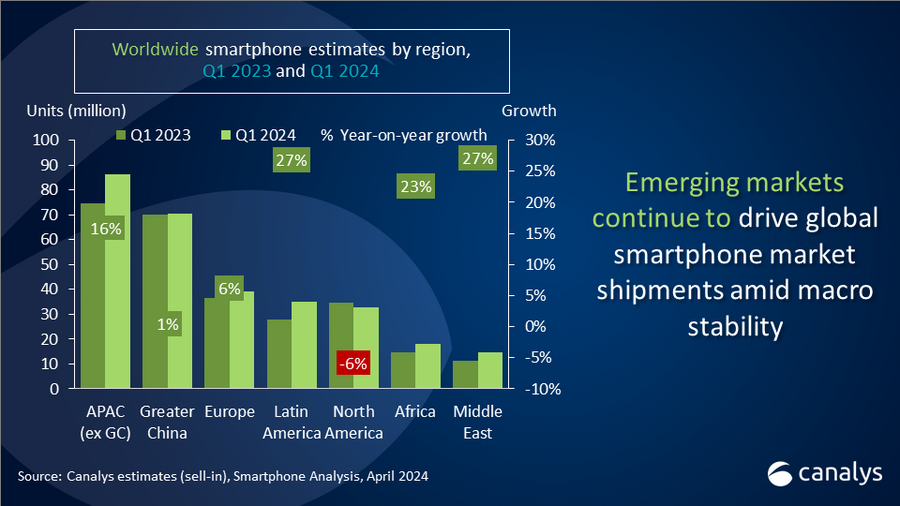

Canalys分析师Runar Bjørhovde表示:“大众市场品牌正乘着新兴市场反弹的浪潮,同时谨慎储备零部件。随着2024年初库存状况的改善,这些品牌通过更新产品组合推动了强劲的业绩。小米(Xiaomi)和传音(TRANSSION)等厂商的最新款手机在中东、非洲和拉丁美洲市场的出货量强劲,分别实现了33%和86%的同比增长。值得注意的是,除了新兴市场的持续稳定之外,这些品牌正在加大生产和原材料储备,以应对材料清单(BoM)成本的进一步上涨。这些品牌将密切关注需求情况,并将上涨的成本转嫁给消费者,从而提高整体平均售价。”

“到2024年,供应商将保持谨慎的立场,专注于份额、库存管理和供应链优化。与此同时,探索将生成式人工智能浪潮商业化的途径对设备生态系统中的所有参与者来说仍然至关重要。智能手机人工智能解决方案的发展在很大程度上取决于品牌、芯片组供应商和软件公司之间的战略联盟。供应商将寻求与行业领导者的开放合作,为最终用户带来独特和个性化的人工智能解决方案。从长远来看,供应商将这些人工智能功能引入中档价格区间,为其原生人工智能生态系统增加更多用户。此外,通过跨设备集成和战略合作伙伴关系进行的生态系统扩展提高了收入潜力,突出了设备上人工智能对用户体验和品牌盈利能力的深远影响。”

更多阅读: