根据Synergy Research Group的新数据,2023年第四季度全球企业在云基础设施服务上的支出接近740亿美元,比2022年第四季度增长了120多亿美元。第四季度的同比增长率为20%,明显高于前三个季度。值得注意的是,该市场较第三季度增长了56亿美元。这是迄今为止实现的最大季度环比增幅。

从全年来看,企业云支出较2022年增长了19%。虽然经济、货币和政治逆风有所减弱,但生成式人工智能技术和服务产生了重大影响,进一步推动云支出。

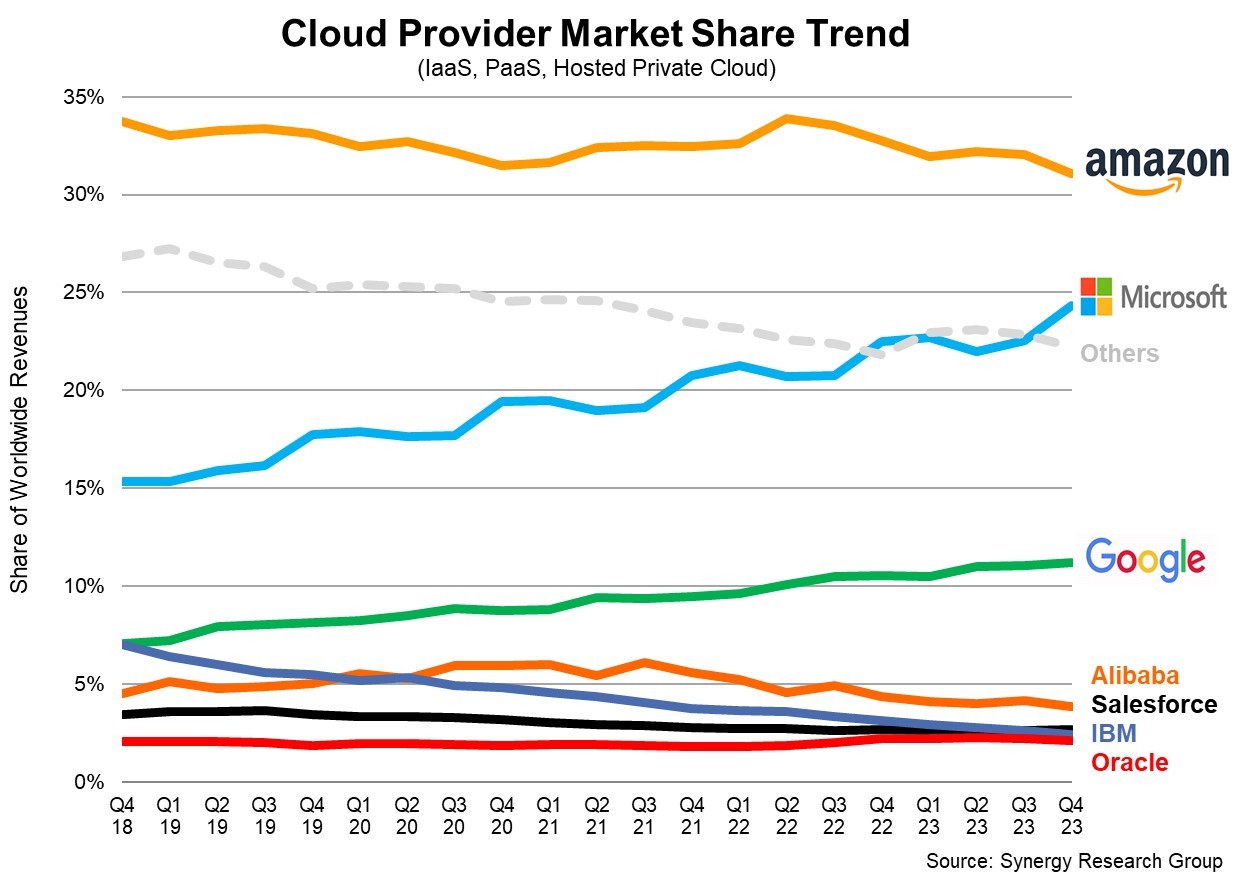

在最大的云提供商中,微软和谷歌的市场份额都有所增加,它们第四季度的全球市场份额分别为24%和11%。与此同时,市场领导者亚马逊的份额下降到31%,尽管它保持了强劲的两位数增长率。这三大巨头合计占全球市场67%的份额。

在二级云提供商中,同比增长率最高的包括华为、中国电信、雪花、MongoDB、甲骨文和VMware。

目前,大多数主要云提供商已经公布了第四季度的收益数据,Synergy估计,云基础设施服务季度收入(包括IaaS、PaaS和托管私有云服务)为737亿美元,2023年全年收入将达到2700亿美元。公共IaaS和PaaS服务占大部分,在第四季度增长了21%。主要云提供商的主导地位在公共云领域更为明显,前三名占73%的市场份额。

从地理上看,云市场在全球所有地区继续强劲增长。以当地货币计算,亚太地区的增长最为强劲,印度、中国、澳大利亚和日本的年增长率均在20%以上。美国仍然是迄今为止最大的云市场,其规模超过了整个亚太地区。美国市场在第四季度增长了16%。

鉴于市场环境的改善和对生成式人工智能的巨大兴奋,Synergy曾预测第四季度云计算增长率会上升,实际增长率甚至高于预期。云计算现在是一个巨大的市场,它需要很多东西来推动。展望未来,大数定律意味着云市场将永远不会恢复到2022年之前的增长率,但Synergy确实预测增长率现在将趋于稳定,从而导致云支出的巨大持续年度增长。Synergy预计,年度市场规模将很快达到5000亿美元大关。

更多阅读: