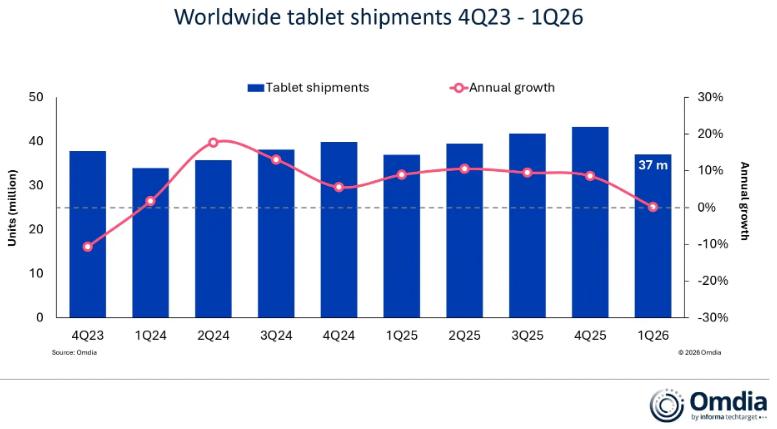

据Omdia的最新研究显示,2026 年第一季度全球平板电脑市场表现平稳,出货量同比仅增长 0.1%,达到 3700 万台。平板电脑的出货量呈逐季下降趋势,这与典型的季节性规律相符。然而,这种增长主要是由库存增加而非潜在的终端用户需求所推动,这表明未来的需求前景较为疲软。

Omdia的研究经理Himani Mukka表示:“进入 2026 年,对于各厂商而言,平板电脑在市场占比已大幅下降,体现在利润、销量和整体价值方面。在这种供应受限的环境下,消费者和厂商都在更加谨慎地选择优先采购的设备。PC 厂商主要关注笔记本电脑和台式机,而那些同时涉足智能手机和平板电脑的厂商则倾向于选择智能手机,因为其对整体业务的贡献更大。”

Mukka补充道:“在平板电脑领域,2026 年各厂商的关注重点将倾向于高端市场,因为相对于大众市场,该市场的需求表现更为强劲。”“而中低端市场则面临更大的挑战:促销空间有限,因为几乎没有余地来消化进一步的价格上涨,而且平板电脑缺乏类似于 PC 市场 Windows 10 产品支持周期那样的结构性更新催化剂。预计 2026 年下半年的前景仍将谨慎乐观,其中销量市场板块和价值板块将承受最大的压力。”

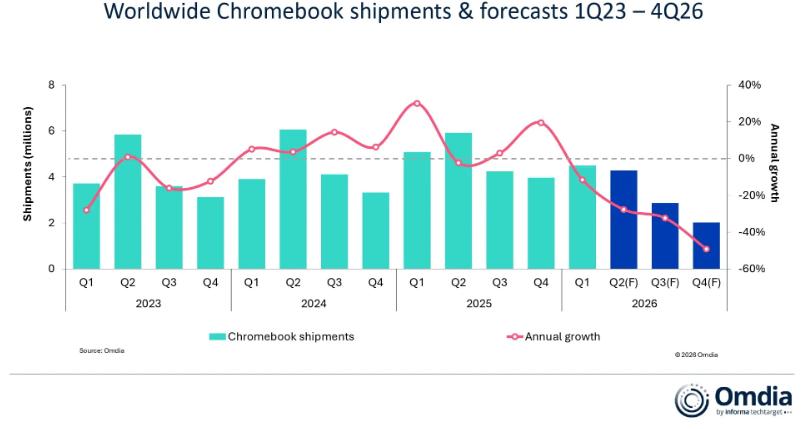

Omdia的首席分析师Kieren Jessop说道:“在个人电脑领域,Chromebook 目前是受影响最严重的品类,其销量大幅下降。生产数据表明短期内前景不容乐观,与教育相关的部署也越来越多地被推迟,直至市场状况稳定下来。持续的供应限制预计还将推迟日本 GIGA 学校计划 2.0 的第二阶段。虽然第一阶段(从 2024 年底持续至 2025 年底)顺利完成,未出现重大干扰,但当前的供应环境可能会导致下一阶段出现延误。”

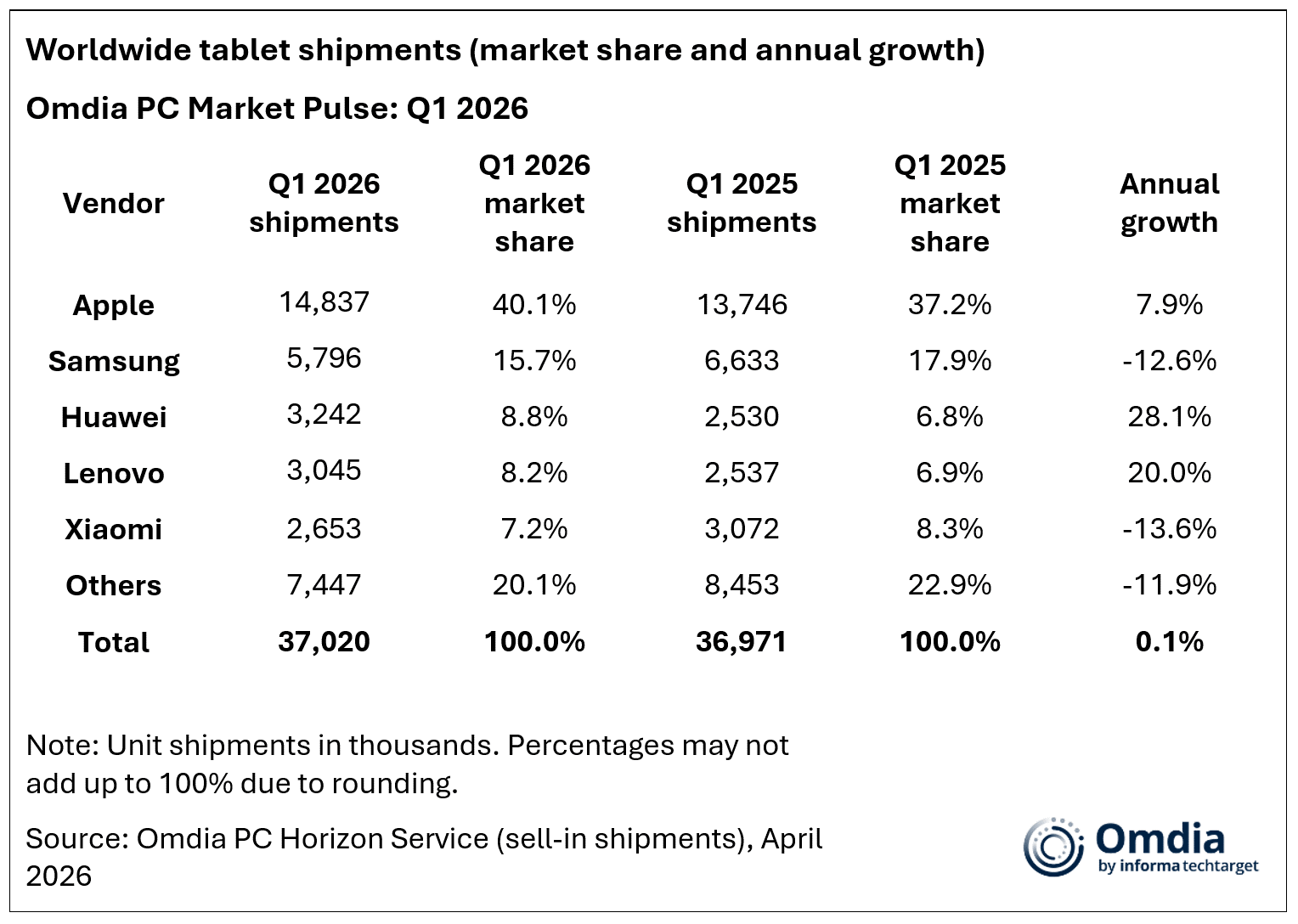

2026 年第一季度,全球平板电脑市场同比表现平稳。在主要厂商中,华为和联想的增长最为显著,其出货量分别同比增长 28%和 20%。苹果仍占据榜首位置,出货量为 1480 万台,同比增长 7.9%,得益于 iPad Air 的强劲表现。三星排名第二,但面临价格压力,出货量同比下降 12.6%至 580 万台。华为位列第三,出货量为 320 万台,同比增长 28%,其在亚太地区的市场份额持续稳步扩大。得益于出货量的增长以及教育领域的部署,联想紧随其后,出货量为 300 万台,同比增长 20%。小米位列第五,出货量为 260 万台,本季度同比下降 13.6%。

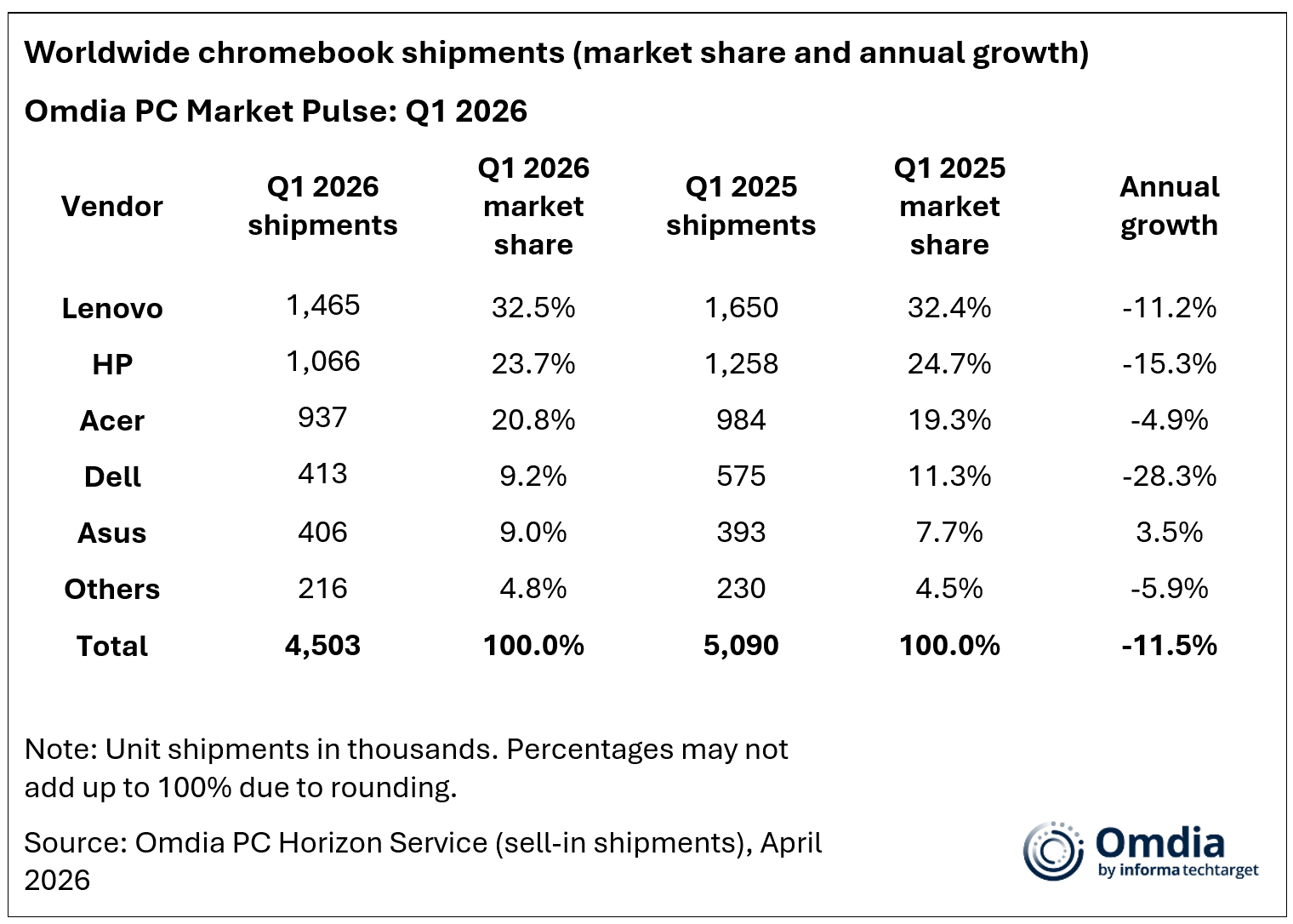

在第一季度,所有主要的 Chromebook 生产商都遭遇了挑战。联想位居榜首,并且是与子公司 NEC 共同参与日本“GIGA 学校计划”的重要参与者,但随着部署的第一阶段结束,其出货量同比下降了 11.2%,降至 150 万台。惠普排名第二,出货量为 100 万台,同比下降 15.3%。宏碁位列第三,出货量为 93.7 万台,尽管降幅相对较小,但得益于北美市场的稳定出货量以及对亚太地区的出货量增加,实现了小幅增长。戴尔是排名前五的厂商中降幅最大的,其出货量同比下降 28.3%,降至 41.3 万台。另一家参与日本“GIGA 学校计划 2.0”的重要厂商华硕是唯一一家在第一季度实现增长的厂商,其出货量同比增长 3.5%,达到 40.6 万台,市场份额占到 9%。

更多阅读: