越过疫情三年的重重挑战,中国优质零售物业市场正徐徐开启复苏大幕。CBRE世邦魏理仕数据显示,二季度全国净吸纳量同环比分别增长三倍多;上半年累计值达142万平方米,较去年同期增长189%,恢复至疫情前五年同期均值的75%以上。受需求反弹的推动,空置率结束此前连续四个季度的上升走势,持平在9.3%。与此同时,二季度全国购物中心首层租金指数环比跌幅收窄至0.2%,京沪以及消费基本面强劲的华东二线城市租金已经率先企稳。

需要指出的是,疫情加速了零售物业市场优胜劣汰的演化进程;在整体市场趋势向好的同时,项目间因区位、品质、运营能力所造成的差异有所放大。而新冠疫情对国内居民的消费习惯、生活方式和价值理念的影响推动零售品牌从门店策略到可持续发展的一系列结构性趋势变化,并共同对后疫情时代零售物业需求演变和资产运营策略产生重大影响。

有鉴于此,CBRE近日发布《轻舟已过万重山——后疫情时代中国零售物业市场趋势与机遇》专题报告,总结出后疫情时代零售物业市场的四大趋势,并为投资者提供中国优质零售物业市场的投资和运营建议。

零售物业市场的四大趋势

趋势一:

零售品牌重启扩张,中国消费市场仍是首选

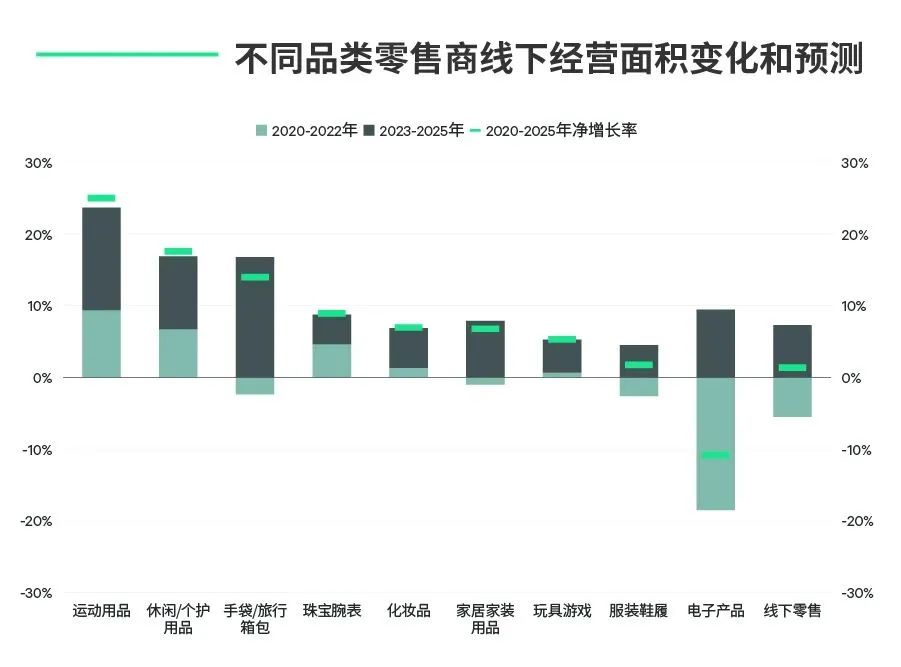

2023年是国内外零售商在三年疫情后重启中国市场线下门店扩张的元年。CBRE于年初发布的《2023年亚太区零售商调查》的结果显示,计划今年在中国内地增加门店数量的零售商占比达71%,中国一线城市蝉联国际品牌海外扩张地的首位。其中,旅行箱包、运动产品、休闲和个护用品将是线下经营面积扩张最快的零售品类。化妆品、珠宝等受益于消费升级的业态也将持续稳步扩张线下门店。而在零售品牌之外,社交聚会需求的强劲反弹令餐饮成为另一个快速扩张的租户业态。

数据来源:世邦魏理仕研究部, 2023年8月

趋势四:可持续理念蔚然成风,零售商推动绿色选址

从零售品牌当下的绿色门店实践来看,在门店内使用可再生能源、LED照明系统,以及更为环保的装修材料是最为广泛的做法。同时,已有少数零售品牌设立专门的可持续团队在选址时对所选物业项目进行绿色尽职调查,不符合能耗、环保等绿色标准的项目将不被选用。随着越来越多零售商的可持续发展战略落地并临近其减碳目标时间节点,我们认为绿色选址将逐渐在行业内普及。

三大因素激活

零售物业投资机遇

随着2023年线下消费的回归,中国零售物业投资正迎来周期性机会。

租赁市场临近拐点

CBRE预计,2020-2025年期间的年均供应量较疫情前五年低出10%。随着租赁需求的持续反弹, 2024年整体空置率将进入下行通道,同时大部分城市的购物中心租金有望触底回升。另一方面,未来三年核心商圈的新增供应占比仅为15%,且考虑到全渠道策略驱动下零售品牌的门店投资进一步向核心商圈倾斜,我们认为核心商圈的出租率和租金表现将优于整体市场。

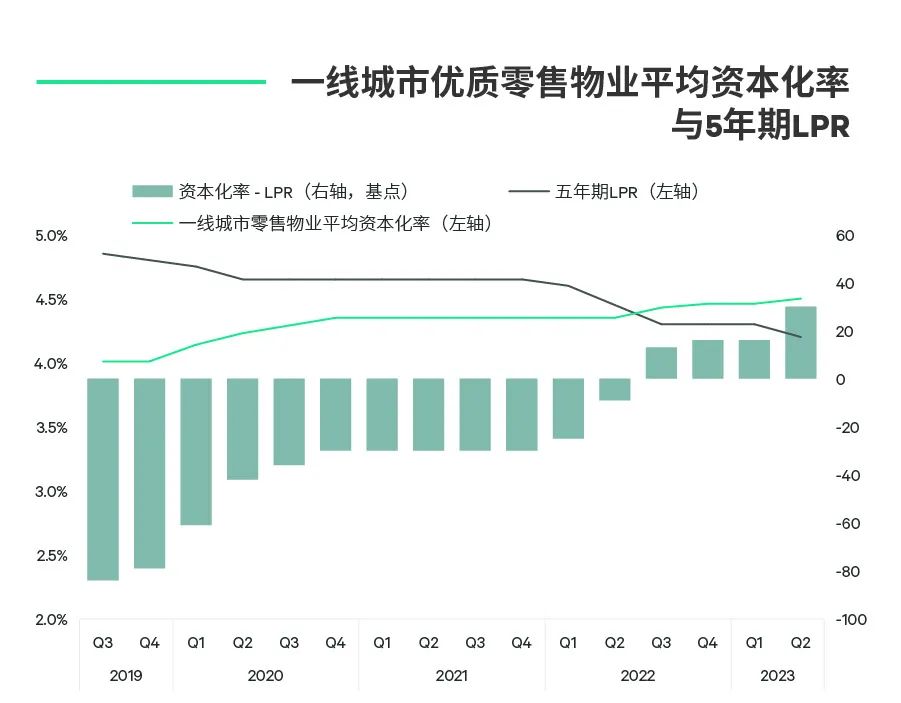

资产定价较疫情前更具吸引力

随着防控措施优化后租赁市场的趋势性改善,今年上半年的资本化率走势已经趋于平稳,预计未来6-12个月内资产价格将有望走出底部,资产定价较疫情期更具吸引力。

数据来源:中国人民银行,世邦魏理仕研究部,2023年8月

公募REIT为零售物业投资退出提供了新的路径

2023年3月,国家发改委及中国证监会发布文件,首提支持消费基础设施建设,将百货商场、购物中心、社区商业、农贸市场在内的各类零售物业纳入公募REIT底层资产范围。CBRE认为,消费基础设施REIT有助于打通零售物业“投融建管退”完整闭环,盘活存量资产,并激活相关PRE-REIT的投资,重点利好主要城市内定位于中产阶级和大众消费为主的商业设施,同时对低线城市零售物业的资产流动性提升作用更为明显。

三大维度提升资产运营表现

零售物业是典型的重运营资产类别,线下消费疫后反弹且向常态化回归的过程也是投资者通过资产运营快速提升项目表现的重要窗口期。结合当前国内消费市场的发展趋势,我们建议投资者和业主可以考虑从以下三个维度着手:

更多阅读: