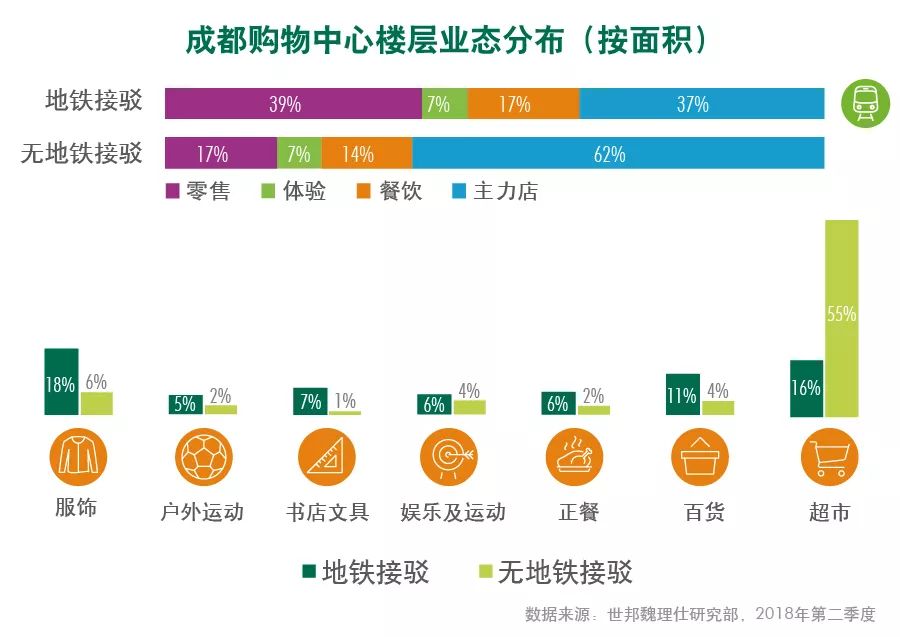

- 购物中心重审空间利用,新业态+新零售成关键词

主力店的变迁使运营商重新思考空间利用。蓉运营商竞相打造主题街区,借助情景创造提升人气;更多大面积新业态租户亦借此契机挤入购物中心。此外,快闪店(限定店)融合购物中心运营空间与时间两大维度。

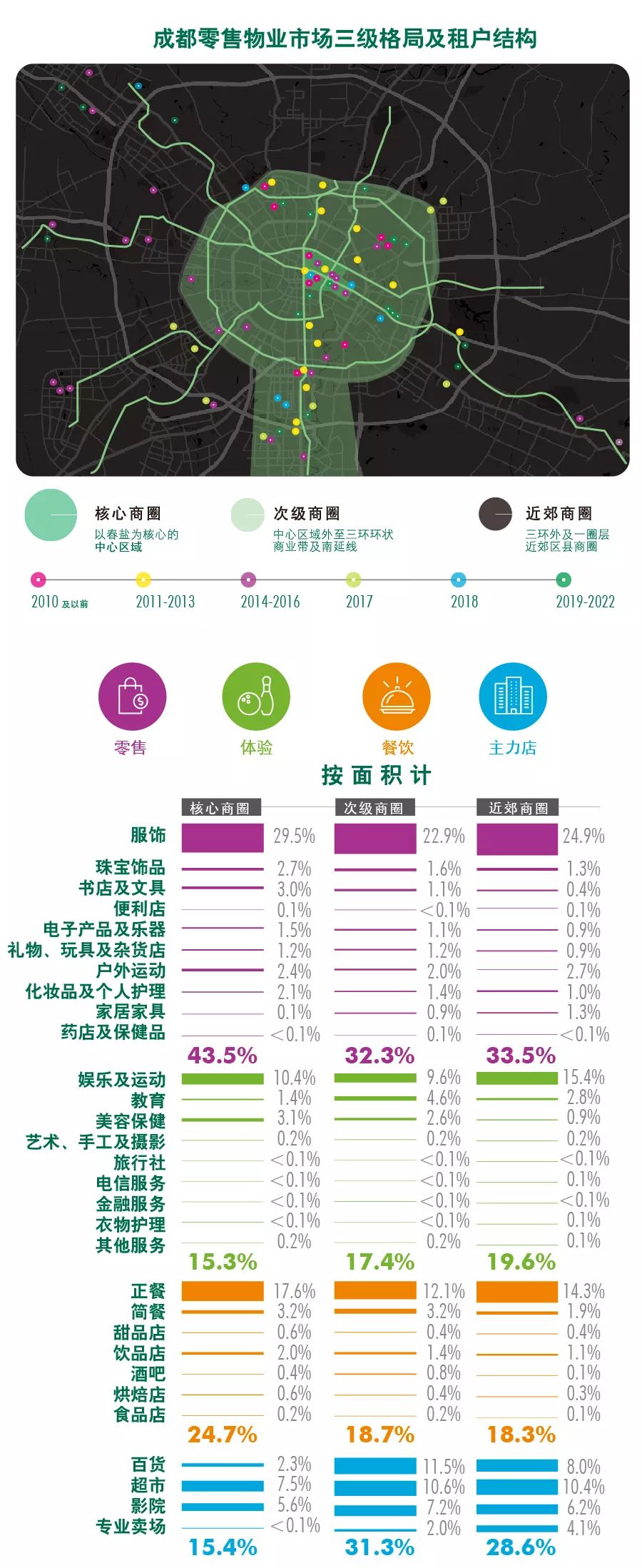

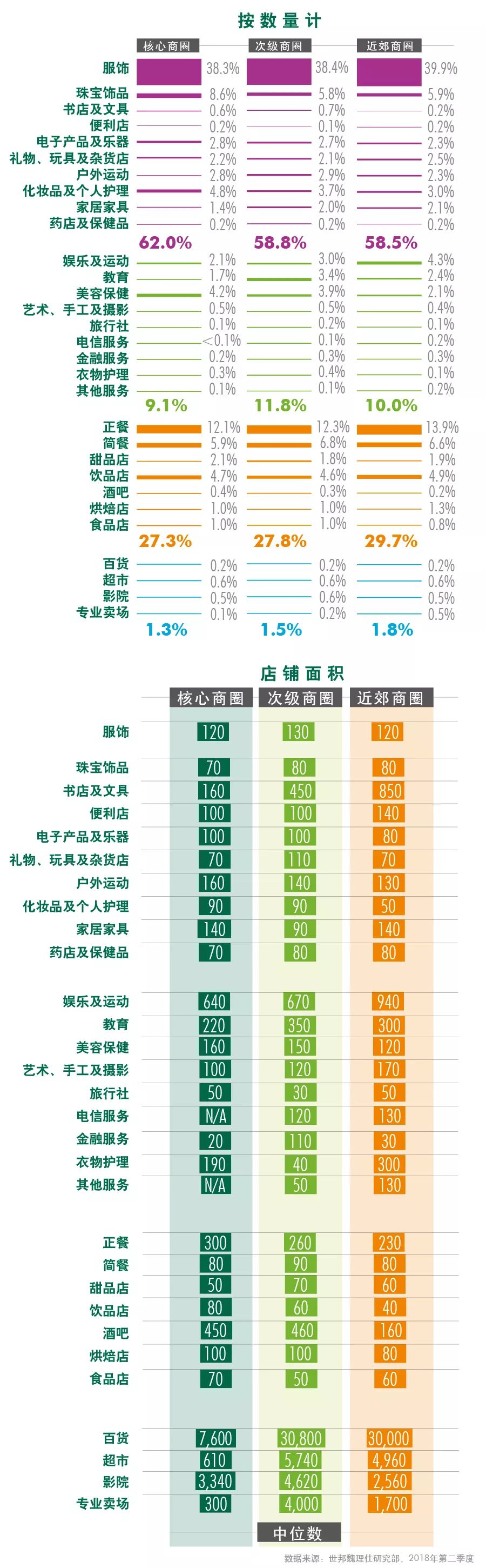

- 鉴别真假口岸—春盐商圈是否能有效带动周边1-2公里商业发展?

核心商圈中春盐板块与非春盐周边区域虽只相差1-2公里距离,但实则其商业资源禀赋天壤之别。在地缘交通因素未出现根本改变的前提下,后者的区位条件价值更接近次级、近郊商圈,前者尚无法有效带动后者实现协同发展,导致“商业凹槽”现象出现。

- 家庭消费结构的重塑带动儿童、非儿童业态的互动

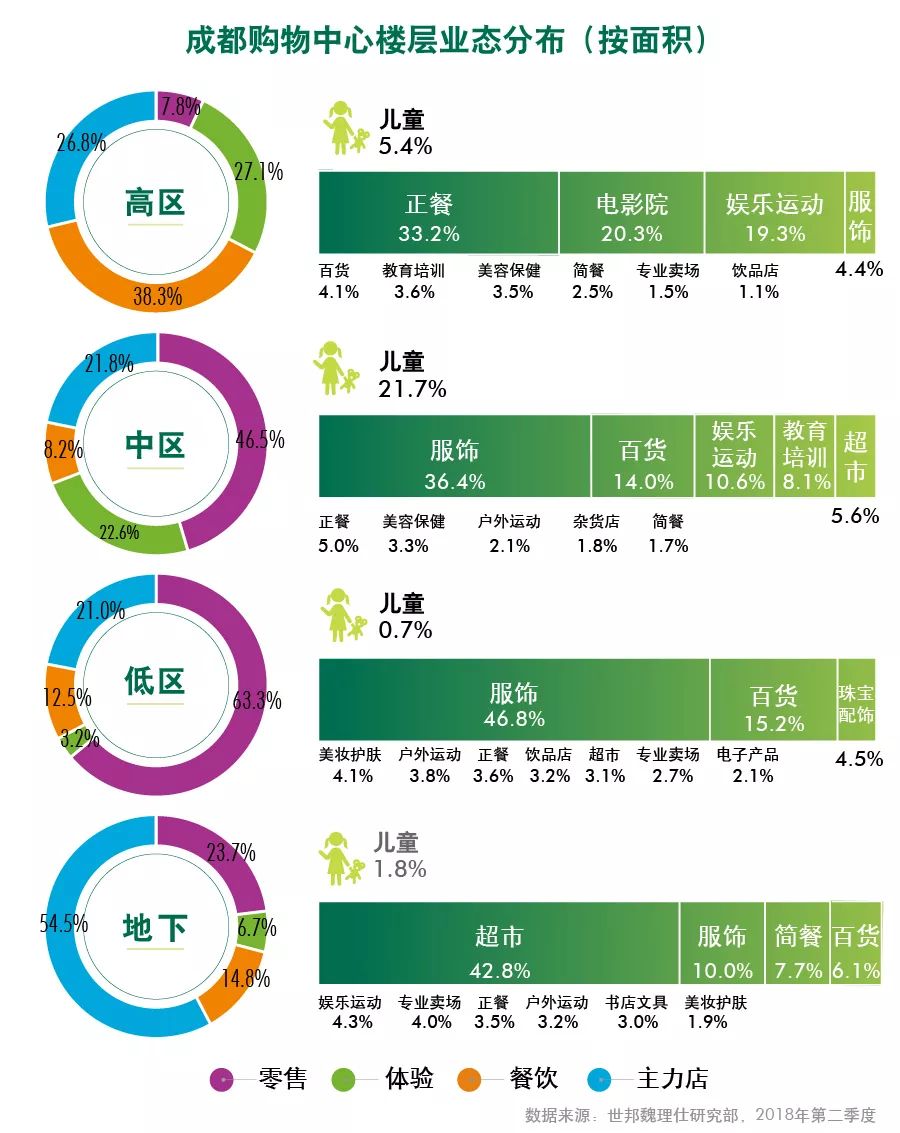

购物中心更加注重儿童业态的精细化、专业化及租户组合的多样性,家长的无效陪伴时间成突破口,儿童与家长的同时段消费逐步受商业运营关注,亲子互动渐成趋势。

- 餐饮业态适度下沉及调整面积以契合愈加精细化的消费需求

一方面,餐饮业态及品类丰富度提升,热门业态承租能力强青睐购物中心低区优质铺位。另一方面,业主主动求变,在低区引入展示型好、体验感优或跨界经营的餐饮业态,将休憩空间引入零售为主导的楼层。

- 新零售对地下空间价值的重塑

超市业态不断细分,凭借“网红属性”自带流量、高互动感增强超市粘性等优势,新零售超市强势扩张,助力购物中心经营效益改善。

更多阅读: