要点

• 近期,Omdia发布的《2023年全球视频监控及分析》的市场研究报告显示:政府影响力对行业的推动仍然是全球安防监控市场的重要因素。

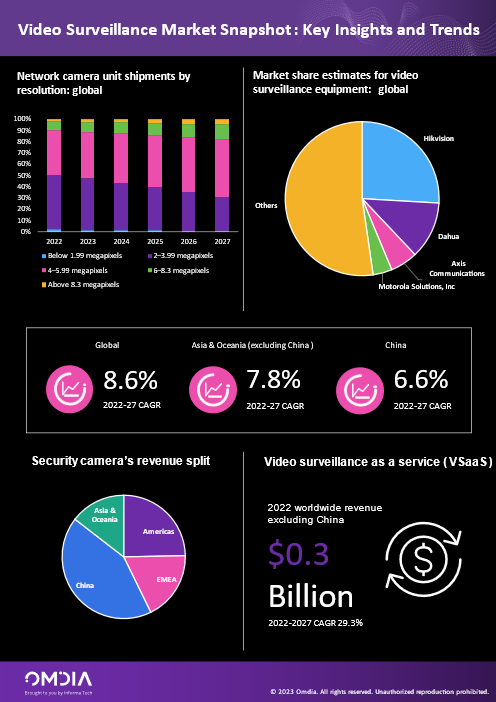

• 2022年全球监控软硬件市场的收入总体下降了1.2%。这主要是由于在长期封锁和经济环境疲软的背景下,中国市场出现了19.3%的跌幅。同年,视频监控设备和软件的市场规模(不包括中国)从125.2亿美元增长至147.3亿美元,增幅约为17.7%。

• Omdia预计2024年,中国市场的收入将增速至11.1%。预计2022-2027年,其复合年增长率为6.6%。中国“十四五”规划(2021-25)下的数字化转型举措和持续投资基础设施将支持安防市场的扩张。

• 全球安防摄像头市场(高清模拟摄像头、网络摄像头、防爆摄像头和热成像摄像头)占总体视频监控软硬件收入的53%。预计到2027年,安防摄像头市场将增至约204亿美元。

• 2022年全球VSaaS市场(除中国)的收入约为3亿美元。预计2022-2027年,其复合年增长率将达29.3%。这表明该市场潜力强劲,对基于云的安全解决方案的需求不断增加。

2023年视频监控市场洞见与趋势

疫情相关限制的解除和供应链的转移是推动亚太地区总体收入增长的重要因素之一。自2022年起,东南亚地区实现了总体业绩15.5%的增长。这主要来自于持续进行的基础设施投资和旅游业复苏所带来原本被压抑需求的释放。据Omdia预计,2022-2027年期间该地区的总体收入的CAGR将达11.2%,仅次于非洲,成为全球收入增长第二快的区域。这得益于正在进行中的基础设施建设和全球供应链多元化。

在东亚,Omdia预计该地区将在2024年以5.7%的速度继续复苏,并在2022年至2027年期间保持CAGR4.4%的增长率。其主要驱动力来自国内外资本投资,以及政府对制造业、基础设施、数据中心、交通运输、医疗保健服务等行业的强制性法规。

全球安防监控摄像机市场继续向更高分辨率发展。2022年,全球50%的网络摄像机的分辨率高于400万像素。随着市场对高清画质需求的不断增加,以及多传感器相机的普及,预计到2027年,这一比例将超过70%。

受某些地缘政治的影响,安讯士、摩托罗拉、韩华、博世等西方品牌在一些地区的增长速度都高于平均水平,市场占有率也有所增加。同时,这也表明行业整合速度将快于预期水平。

更多阅读: