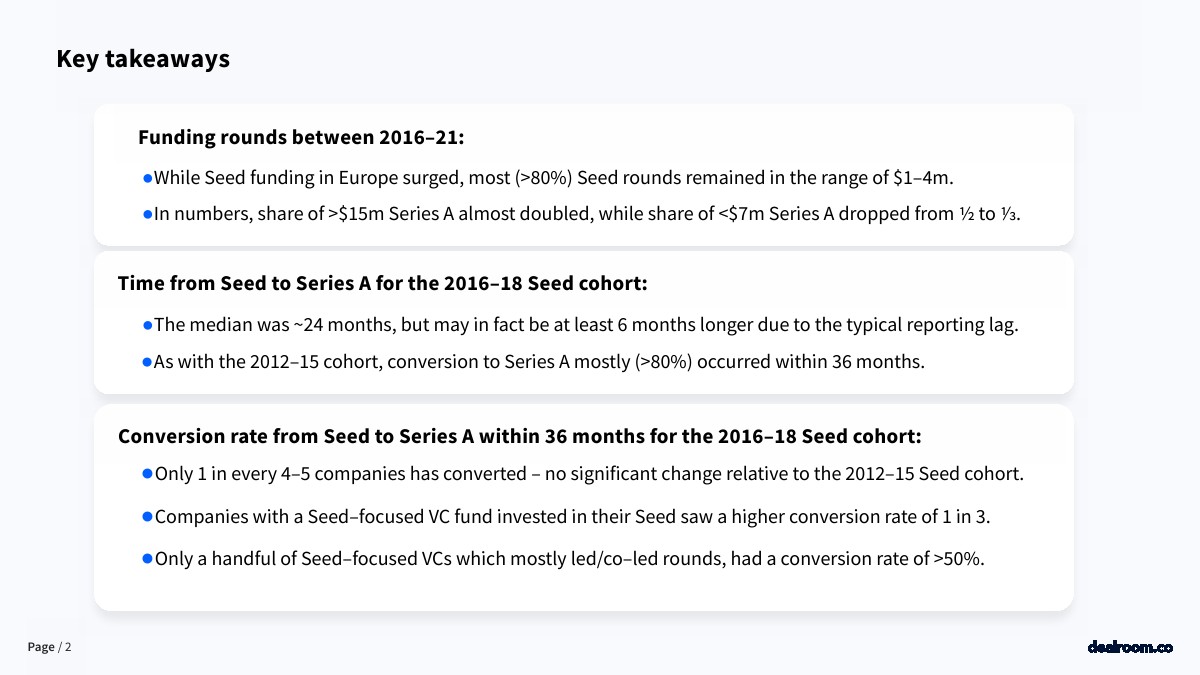

2016-2021年度融资轮次:

虽然欧洲的种子融资激增,但大多数(大于80%)种子投资规模仍在100万美元的范围内。

在数字上,1500万美元以上的A轮融资的份额几乎翻了一番,而700万美元以下的A轮融资的份额从1/2降至1/3。

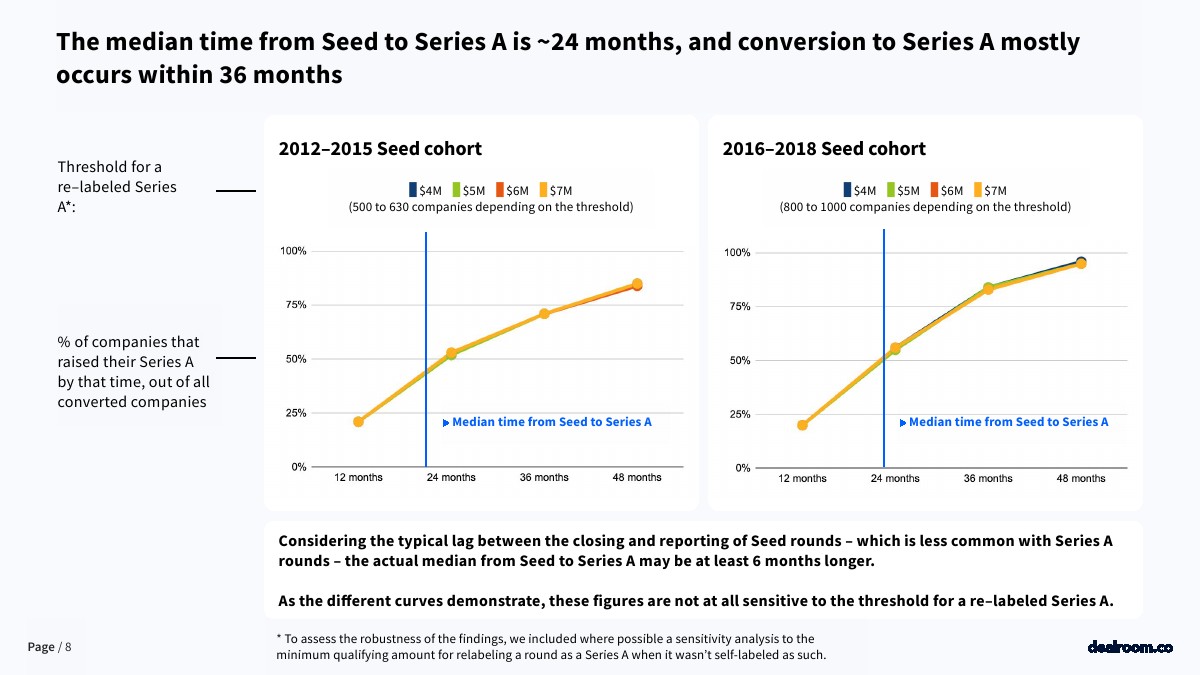

2016-2018年从种子到A轮需要的时间:

中位数约为24个月,但由于典型的报告滞后,实际上可能至少要长6个月。

与2012-2015年的研究对象一样,大部分(大于80%)的A轮融资都发生在36个月内。

2016-2018年从种子到A轮转化期在36个月以内的转化率:

每4-5家公司中只有1家在这个期间内完成了转型,与2012-2015年相比变化不大。

拥有专注于种子项目的风投基金的种子项目转换率更高,为1/3。

只有少数以种子为重点的风投(主要是领投或联合领投)的转换率超过50%。

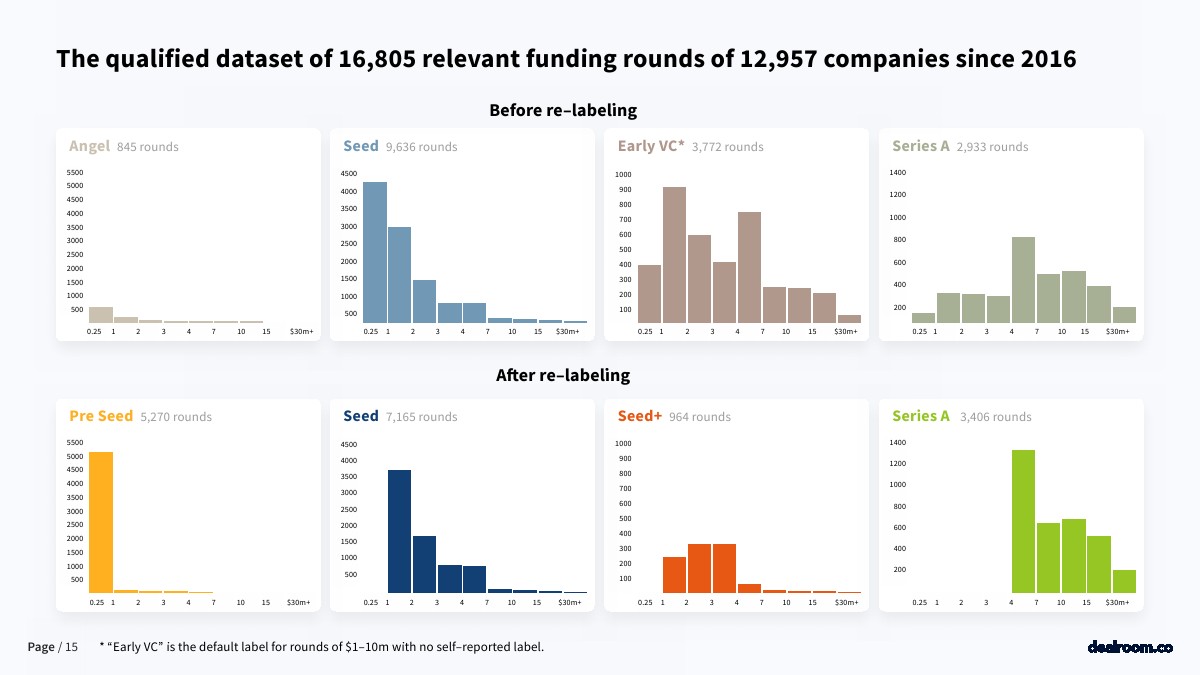

这种分析的基本原理

风险投资交易轮次在不同的公司和投资者之间几乎没有一致性。

但从种子到A轮交易的稳健基准需要可靠的比较。

因此,Dealroom采用了一种系统的方法,根据数量、时间、顺序等因素重新给融资轮打上标签。

这产生了自2016年以来12957家公司的16805轮相关融资的数据集。

在此期间,Dealroom评估了融资环境的发展以及从种子到A轮的转变动态,并将其与4年前发布的第一份分析报告进行了比较。

更多阅读: