本期媒介直通车是《2023中国媒介概览·春季版》亮点解读之“复苏篇”,将为大家解读《2023中国媒介概览·春季版》的内容精华。三年疫情致使消费市场长期承压, 如今雨后初霁,经济实现温和复苏,居民消费重新跃升至经济最大牵引力,对于品牌意味着信心加持与增长动力,意象还正犹如“鹏北海,凤朝阳”,鲲鹏从北海展翅翱游到南海,凤凰飞向东升的太阳,寓意新希望与新征程。

主要观察如下:居民消费 回归的经济牵引力

- 种种消费复苏迹象都在指向中国经济已经重启增长模式,而居民消费对于经济增长的牵引力正在温和回归;

- 久违的线下场景开始承接消费者一部分注意力,被抑制的消费需求更多流向“美好生活”相关的可选消费类目,足以证明消费韧性尚在,只需时日修复;

- 大疫三年,虽然消费者的心理与生理状态持续收敛,但在各项复苏政策积极影响下,消费者的各类需求终将得到释放。

广告行业

政策转暖与线下回归推动复苏

- 媒介政策从收紧规范阶段,走向常态化监管,指导平台经济与媒介业务有序运行;

- 广告行业受疫情再次冲击下承受严峻压力,品牌和平台普遍开启降本增效模式,2022年整体广告刊例花费随之下降;随着疫情管控政策的放开,疫情影响的消散及线下场景的复苏,传统媒介触点伴随人流的变化,将迎来复苏与重构。

营销趋势

重新关注品牌价值

- 疫情期间,线上化消费习惯已逐步养成,尤其在主打“功能与性价比”的直播电商助推下,“白牌”热度日益兴起,与之对应的强“效”促“销”成营销最大诉求;

- 疫情之后,OTT的持续发展以及线下活动的明显恢复等将有利于人群共识加强,消费目的与场景也将更加多元立体,比如情绪价值与体验消费需求提升等。排除短期的营销惯性,从中长期视角来看,品牌进入价值回归周期。

居民消费:回归的经济牵引力

种种消费复苏迹象都在指向中国经济已经重启增长模式,而居民消费对于经济增长的牵引力正在温和回归

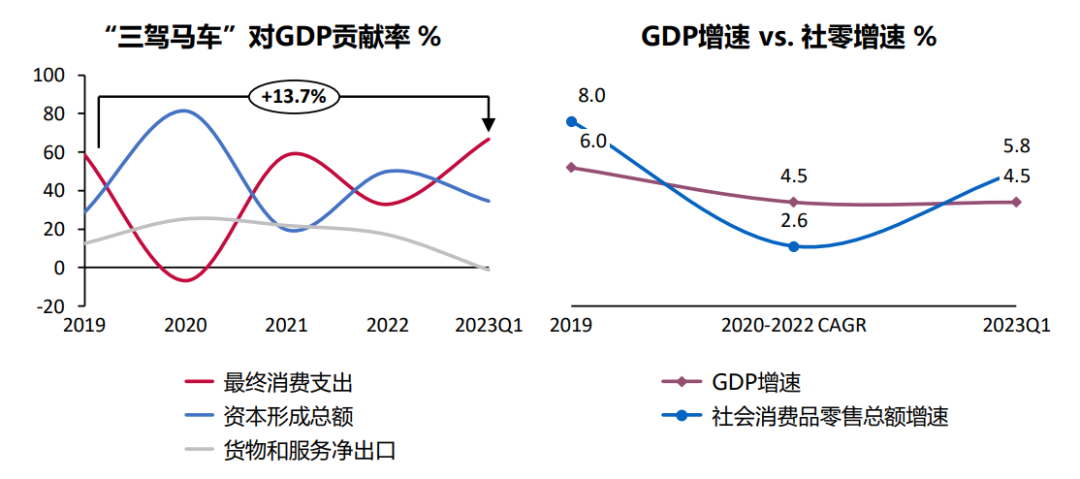

疫情三年GDP增速放缓,23年初防疫政策优化后企稳回升;“三驾马车”中的最终消费支出所占比重随疫情波动有明显变化,2023年Q1起社会生产生活秩序逐步恢复正常,最终消费支出占比明显提升,甚至高于2019年的贡献率比重;同时2023年Q1社会消费品零售总额同比增速已超越同期中国GDP增速。

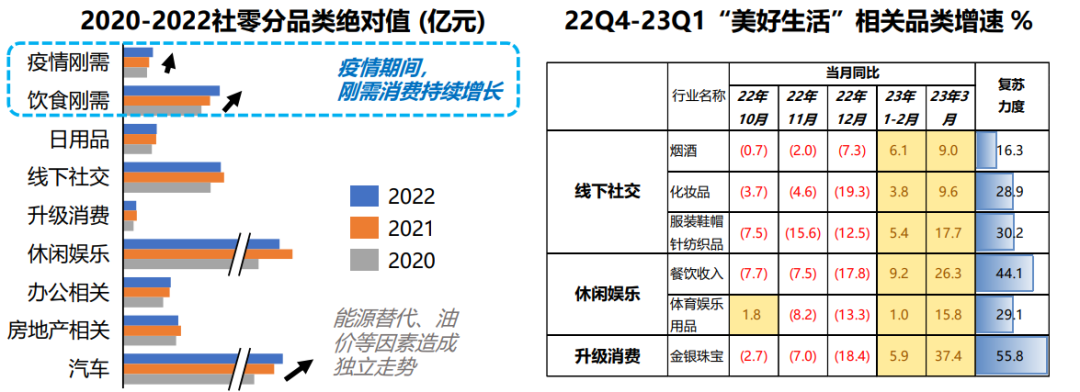

久违的线下场景开始承接消费者一部分注意力,被抑制的消费需求更多流向“美好生活”相关的可选消费类目,足以证明消费韧性尚在,只需时日修复

疫情3年疫情刚需及饮食刚需等基本需求绝对值持续增长,而非刚需品类表现有所波动;2023年Q1非刚需品类恢复增长,春节叠加放开政策持续释放消费需求,与“美好生活”相关的外出社交、休闲娱乐需求以及升级消费明显恢复。

注:右图复苏力度为23年3月与22年12月社零增速差值

大疫三年,虽然消费者的心理与生理状态持续收敛,但在各项复苏政策积极影响下,消费者的各类需求终将得到释放

疫情期间,消费者生理和心理状态均受到较大考验,出现不同程度收敛现象;23年一季度各项政策稳步推出,促进线下活动与消费复苏,如:2023年1月8日起,我国正式对新型冠状病毒感染实施“乙类乙管”;预防新型冠状病毒感染公众佩戴口罩指引(2023年4月版)发布等等。历经三年持续收敛,消费者生理与心理的“同心圆”将再度发散。

广告行业:政策转暖与线下回归推动复苏

媒介政策从收紧规范阶段,走向常态化监管,指导平台经济与媒介业务有序运行

细化对媒介类型及内容形式的监管,提升用户体验;内容供给政策稳中有松,规范审美与价值观导向;互联网数据治理规范与政策出台速度加快,夯实数据与网络安全底线。

广告行业受疫情再次冲击下承受严峻压力,品牌和平台普遍开启降本增效模式;随着疫情影响的消散及线下场景的复苏,传统媒介触点伴随人流的变化,将迎来复苏与重构

2022全年广告市场整体处于承压状态,原因在于消费市场持续低迷,反映在社会消费品零售额增速上则为长期保持在低增长-负增长区间,直接影响了广告市场的大盘投放。

互联网作为广告市场主力军虽然在2022年成为唯一正向增长媒介板块,但同期也受到大盘影响,增速仅为3.2%;聚焦线下,因各地封控政策等因素导致省际流动下降,直接导致跨省类户外媒体受到较大冲击,反观社区户外媒介的购买逻辑虽然也被影响,但相比跨省类户外的影响程度更低。随着疫后线下生活恢复,预计将对今年户外媒体投放有利好影响。

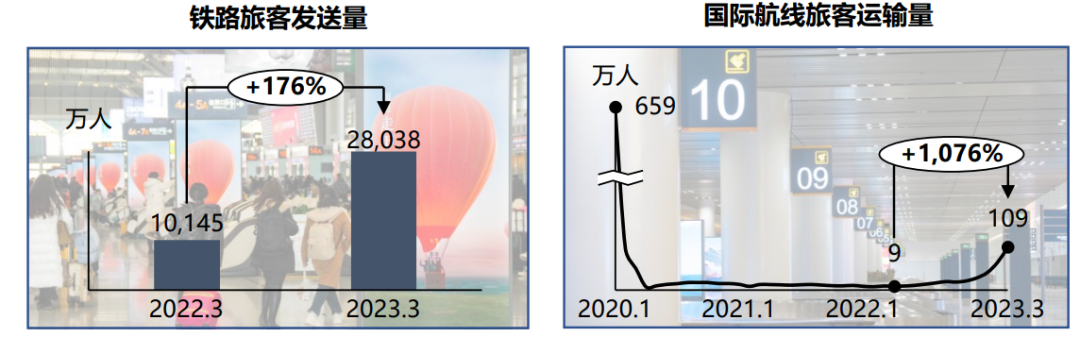

由于疫情期间两点一线,因此楼宇内电梯是刚需;当2023年旅游复苏,城际/省际的复苏加快,利好节假日远途户外触点。

就2023年五一假期来看,2023年4月28日,北京发往全国各地的车票全部售罄;经文化和旅游部数据中心测算,全国国内旅游出游合计2.74亿人次,同比增长70.83%,按可比口径已恢复至2019年同期的119.09%。

营销趋势:重新关注品牌价值

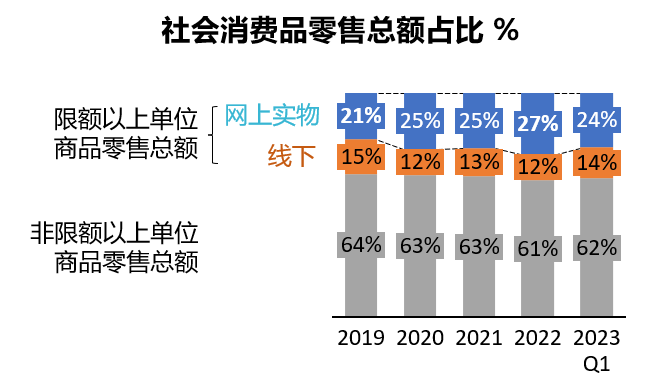

疫情期间,线上化消费习惯已逐步养成,尤其在主打“功能与性价比”的直播电商助推下,“白牌”热度日益兴起,与之对应的强“效”促“销”成营销最大诉求

2022年线上实物消费零售额占比较2019年有大幅增长,体现疫情3年消费线上化趋势,但至2023开年,线下消费逐步有好转迹象。

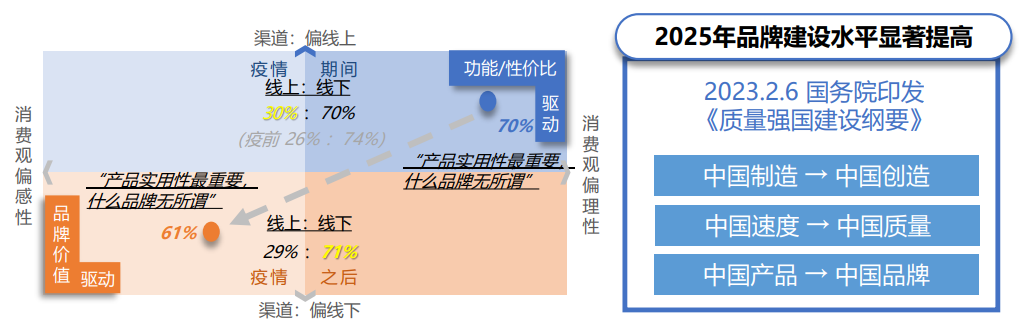

疫情之后,OTT的持续发展以及线下活动的明显恢复等将有利于人群共识加强,消费目的与场景也将更加多元立体,比如情绪价值与体验消费需求提升等。排除短期的营销惯性,从中长期视角来看,品牌进入价值回归周期

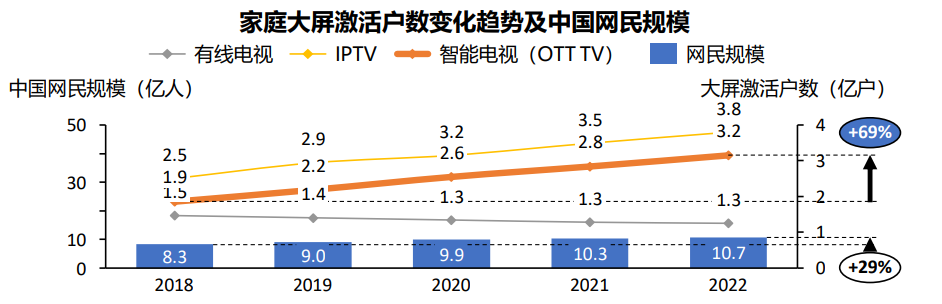

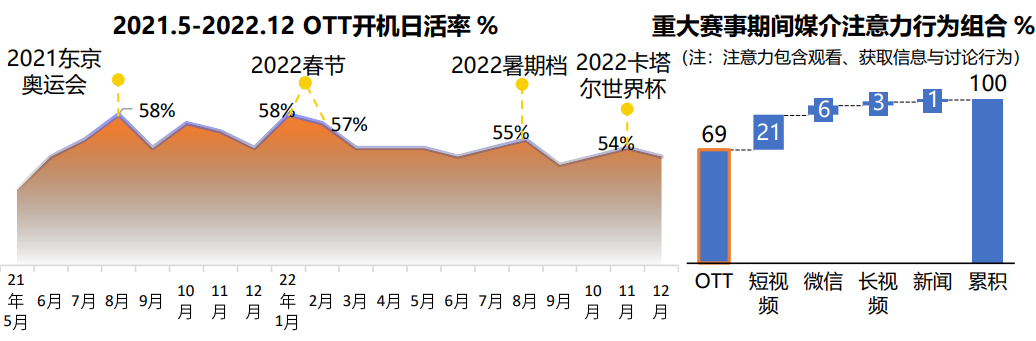

OTT:在人口红利减退,移动互联网流量见顶的当下,OTT是为数不多仍在高速增长的流量入口。近五年中国网民规模上涨29%,同期智能电视激活量上涨69%;同时OTT的使用场景逐步丰富,对比2021年,2022年OTT的人均使用场景个数提升;且OTT正从早前的视频播放器晋升为整合的多功能家庭娱乐中心,在移动端更个性化的信息下,弥补了家庭共识的缺失,加速家庭品类的消费决策。

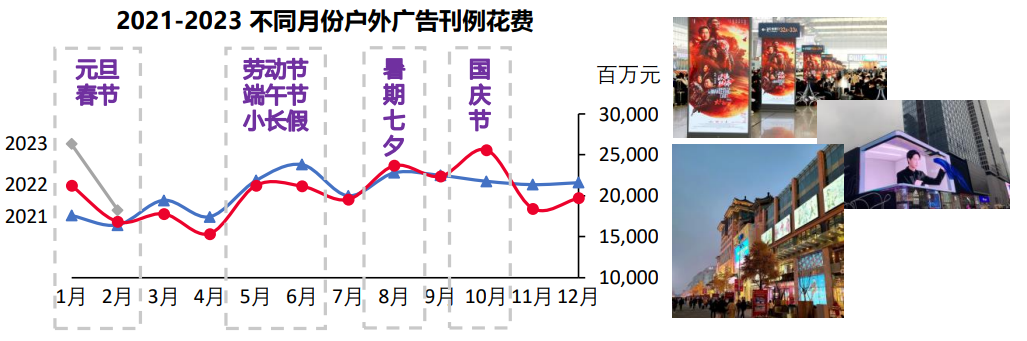

重大节点/IP:重大节点/IP驱动流量峰值,品牌借势激活社会共识。由于2022年新冠疫情散发反复,户外广告投放不确定性增加,品牌在户外广告的投放节点上会更多的选择一些重要节假日,以此抓住重要的共识性流量入口;重大赛事期间,形成OTT流量峰值,社会共识下激活消费者兴趣,品牌借势激活社会共识。在疫情之后,线下的恢复,重大赛事、节日营销、IP营销活动随确定性增强而增加,还将利于线上线下融合联动。

来自: 群邑智库

更多阅读: