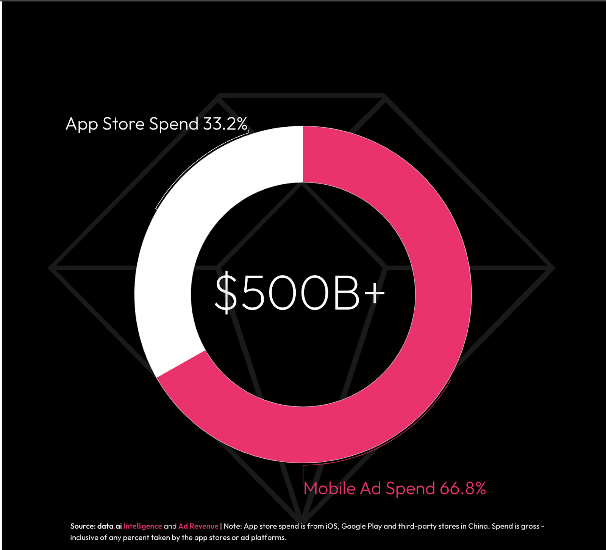

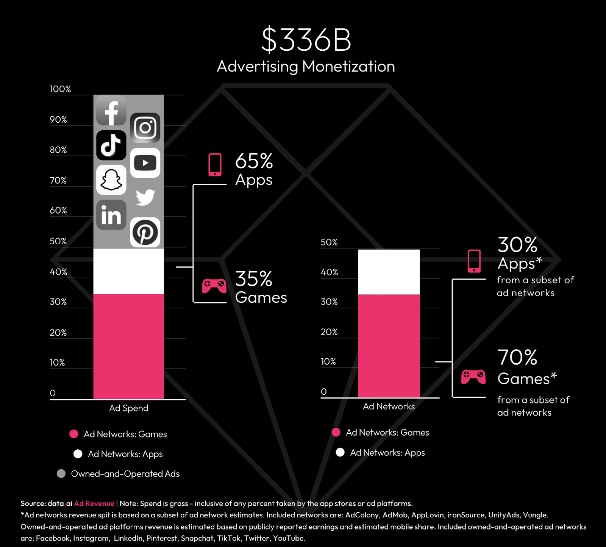

移动App经济的总量大约为 5000 亿美元,其中 3360 亿美元(67%)来自广告,1670 亿美元来自应用内购买。包括 Instagram 和 TikTok 在内的应用占据了 65% 的广告支出,而游戏则占据了 35%。这与应用内购买的情况正好相反,在应用内购买中,游戏占应用商店用户支出的大部分(66%),而应用只占一小部分(34%)。

尽管有欧洲实施《通用数据保护条例》(GDPR)和苹果公司的应用跟踪透明度政策等重大不利因素的影响,但移动广告支出在 2022 年同比增长了 14%,不仅占总收入的比例更大,而且增速也更快。另一方面,由于担心通货膨胀,消费者预算紧缩,2022 年应用商店用户支出同比略有下降,降幅为 2%。

为了最大化移动变现,市场领导者将广告、一次性应用内购买和订阅作为混合模式进行组合,以实现收入流的多样化。然而,直到最近,品牌和发行商还无法衡量移动平台的总收入,也无法查看竞争对手的变现策略,这阻碍了他们最大化变现组合的能力。

应用总收入是终极的移动指标。在尖端的人工智能技术的支持下,这一前所未有的视图将我们的产品“广告收入”和“应用内购买”相结合,为应用内广告、用户群购买及广告的网络表现提供了竞争优势。

我们的客户现在可以分解所有的收入流,根据用户行为和广告网络表现的变化来预测变现机会。每用户平均广告收入(AARPU)和生命周期价值(LTV)等战略指标的可见性正在改变竞争对手和市场领导者的游戏规则,以提升顶级业务表现。Rovio Entertainment 的高级市场分析师 Carlos Salvado 表示:“应用总收入为我们的业务开发和模型创建提供了清晰的数据图像,让我们能清楚地了解到缺失的数据。通过 data.ai,我们终于可以了解我们的全部收入来源,并与竞争对手进行对标。”

揭示移动设备上曾经隐藏的收入流

随着移动市场的发展,竞争日益激烈,这就要求游戏的变现策略变得更加复杂。我们的最新报告将有助于您发现最新趋势、找出有效的方法、并改进您的变现策略。

主要发现包括:

- 广告收入:2022 年,北美是吸引移动广告收入最多的地区,占全球移动广告收入的近一半。亚洲(不包括中国)排名第二,占 23%,其次是欧洲,占 19%。

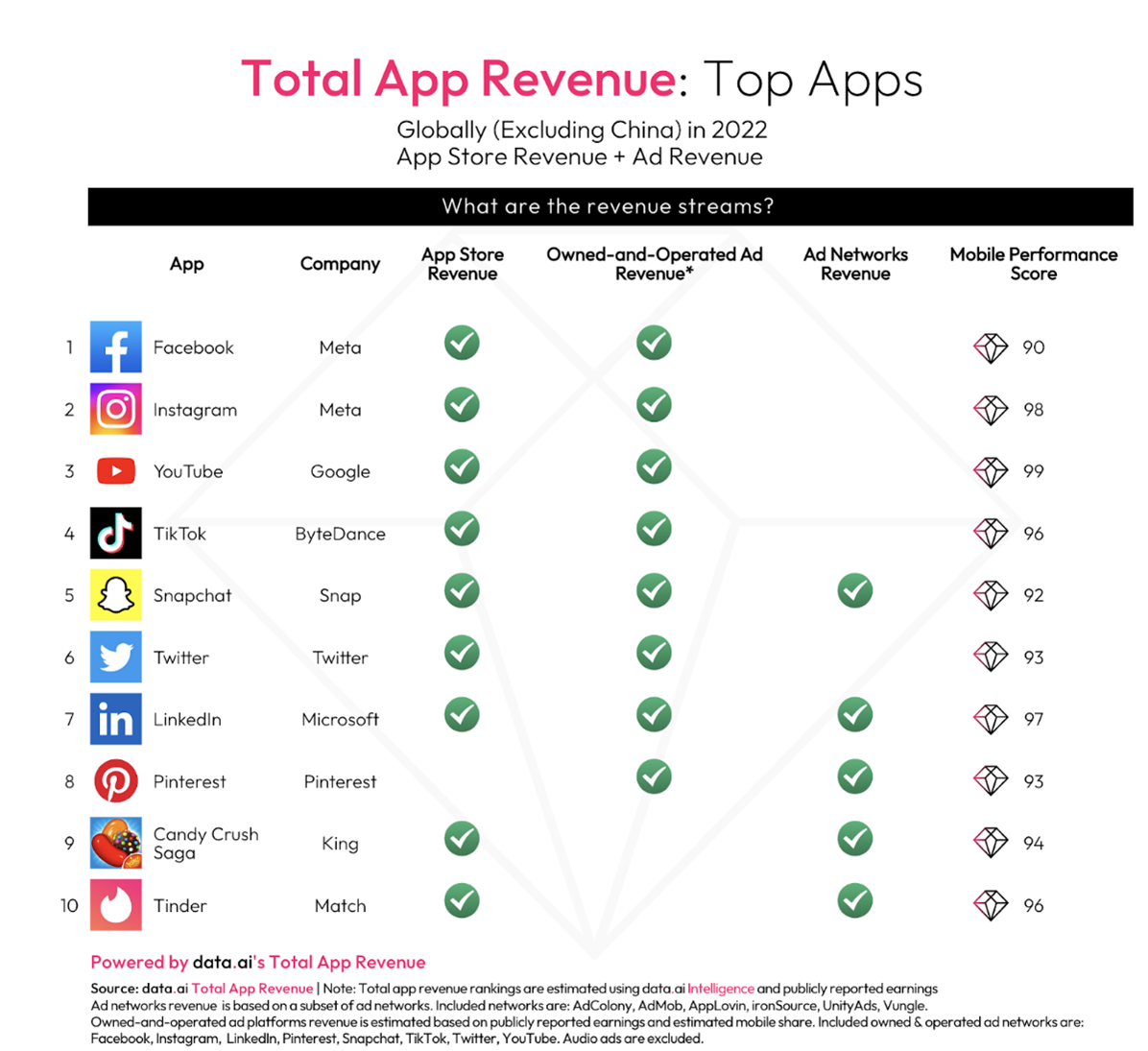

- 应用总收入:包括 TikTok、Instagram、Snap、Twitter、Facebook 和 LinkedIn 在内的前 20 大应用中,65% 同时使用应用内购买和广告收入流。Candy Crush Saga 和绝地求生等热门游戏,以及 YouTube 和 Disney+ 等在线视频应用也采用了混合变现策略。在 YouTube 上,虽然 90% 的收入来自广告,但也有 10% 来自应用商店的购买,用以移除这些广告。

- 一次性应用内购买(IAP):一次性购买模式在游戏之外获得了主流的关注,这主要是由 TikTok 的创作者经济模式推广的。紧随其后的是热门游戏 Candy Crush Saga 和 ROBLOX 中的 IAP 微交易。

- 订阅应用内购买:娱乐应用仍然占据着美国移动用户的钱包份额,YouTube、HBO Max 和 Tinder 占据了前三名。

从 5000 亿美元的移动经济中分得一杯羹

来自:data.ai

更多阅读: