【后期走势】国内市场,新棉丰产已成定局,叠加上年度大量陈棉库存结转至新年度,国内棉花供给总体充足。下游订单不足情况未见明显好转,预计棉价上行动力不足。国际市场,全球经济衰退风险持续上升,拖累棉花消费前景。随着北半球新棉陆续上市,预计短期国际棉价下行空间较大。

【详情】

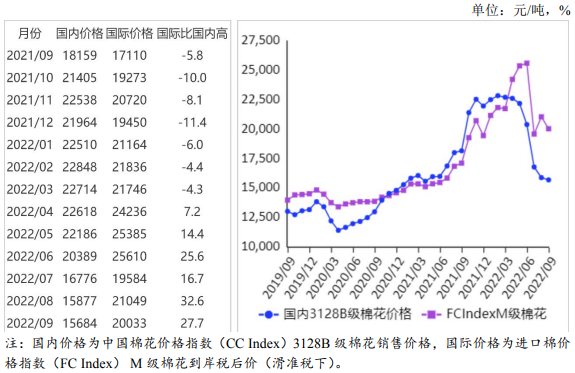

(一)国内棉价继续下跌。本月,国内纺织市场需求仍未现明显改善,市场以谨慎观望为主,棉花采购意愿偏低。据《中国棉花工业库存调查报告》数据,9 月初,准备采购棉花的企业占 57.4%,同比减少 4.8 个百分点,比近五年同期平均水平减少 6.8 个百分点。9 月份,国内 3128B 级棉花月均价每吨 15684 元,环比跌 1.2%,同比跌 13.6%。郑棉期货主力合约 (CF301) 月结算价每吨 14224.25 元,环比跌 3.3%,同比跌 19.3%。

(二)国际棉价明显回落。本月,国际市场对全球经济衰退的担忧明显加剧,北半球棉花主产国丰产格局基本明确,国际棉价持续承压。9 月份,CotlookA 指数 (相当于国内 3128B 级棉花) 月均价每磅 118.29 美分,环比跌 4.3%,同比涨 14.9%。

(三)内外棉价差缩小。CotlookA 指数 (相当于国内 3128B 级棉花) 折合人民币每吨 17698 元,比中国棉花价格指数(CCIndex)3128B 级每吨高 2014 元,价差比上月缩小 488 元。进口棉价格指数 (FCIndex)M 级(相当于国内 3128B 级棉花) 月均价每磅 119.74 美分,1% 关税下折到岸税后价每吨 19923 元,比国内价格高 4239 元,价差比上月缩小 833 元;滑准税下折到岸税后价每吨 20033 元,比国内价格高 4349 元,价差比上月缩小 823 元。

(四) 棉花进口和纺织品服装出口环比减少。据海关统计,8 月份我国进口棉花 10.74 万吨,环比减 9.0%,同比增 24.5%;纺织品服装出口 309.76 亿美元,环比减 6.8%,同比增 2.8%。1-8 月累计,我国进口棉花 136.09 万吨,同比减 23.4%;纺织品服装出口额 2203.03 亿美元,同比增 11.0%。

(五) 纺纱量环比增加,纱线价格继续下跌。据国家统计局数据,8 月份,我国纱产量为 217.1 万吨,环比增 5.7%,同比减 11.5%。1-8 月累计,我国纱产量为 1742.5 万吨,同比减 6.7%。纺织企业纱、布产销率略有上升,但仍低于近年同期水平。据《中国棉花工业库存调查报告》数据,9 月初,被抽样调查企业纱产销率为 92.6%,环比提高 2.8 个百分点,同比提高 1.8 个百分点,比近五年同期平均水平降 2.1 个百分点。布产销率 91%,环比提高 5.5 个百分点,同比提高 6.3 个百分点,比近五年同期平均水平下降 1.2 个百分点。原料价格下跌带动纱线价格继续下跌。9 月主要代表品种 32 支纯棉普梳纱线均价每吨 24524 元,环比跌 1.7%,同比跌 9.4%。

(六)2022/23 年度全球棉花产不足需。国际棉花咨询委员会 (ICAC)9 月预测,2022/23 年度,全球棉花产量 2471 万吨,较上月调减 110 万吨。消费量 2530 万吨,较上月调减 81 万吨。贸易量 955 万吨,较上月调减 49 万吨。期末库存 1978 万吨,较上月调减 29 万吨,全球库存消费比为 78.2%。

(七)预计短期内国内外棉价存在下行压力。国内市场:新棉即将规模上市,丰产已成定局,国内棉花供给总体充足。需求方面,下游订单不足情况未见明显好转,预计短期国内棉价存在下行压力。国际方面:全球经济衰退风险持续上升,拖累棉花消费前景。国际棉花咨询委员会 (ICAC) 预计,2022/23 年度全球棉花消费量较上年度下降 3.2%。随着北半球新棉陆续上市,预计短期国际棉价下行。

更多阅读: