9 月市场回顾

国内疫情及管控迅速升级,政策拉动进入平稳期,9 月市场恢复节奏放缓。9 月狭义乘用车零售 192.3 万辆,同比增长 21.5%,环比增长 2.8%,环比增速低于往年。新能源厂商集体发力,9 月新能源市场再创新高,整体零售达 61.1 万辆,同比增长 82.9%,环比增长 15.4%,渗透率提升至 31.8%。

疫情扰动 10 月车市

10 月疫情 “点多、面广、频发”,防控任务艰巨繁重,车市面临一定压力。利好政策临近到期,终端折扣开始加强,鱼尾效应有望显现。

一、厂商销售动向

10 月中旬乘用车总体市场折扣率约为 14.0%,整体价格相比上月(13.7%)扩大。在全年目标的压力下,据 10 月零售目标调研显示,占总体市场约八成左右的厂商同比增长达到两位数,初步推算本月狭义乘用车零售市场在 191.0 万辆左右,同比增长 11.4%,其中新能源零售在 55.0 万辆左右,同比增长 73.5%,渗透率约 28.8%。

二、周度走势推算

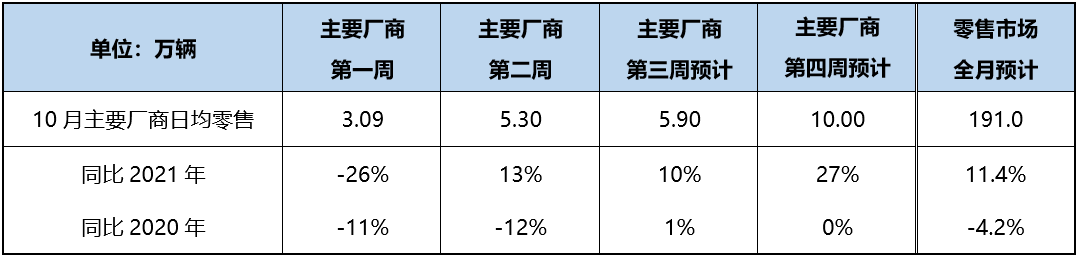

10 月初,疫情感染人数再度上升,假期出行和消费表现不及往年,主要厂商零售第一、二周的日均同比分别为 – 26%、13%。在 “动态清零” 抗疫总方针下,各地快速发现、快速处置,感染人数有效下降,预计第三周市场稳步攀升,同比 10% 左右。考虑到多个秋季车展将在 10 月底复展,购置税等促消费政策到期前厂商加紧完成年度销售任务,第四周进入月末冲量阶段,由于去年同期受芯片短缺影响基数较低,预计日均零售同比将达到 27% 左右。综合估算 10 月零售将达到 191.0 万辆。

三、10 月市场不确定性增强

1-9 月社会消费品零售总额同比增长 0.7%,其中汽车类消费品同比增长 0.4%,消费市场总体稳定恢复,但 9 月增速有所回落。财税金融支持等宏观政策积极发力,有望给经济带来一定的修复动能。生效的地方促消费政策数较往年同期处于高位,与购置税优惠政策一同对车市形成稳定的支撑。天津短期内第二轮追加 2 万个年内摇号指标,广东、海南也相继表态将增加指标投放,充分反映出地方政府对汽车消费的重视程度。厂商追加优惠力度并保证供给充足,中国汽车流通协会调研结果显示,9 月底汽车经销商综合库存系数 1.47,环比上升 0.7%。由于近期本土疫情多点频发,新增涉疫城市数量较多,全国防疫管控再度强化,受疫情波及市场规模增大,经销商静态管理,消费者流动受阻,四季度销售压力较大。多个大中城市将原定于 9-10 月的车展延期至 10 月下旬 – 11 月举办,整体销售节奏后移。

临近年末,新能源产能进一步释放,新产品批量上市,厂商加速新车铺货。在新能源国家补贴和地方牌照政策到期的刺激下,将会带来年末提前购买,对总体车市构成有力支撑。

综上,10 月狭义乘用车零售销量预计 191.0 万辆,同比增长 11.4%,环比下降 0.7%;其中新能源零售销量预计 55.0 万辆,同比增长 73.5%,环比下降 10.0%、主要为头部厂商季节性影响,渗透率 28.8%。

更多阅读: