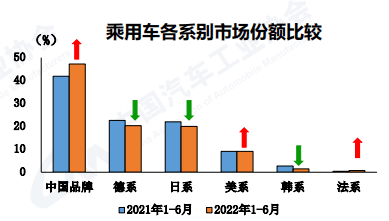

市场占有率从谷底回到高峰,中国汽车品牌仅用了两年时间。伴随德系、日系品牌乘用车市场占有率的下滑,此消彼长,中国汽车品牌的市场占有率快速提升,并进一步逼近50%的红线。

图片来源:中国汽车工业协会

根据中国汽车工业协会日前所发布的数据,中国品牌乘用车1~6月共销售489.1万辆,同比增长16.5%,远高于乘用车市场3.4%的整体增幅,也使得中国品牌在乘用车销售总量中的占比达到47.2%的新高。其中,6月共销售99.4万辆,占乘用车销售总量的44.8%。而在两年前(2020年6月),中国品牌汽车的市场份额跌至2009年以来的最低水平——仅为33.5%。

近两年来,汽车市场面临停工停产、全球缺芯、原材料价格上涨、供应链紧张等多重考验,在复杂的大环境下,中国品牌实现市场份额的大幅提升尤为不易。

中国汽车工业协会副秘书长陈士华分析认为,中国品牌乘用车市场份额的扩大得益于三方面原因:一是中国品牌乘用车全面推动品牌向上,进一步缩小了与国外优势汽车企业之间的差距;二是中国品牌在新能源汽车领域的优势,通过与智能网联加速融合占据了先机,甚至在某些技术领域已经超越合资品牌;三是对中国汽车消费市场的精准把握和依托本土供应链的优势。

占据了整体市场近一半的份额,中国汽车品牌真的已经扬眉吐气了?

借力新能源

新能源汽车对于中国品牌头部车企的拉动作用显著。伴随国内汽车产业的不断进步,越来越多年轻消费群体对于国产车型有了更高的接受度。而电动化及智能化车型作为“新鲜事物”,更受年轻消费群体的青睐。

图片来源:乘用车市场信息联席会

乘用车市场信息联席会2022年1-6月厂商零售销量排行榜显示,在销量前三的车企中,中国品牌占据两席,榜首一汽-大众之后,即是中国品牌比亚迪和长安汽车。

值得注意的是,在销量前15名的榜单中,有12家车企出现了销量下滑,比亚迪则实现了同比高达168%的增幅,以63.85万辆的销量位列第二。

比亚迪此前曾宣布自2022年3月起停止燃油汽车的整车生产,未来将专注于纯电动和插电式混合动力汽车业务。其在投资者会议纪要中提到,2022年的销量目标保守预计为150万辆,若供应链向好,则将冲击200万辆。此外,比亚迪公布的数据还显示,2022年上半年比亚迪新能源汽车动力电池及储能电池累计装机总量约为34.04GWh,较去年同期增长167.90%。

图片来源:长安汽车

长安汽车则以55.87万辆的销量位居第三。根据长安汽车方面发布的数据,新能源车也是长安汽车增幅最高的细分市场。其中自主品牌新能源上半年累计销量为84958辆,同比大增127.3%。

可以说,新能源汽车市场的快速崛起拉动了中国汽车品牌销量的增长。数据显示,2021年,中国占世界新能源汽车销量比例为52%。截止到2022年5月,中国新能源汽车销量在全球的销量占比攀升到59%的高位,新能源汽车市场更是成为2022年上半年唯一实现正增长的细分市场。

全国乘用车市场信息联席会秘书长崔东树分析认为,在油价高企的背景下,越来越多的消费者愿意选择新能源汽车。同时,前期大量购车群体逐步进入换购周期,新能源汽车市场潜在需求较强大。

伴随这一市场的快速增长,中国汽车工业协会也将国内新能源汽车2022年全年销量的预期调整到了550万辆。此前,这一预期为500万辆。同比增幅预期则从47%提升至56%以上,上涨了超9个百分点。

此消彼长

近两年来,全球汽车产业面临着严峻挑战,不仅有新冠疫情导致的停工停产,更有全球性缺芯、原材料价格上涨、供应链紧张等带来的考验。

今年上半年,疫情对于汽车业重镇上海、长春等地形成冲击,而这两地也是我国不少头部合资、外资品牌的大本营。包括上汽大众、上汽通用、一汽-大众、一汽丰田、特斯拉等车企先后经历了停工停产。

值得注意的是,正是在今年四月,中国品牌市场占有率一度飙升至57%的高点。直到4月中下旬,位于上海、吉林、长春等本地的整车企业陆续迎来复工复产;5月起,合资车企产销开始出现反弹。而伴随头部合资品牌生产的恢复,自主品牌的市场占有率也逐步回落。

不过,对于经历了停工停产的汽车品牌来说,疫情对于上半年造成的影响依然十分明显。全国乘用车市场信息联席会数据显示,尽管一汽-大众以86.31万辆的销量位居半年销量冠军,但同比跌幅为15.9%;上汽大众上半年销量为53.3万辆,排名已滑落至第四,跌幅为27.3%;上汽通用销量为46.82万辆,跌幅达到33.1%。这在一定程度上给了中国品牌反超的机会。

与此同时,缺芯这一行业难题也重创全球汽车业。根据汽车行业数据预测公司AutoForecastSolutions(以下简称为AFS)的最新数据,截至6月12日,由于芯片短缺,今年全球汽车市场累计减产量约为223.04万辆。AFS还预计,今年全球汽车市场累计减产量会攀升至约304万辆。

从地区来看,今年迄今为止,中国地区因缺芯累计减产10.73万辆车,总体来看,中国汽车市场累计减产规模并不大,且减产量增速缓慢;欧洲和北美地区仍是全球因缺芯导致汽车累计减产量最大的两大地区,并且今年的减产量预计都将超过百万辆。

“世界范围缺芯、缺资源导致欧美、日本等国家汽车产量缩减。”崔东树认为,在世界性缺车的背景下,中国汽车品牌也迎来了出口契机。“东南亚等地市场需求依旧旺盛,中国汽车产业近年来产品力大增,直接拉动了出口数据的增长。”崔东树说。

中国汽车工业协会表示,近年来,随着我国汽车产品综合竞争力的不断提升,中国品牌在国际市场上得到更多认可。同时企业也积极抢抓机遇,大力开拓国际市场,特别是新能源汽车更是成为当前出口亮点,一些企业已经成功进入欧洲等发达国家和地区市场。

中国汽车工业协会数据显示,1-6月我国汽车企业出口达121.8万辆,同比增长47.1%。

面对缺芯、疫情等不确定因素的冲击,合资品牌承受着更大的压力,这也使得中国品牌在半年销量榜单中的表现更为优秀。不过,合资品牌也在不断加快电动化转型,伴随缺芯问题的逐步缓解、疫情得到控制,合资品牌也在酝酿反攻,夺回失去的市场占有率。

尽管法系、韩系汽车品牌日渐式微,原有的市场已经被中国汽车品牌所占据。但根基和口碑都较为稳定的德系、日系品牌,仍有着强劲的竞争力。凭借着在新能源领域的先机和年轻消费群体对“国潮”的热爱,中国汽车品牌能否守住市场,甚至继续高歌猛进,一举突破50%的市场占有率“红线”,目前来看仍言之过早。

自 中国新闻周刊

更多阅读: