业界领先的网络效果营销公司爱点击iClick日前重磅发布了《2013中国网络购物市场分析报告》,对中国电商行业最新的变化进行了梳理,总结出推动中国网购消费者的行为习惯变化的各项因素,并针对品牌商、垂直电商、平台电商破局提出相应策略及成功案例分享。该报告指出2012年中国网购用户人均年消费金额达人民币5,203元,同比增长25%,不仅与美国的差距正逐年缩小,并预计于2015年超过美国成为全球第一。

对任何品牌商和零售商而言,谁先了解中国网购用户需求,率先在中国网购市场下手,谁就拥有了胜算。

“谁”点燃了网购用户热情?

据波士顿咨询公司指出2012年中国网购市场规模已超过12,000亿元,占据中国社会零售总额的6%,新增网购用户达3,800万,并在过去五年保持高速增长。支撑其高速发展背后的因素主要从人均收入提升、宽带网络普及、智能手机催生的移动购物体验结合社交网站活跃分享,推动了更多中国用户享受网购带来的便捷并逐步成长为资深网购用户。据CNNIC, 2012年中国网络购物市场研究发现,近50%的中国网购用户每周至少网购一次,网购频率领先于全球平均水平。

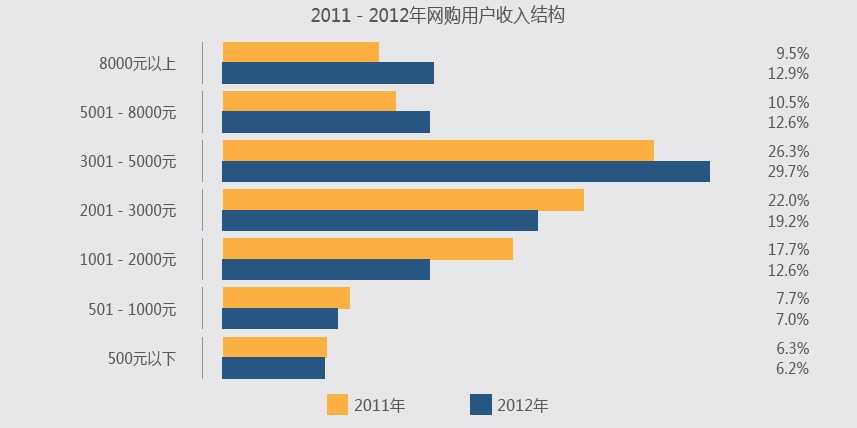

从报告中网购用户属性分析发现,25-30岁占比最多达33.1%,主力网购用户年龄层正逐步向31岁以上倾斜。同时用户收入继续向中高端发展,3000元以上的收入的用户2012年同比增长近10%,个人月收入在人民币8,000元以上的网购用户比例也在持续增大。

(数据来源:CNNIC,2012年中国网络购物市场研究报告,2013年3月)

随着消费水平提高,网购用户更看重服装、个人护理、护肤品/化妆品,此类个性化需求难在线下实体店满足的商品,以及3C、家电用品等提升生活品质的商品类。受地域限制,线下实体店在三四线城市覆盖率有限,特别是中高档品牌。然而中国三四线城市的富裕消费者正逐渐增多,为能享用到更优质商品,他们往往更热衷于网购。

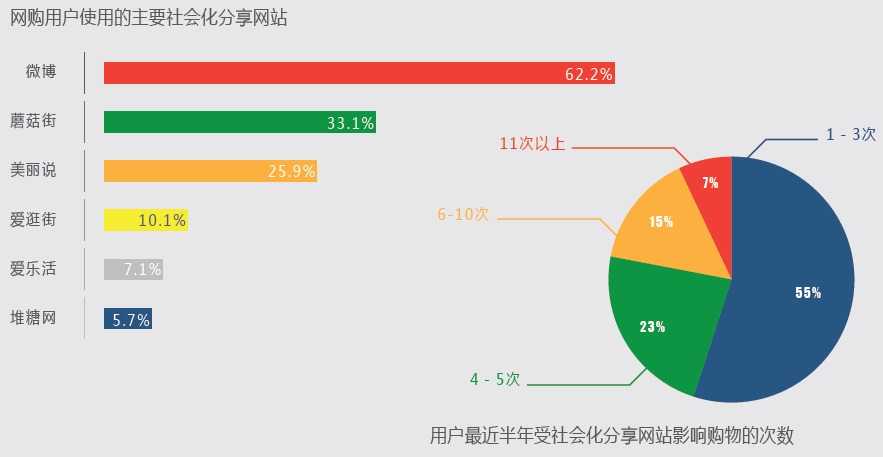

近三年来智能手机的普及也使得三四线城市和农村的用户跨越了之前固网宽带时代的局限,直接进入到移动购物时代,释放了购买力。 同时也催化了社交化分享购物网站的繁荣,并逐渐影响网络消费决策,比如从众消费、炫耀消费、提前消费等等。另外社交化分享也在一定程度上承担了品牌普及教育的功能,让网购消费者对品牌的选择更趋于理性。

(数据来源:CNNIC,2012年中国网络购物市场研究报告,2013年3月)

商机中的危机,不同电商企业面临的困境及出路

虽然中国网购市场商机硕大,然而随着中国电子商务企业数量增长,及海外品牌的雄心进驻,电商市场竞争呈现前所未有的激烈。无论对新进入品牌、垂直电商还是平台电商而言,用户和流量的争夺,新用户获取成本上升,老用户流失率高企等问题,都是电商企业所面临的共同风险。

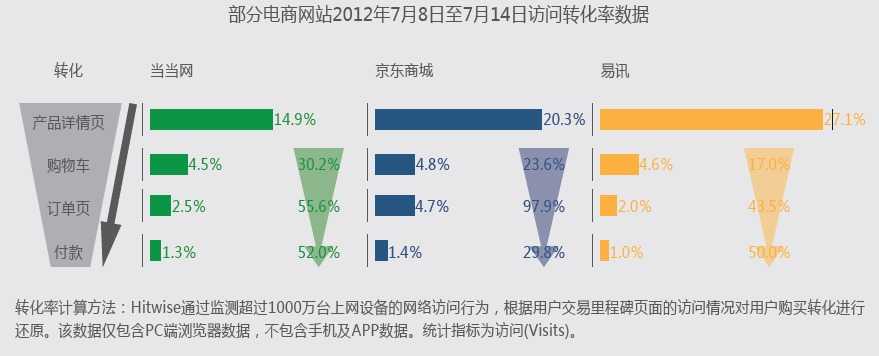

(数据来源:中国电子商务研究中心,数据分析提升电子商务转化率,2012年9月; Hitwise, 电商网站访问转化率数据,2012年8月)

据爱点击iClick发现,领先电商企业用户流失率在10%左右,2012年有6.5%的用户放弃过半年前使用的购物网站,电商网站数量增多导致用户对单一网站依赖度下降,越发多元选择,用户会根据各家电商网站的品类、商品品牌、价格促销幅度等来比较购物。在激烈竞争环境下,领先的电商网站从产品页到付款确认页的转化率仅有1%。

爱点击iClick数据分析师指出,目前电商网站转化率整体偏低,需要通过定向技术向用户推送符合其行为特征的商品解决困境。由于竞争激烈以及广告费用上涨,电商获取新用户成本也在加大,从09年20元左右可获得一个新用户,增长到2012年需要付出100元以上。为克服这一难题,爱点击iClick在报告中针对新进入品牌、垂直电商、平台电商三种类型给出了营销解决方案,而其中提及到的“相似受众定向”(Lookalike Targeting)是现今最新的广告投放技术,可以通过结合电子商务企业自身CRM数据來协助广告主在网络上甄别出与广告主现有客户相类似的潜在客户,精确扩大消费者群体,能大幅提升转化率及减低获取新用户的成本。

更多阅读: