1、租金上涨,城市结构性分化显著

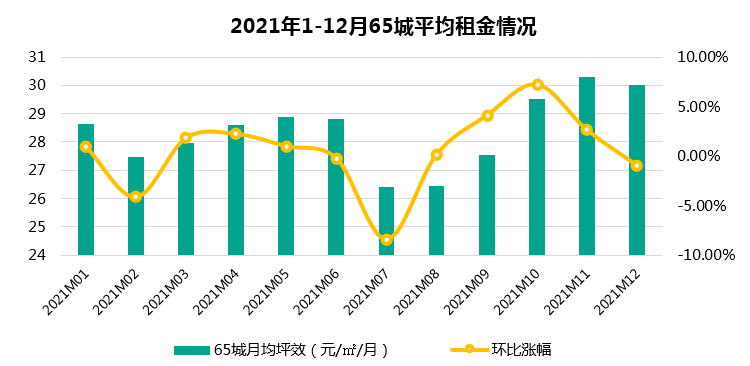

(1)65城平均租金达 29.06 元 /㎡/ 月,同比涨幅 6.6%

2021 年,在国内经济逐步恢复平稳增长的宏观背景下,租赁市场相较 2020 年的低迷态势走出了阶段性上涨趋势。从全国 65 城整体表现来看,2021 年租金水平有所上升,65 城平均租金达到 29.06 元 /㎡/ 月,同比上涨 6.6%。

虽然今年国内遭遇了疫情的二次冲击,叠加多城市进行住房租赁市场秩序整顿的影响,租赁市场呈现出一定程度的波动;但结合 2021 年 1-12 月租金走势来看,11 月租金创年内新高,达到 30.30 元 /㎡/ 月,65 城平均租金自 11 月开始涨幅收窄。

究其原因,租金的上涨源于多方面的合力。一方面,受近两年全球流动性宽松的影响,国内房价经历了一定程度的上涨。虽然在房地产全面调控的影响下,房价上涨得到了有效平抑,但在资产价格水涨船高的背景下,不动产的租赁价格水平也呈现一定程度的上涨压力。

另一方面,在人口规模较大、非户籍常住人口占比较高的核心一二线城市中,疫情后城市产业经济恢复相对较好,租赁市场的需求恢复相对较好。租赁需求相对旺盛,对于租金上涨的驱动力较强。

(2)城市分化显著,46 城租金上涨,一线城市领涨

在全国 65 城整体表现较强的现状之下,城市之间的分化显著。根据 58 安居客房产研究院数据监测显示,2021 年全国 65 城中,46 个城市租金上涨,而 19 个城市租金下跌,租金上涨的城市占比超过 70%。

其中,12 个城市年均租金涨幅超过 10%,包括北京、广州、深圳、南京、杭州、佛山、三亚、海口、西安、无锡、昆山及常州;4 个城市年均租金跌幅超过 10%,包括武汉、大连、青岛及柳州。

将 65 城按照城市能级分类来看,一线城市的同比涨幅最高,达到 13.2%;二线和三四线城市,涨幅分别为 3.4%、2.3%,租金上涨幅度较小。由此可见,由于一线城市租金的强劲上涨,推动了整体租金水平的上升。在整体租金上涨现象的背后,城市结构性差异较大。

各城市间租赁市场表现分化的原因,主要来自几个方面:

首先,以核心一二线城市为代表,如北京、上海、深圳、杭州等,租赁市场需求相对旺盛,绝对租金水平较高,北京 2021 年租金水平达到 115.56 元 /㎡/ 月。这一类城市的常住人口规模较大,同时非户籍人口占比较高,商品房限购叠加房价高企的影响下,各类租赁需求较旺盛,租赁市场的基本面情况较好。租金水平跟随资产价格及需求波动,长周期来看呈现稳步上涨趋势。

其次,受核心城市都市圈经济发展的带动,产业经济支撑较好的城市,租金上涨动力较强,如广州、佛山、南京、昆山、无锡、成都等。2020 年由于受到突如其来的疫情冲击,以对外贸易和加工制造业为主的部分城市受到影响,人口流动受限,就业机会减少,租赁市场需求疲软,但 2021 年国内疫情经过较好的控制后,这一类城市在核心城市产业经济活力恢复的带动下逐步向好,由就业带动人口流动及租赁需求的上升。

最后,部分城市人口流入力度相对较小,城市产业经济的恢复仍需要一定时间周期,尤其第三产业需求疲软的城市,租赁市场的长期支撑较弱,租金呈现下跌状态,如温州、大连、青岛及柳州等。

(3)租售比上升修复,但仍处较低水平

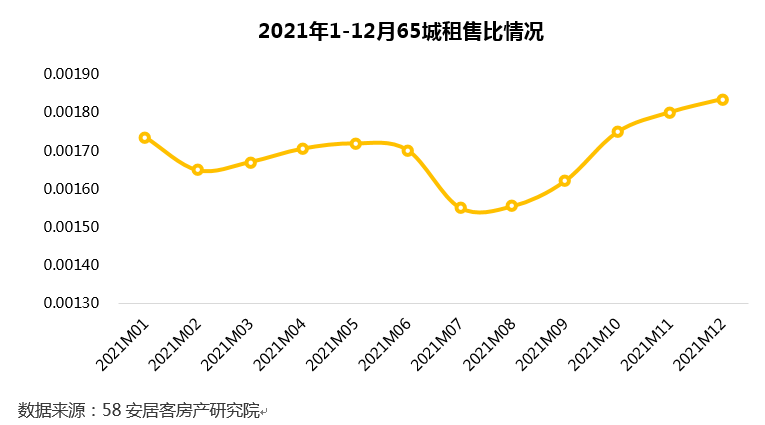

2021 年全国 65 城整体租售比为 1/579(0.00173),上半年在房价上涨租金走弱的情况下,65 城租售比呈下行趋势,自 7 月开始连续 6 个月上涨,12 月达到 0.00183,创下年内新高,相较 7 月数值上涨 18.3%。

究其原因,一方面在中央持续定调房住不炒的大环境下,自二季度以来在稳地价、稳房价、稳预期的政策下,多城市房地产市场热度下降,65 城市二手房价格有所松动,持续走低。另一方面 7 月开始步入三季度租赁旺季,租金环比呈上涨趋势,市场效应传达到租售比数据上,呈现出上涨趋势。

虽然整体租售比上升,偏差在一定程度上得到了修复,但对比国际合理租售比区间 1/300-1/250 来看,目前国内租售比仍处于较低水平。商品住宅的出租回报率仍处于较低水平。

从 2021 年全国重点 24 城的租售比数据来看,长沙的租售比(1/375)最接近国际合理租售比区间,其次为南京、长春。

核心一二线城市由于房价相对较高,租金涨幅远低于房价涨幅,租售比一直处于较低水平,如深圳、广州及厦门。此外,部分城市由于租赁需求热度相对适中,租金处于较低水平,导致租售比较低,如青岛、福州、合肥及石家庄等。

2、供应以面向中坚群体为主,全年波动加大

(1)供应规模持平,监管强化,逐月波动加大

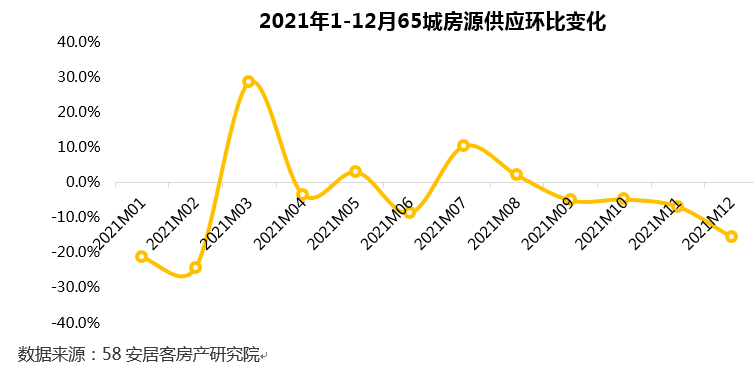

根据 58 安居客房产研究院数据监测显示,2021 年全国 65 城租赁房源供应规模基本与去年持平,同比减少约 2.7%。从 2021 年 1-12 月全国 65 城房源供应走势来看,自 3 月环比供应大增后,整体呈现下跌趋势。

究其原因,由于下半年部分一二线城市相继出台规范租赁市场的相关政策,挂牌房源需产权清晰,租赁合同网签备案加强,导致部分不合规租赁房源的挤出效应。同时,由于四季度步入传统租赁淡季,市场供需在一定程度上走弱。两重因素的共振,导致月度之间供应量呈现一定波动。

未来随着 “十四五” 各城市保障性租赁住房的增加,市场供需稳定性增强,有助于市场的长期健康发展,满足城市新市民和青年人的居住需求。

(2)28城供应同比增加,37 城同比减少

根据 58 安居客房产研究院数据监测显示,2021 年全国 65 城中,28 个城市全年房源供应量同比增加,37 个城市供应量同比减少。其中,12 个城市年全年房源供应量超过 20%,包括上海、深圳、东莞、昆山及三亚等;15 个城市全年房源供应量同比减少超过 20%,包括广州、武汉、西安、成都、天津、长沙及福州等。

各城市间租赁房源供应波动差异化表现的原因,主要源于城市间租赁市场的政策调控和需求分化。部分城市在今年相继出台了租赁市场秩序整顿的监管政策,严控不合规的房源,对于短期租赁市场的供应产生了一定影响,如广州、西安、武汉及成都等。此外,对于已在 2020 年完善住房租赁市场监管的部分城市,叠加产业经济活力的恢复,租赁需求上升,租金上涨,市场出现了供需良性互动,房源供应相应增加,如上海、深圳、昆山及东莞。

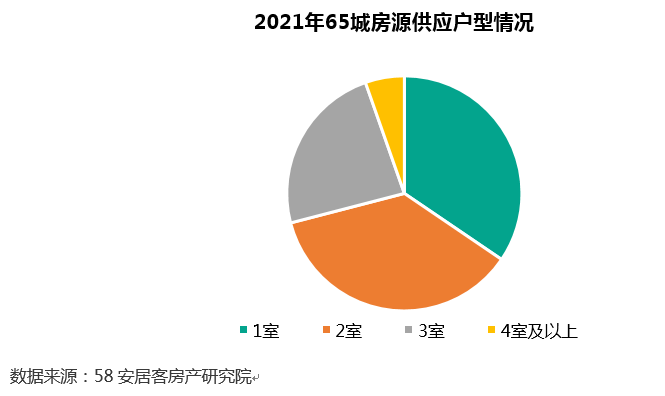

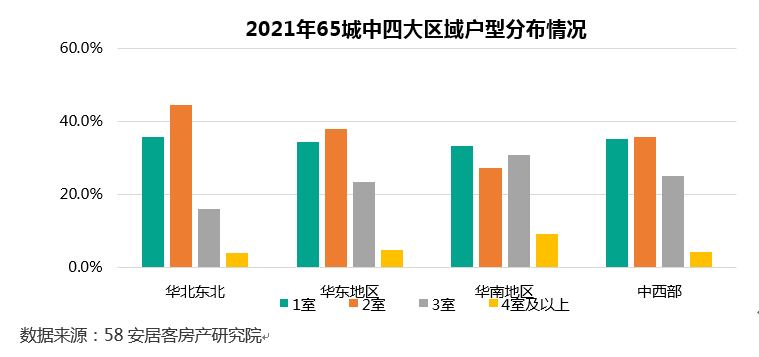

(3)1室和 2 室为供应主力

根据 58 安居客房产研究院数据监测显示,2021 年全国 65 城房源供应中,1 室和 2 室户型供应占比最大,总计占比约 71%,整体以面向白领的中坚群体为主。其中,1 室占比 34.5%,2 室占比 36.5%,3 室占比 23.7%,4 室及以上户型供应占比 5.4%。

从 65 城中四大区域的户型分布来看,整体均以 1 室和 2 室为主力,但各区域间供应存在一定差异。其中,华北东北 1 室和 2 室总计占比最高,达到 80.1%,3 室占比最低,约为 15.8%。华南地区各类户型相对均衡,2 室占比在四大区域中为最低,大户型占比较其他区域更高,而 3 室占比在四大区域中为最高,达到 30.7%。

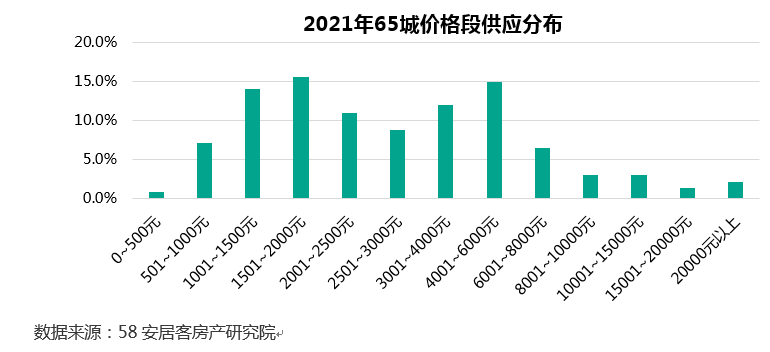

(4)纺锤型价格分布,1501-2000 元及 4001-6000 元为主力区间

由于各城市经济发展程度不同,城市间薪资收入水平差异较大,市场供需合力的结果表现也不同。供应对应需求而存在,从整体租赁供应的价格分布来看,呈现纺锤型分布,高低两端的供应较小,而面向中端租房中的刚需及改善型供应相对较大。

根据 58 安居客房产研究院数据监测显示,1501-2000 元 / 月 / 套及 4001-6000 元 / 月 / 套为租赁市场主力供应区间。从 65 城价格段供应分布来看,1501-2000 元 / 月 / 套价格段供应占比最高,达到 15.5%;其次,1501-2000 元 / 月 / 套及 4001-6000 元 / 月 / 套占比分布达到 14%、14.9%。

将 65 城按照城市能级分类来看,一线城市由于整体薪资收入水平较高,租赁客户支付能力更强,供应结构以 4001-6000 元 / 月 / 套占比最高,约为 25.6%。同时,1.5 万 / 月 / 套的供应占比达到 6.5%,在几类城市中占比最高。二线城市以 1501-2000 元 / 月 / 套供应占比最高,达到 22.6%;三四线城市以 1001-2000 元 / 月 / 套供应占比最高,接近 50%。

城市供应结构分化的背后,反应的也是客户需求及支付能力的差异。一线城市租赁供应跨度相对较广,涵盖高中低端各类租赁客户的需求。二线及三四线城市的租赁供应则主要以中坚群体为主要覆盖对象。

3、保障性租赁住房或成最大增量供应渠道

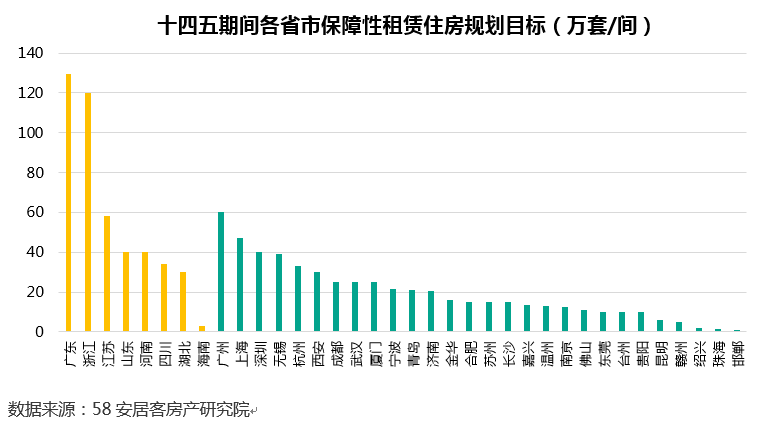

(1)28城十四五保障性租赁住房规划目标达 544 万套

2020 年,全国流动人口达到 3.76 亿,环比增长 59.6%。流动人口在就业地稳定居住生活,住房问题是中长期待解问题之一。截至目前,据不完全统计,28 城在十四五规划中制定了发展保障性租赁住房的目标,总计将增加约 544 万套(间)房源供应。

结合各省市的规划目标来看,人口净流入的城市规划量较大。十四五期间,广东省规划 129.7 万套、浙江省规划 120 万套、上海规划 47 万套。此外,中西部重点省会城市规划力度也较强,如武汉、成都、西安等,规划量均在 25 万套以上。同时,根据住建部发布数据显示,2021 年 40 个重点城市共筹集 93.6 万套(间),预计可帮助 200 多万新市民、青年人等缓解住房困难,政策落地的推进力度相对较好。

(2)多渠道多主体供应

在积极筹措保障性租赁住房供应方面,多数城市按照 “一城一策” 的原则,因城施策,采取新建、改建、改造、租赁补贴和将政府闲置住房用作保障性租赁住房等多种方式增加供给。由政府提供土地、财税、金融等相关政策支持,积极引导各类市场主体参与投资建设保障性租赁住房。筹措渠道方面,主要包括利用集体经营性建设用地、企事业单位自有闲置土地、产业园区配套用地和存量闲置房屋建设,适当利用新供应国有建设用地建设,并合理配置商业服务设施。支持专业化规模化住房租赁企业建设和运营管理保障性租赁住房,形成多元化的保障性租赁住房供给体系。

(3)小户型低租金,以保障性为导向

根据各城市发布的保障性租赁住房实施意见来看,保障性租赁住房主要解决在各城市中生活、工作且无住房或人均住房建筑面积符合当地住房困难标准的新就业大学生、青年人等新市民群体的阶段性住房困难问题。

因此,户型配置以不超过 70 平方米为主导(80% 左右),且具有 “低租金” 的特点,保障性租赁住房的租金应低于同地段同品质市场租赁住房的租金,定价为市场租金 80%-90%,部分城市对租金涨幅和涨价时间间隔有明确要求,将在较大程度上抑制租金的边际上行,确保其保障功能的有效落地。

4、热度递减,需求聚焦于核心一二线城市

(1)3月小高峰后需求走弱

根据 58 安居客房产研究院数据监测显示,对比 2021 年 65 城 1-12 月租房线上需求与租金环比变化趋势来看,两者呈相反趋势波动。

整体而言,租金和租赁需求呈现季节性波动。通常,3 月在春节过后的返工潮带动下,租赁需求回暖上升,而租金随之水涨船高。随后,租赁需求在 4、5 月份下降,于 6 月迎来毕业季,由于大量毕业生流入工作机会聚集的核心一二线城市,带动租赁需求的回升。但今年在疫情及经济增长承压之下,毕业生继续深造比例提升,分流了部分新增租赁需求。从三季度租房线上需求量环比变化来看,热度不高。

进入 7 月之后,叠加部分城市租赁政策趋严,房源端受到一定程度的影响,租金呈现上涨趋势。与之同时,在 3 月达到需求小高峰之后,线上需求开始走弱,租客租房换房意愿减弱。

(2)核心一二城市租房热度较高

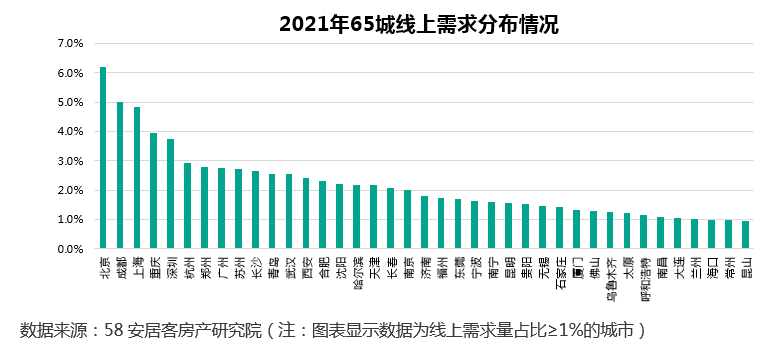

从 2021 年 65 城租房线上需求量分布来看,其中,38 个城市的需求量占比均超过 1%,38 城合计占比达到 85%。线上需求量占比均超过 2% 的城市达到 19 个,以核心一二线租赁热点城市为主,如北上广深、成渝、西安、武汉、长沙等。

此外,北京、上海、深圳、成都、重庆的需求量占比均在 3% 以上,其中,北京、成都、上海分别达到 6.2%、5%、4.9%。这一类城市基于庞大的人口规模,经济活力强,就业机会多,由此带来的租房换房频率也相对较高,因此,通过线上查询关注房源的需求量也较大。

更多阅读: