- 政策利好本土品牌:过去一年中本土厂商市场份额得到迅速扩大。特别是在政府行业,以达梦数据库、人大金仓为代表的本土传统数据库厂商业绩爆发增长。预计未来相关政策会逐步影响到金融、能源等行业,国外品牌未来市场空间将逐步缩小。

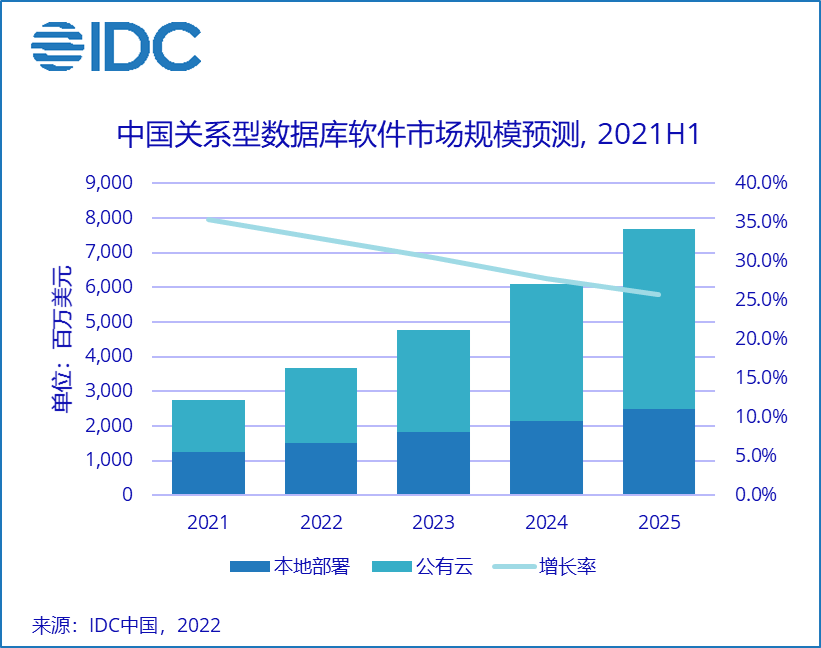

- 公有云份额将继续提高:虽然占公有云数据库收入最大的互联网行业发展放缓,对云服务投入下降,但主要影响的是其对IaaS资源的采购,对数据库、大数据等PaaS层资源还在增加。同时其他行业数字化转型的深入,也在驱动对云数据库的采购。

- 云数据库厂商市场战略下移:云数据库厂商寻求在私有云、行业客户等传统数据库市场发展,本地部署数据库市场竞争加剧。

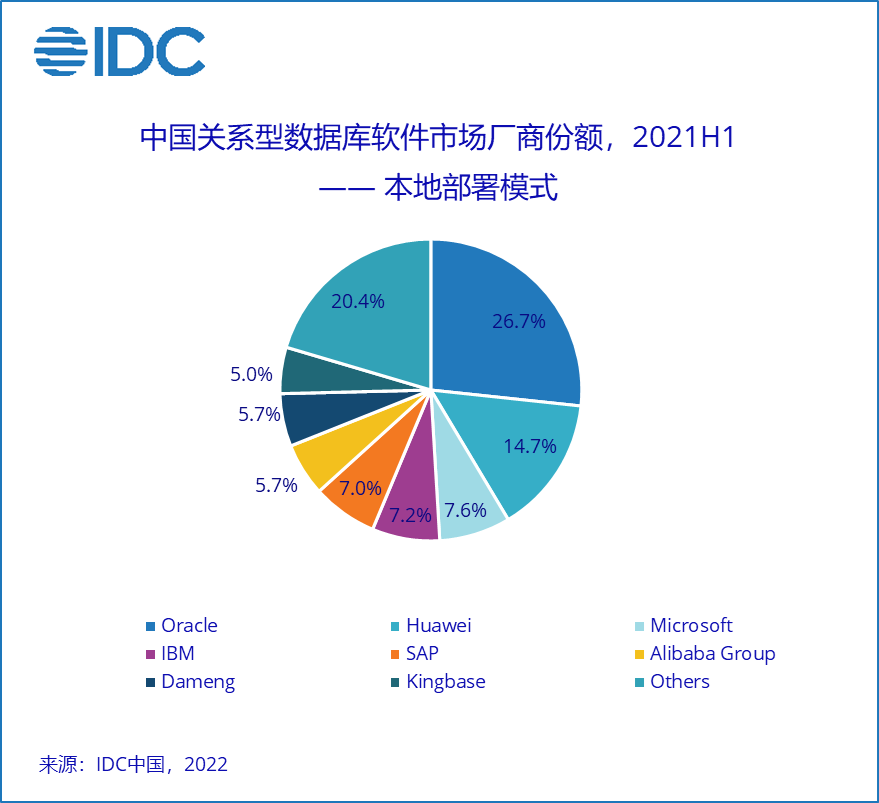

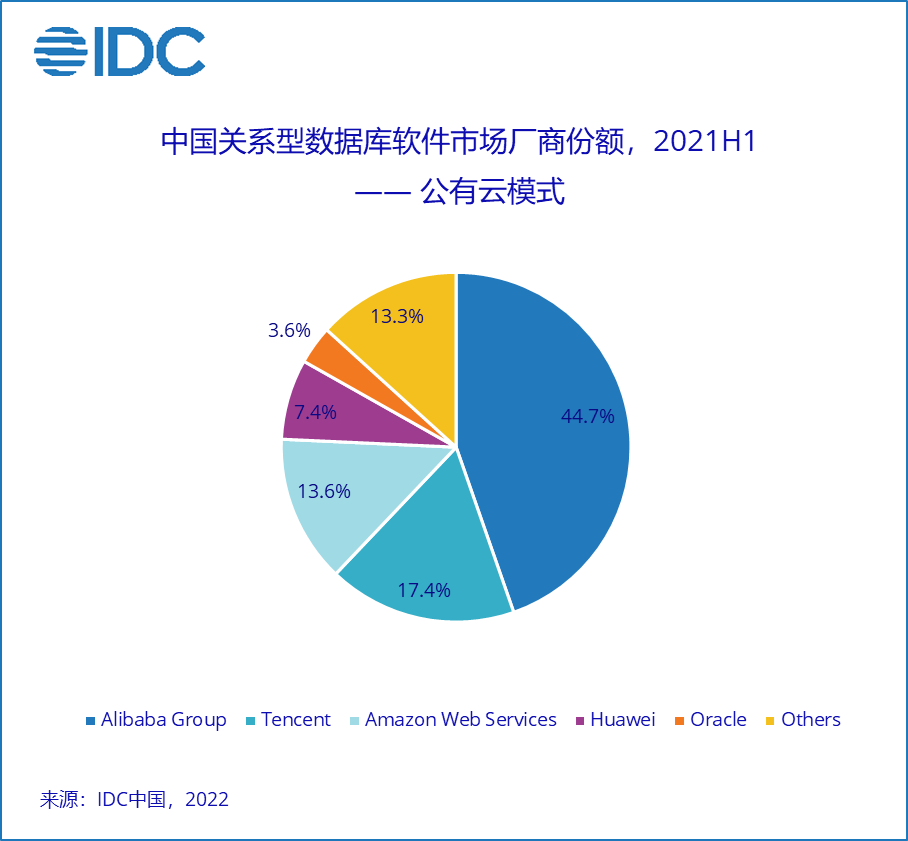

- 市场集中度较高:2021年上半年,总体关系型数据库软件呢市场前五名厂商总计占比69.5%;本地部署模式的关系型数据库软件市场前五名厂商总计占比63.3%;公有云关系型数据库市场前五名厂商总计占比86.7%。

- 开源生态建设成为部分厂商的重要战略之一:开源生态建设既是帮助企业商业布局的利器,也是促进技术发展和推广的重要手段,但是开源生态的建设很难在短期内见到成效,需要厂商长期的投入和维护。

- 分布式数据库快速发展:分布式数据库成为解决传统数据库瓶颈的主要手段。分布式数据库可以帮助企业应对海量数据和高增长的问题,在数据增大时可以平滑的水平扩展,解决了过去系统数据增大时需要人工进行分库分表的复杂和高风险的工作。

在传统部署模式市场中,国际厂商仍占主导地位,但份额已开始缓慢下降。

公有云关系型数据库市场集中度更高,前五名厂商占据接近90%的市场份额。

- 星环科技:星环科技是中国本土知名的大数据平台厂商,于2018-19年,先后推出了自主研发的分布式分析型数据库ArgoDB和分布式交易型数据库KunDB,其中数仓产品ArgoDB与原有大数据业务有良好互补性,基于ArgoDB的湖仓一体方案已经广泛应用于各个行业客户。

- 中兴:GoldenDB是中兴自主研发的分布式关系型数据库产品, 2019年,中兴GoldenDB开始在中信银行核心系统上线,目前产品已应用于多家金融机构。

- 巨杉数据库:以金融行业非结构化数据管理切入市场,后推出分布式金融数据库,目前已有部分商业用户。

- PingCAP:执行开源社区策略,有众多互联网行业实践客户。2021,PingCAP开始产品的商业化转型。

更多阅读: