国际数据公司 (IDC)最新发布的《中国专属云服务市场(2022下半年)跟踪》报告显示,2022下半年,专属云服务市场同比增长27.1%,整体市场规模达165.2亿元人民币。其中专属托管云服务市场同比增长26.0%,规模达162.4亿元人民币;专属云即服务市场同比增长152.3%,规模达2.82亿元人民币,即服务市场依然处于发展初期,对整体市场贡献有限,仅占据1.7%的份额。

市场概况

专属云服务市场发展潜力得到进一步释放

专属云服务客群范围进一步拓宽。一是从政府客户加速向企业渗透,不同于以往政府客户对于专属云的需求主要以资源需求为主,企业客户行业化应用上云改造、持续集成和运营等需求对于服务商的技术领先性提出更高要求;二是从中腰部/中长尾客群加速向头部客户渗透,随着专属云服务的单集群规模的大幅增加,客户更关注云的精细化运营,以减轻成本压力;三是专属云服务加速向市县下沉,多云管理能力成为客户的刚需。

专属云服务对公有云和私有云的分流作用继续加强

随着客户用云程度加深,自身IT运营能力愈显不足,客户云运营外包需求持续提升。同时,随着合规要求的趋严,传统关键行业用户发生公有云遣返现象,专属云服务成为最优解。

非政府行业收入贡献持续增强

2022下半年,政府行业依然是专属云服务市场的主要营收来源,但份额占比已经开始下降至65.2%(去年同期66.8%)。非政府行业加速采用专属云服务,其中金融、交通、制造、医疗行业已构成专属云市场的中坚阵地;另外,能源、医疗、制造、交通保持较快增长。

市场格局

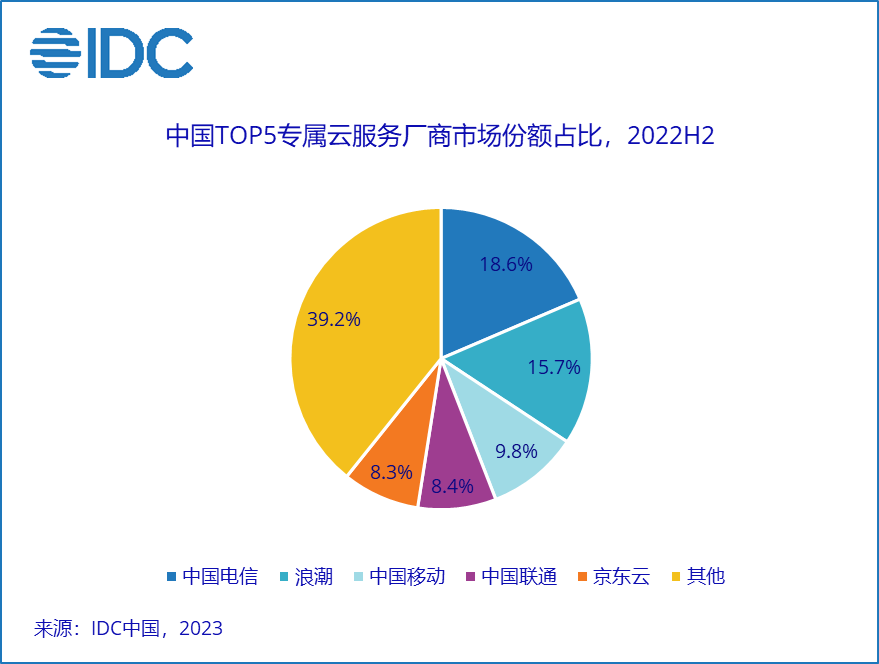

2022下半年, 专属云服务市场集中度持续提升,Top 5服务商市场份额从2021H2的60.5%提升至2022H2的60.8%。

三大运营商继续主导市场变化

三大运营商在推动专属托管云的即服务化,一是投资强度增加,更多的进行资源化的预建设,以满足本地客户快速上云需求;二是基于专属云即服务产品标准化云池建设和交付,以应对客户灵活快速扩容需求。

浪潮&京东云

浪潮依托资源禀赋及先发优势,继续保持市场第二的位置;京东云聚焦产业,以自身的“数智供应链”优势为切入点,依托全国各地的产业基地,顺应产业上云趋势,持续推进专属云服务的市场拓展。

另外值得一提的是,中国电子云将“专属云服务”当作核心发展战略之一,以期在未来实现突围。

IDC中国企业级研究部研究经理杨洋表示,“双碳”及“合规要求趋严”为专属云服务市场增添新的增长动力。已经有部分客户开始关注“碳排放”要求,尝试采用专属云服务的形式将专业的事情交给服务商,以降低“双碳”在未来对自身用云的影响;数据合规要求趋严的形势下,部分行业已经被要求使用专属基础设施,在私有云不能满足未来用云趋势的现状下,客户将越来越多的采用专属云服务以满足监管要求。叠加客户对于云运营外包需求的持续提升、专属云在千行百业的加速渗透,中国专属云服务市场仍将维持相对较高的增长速度。IDC预计,未来五年,专属云服务市场将以年均28.5%的复合增速快速增长,2027年整体市场规模将突破1,000亿元人民币。

更多阅读: