半导体的寒冬还在继续,2023年全球主要十大半导体厂的投资额或将同比减少16%,降至1220亿美元,为4年来首次下滑,且跌幅将创10年来最大。半导体的“寒冬”比市场所想的还要漫长。市场原本预期今年第二季度将成为半导体行业的周期性底部,但现实再一次让市场失望。

直到现在,半导体行业景气度仍未有明显改善,甚至多家机构进一步下调全年出货量预期;从代工、设计、存储、功率器件,乃至终端需求都“寒气逼人”。

8月22日,日经新闻报道,在汇总美国、欧洲、韩国、日本等全球主要十大半导体厂的设备投资计划后,预计2023年这10家半导体企业的投资额将同比减少16%,降至1220亿美元,4年来首次下滑,且跌幅将创过去10年来最大,目前价格仍面临下行压力。

其中,用于智能手机的存储芯片投资同比减少44%,下滑幅度明显。用于个人电脑和数据中心所使用的运算用芯片的投资也减少14%。

日经新闻称,本次数据统计对象包括英特尔、台积电、三星电子、UMC (联华电子)、格罗方德、美光科技、SK海力士、英飞凌科技公司、意法半导体、铠侠控股、西部数据。其中,铠侠控股和西部数据共同投资,按1家企业计算。

截至2023年6月底,(披露信息的9家企业合计)存货为889亿美元,同比增加1成。与2020年相比增加了七成。出于对库存过剩的警惕,美光科技计划在截至2024年8月的财年减产30%,设备投资也将减少40%。韩国的SK海力士也将减产幅度扩大5%~10%,投资同比减少50%以上。

7月10日,台积电公布今年第二季度财报,营收利润双双下滑,营收较去年同期减少10.0%,环比减少5.5%;净利润较去年同期减少23.3%,环比减少12.2%。

台积电董事长刘德音在财报会议上表示,今年的销售额可能下降10%,计划中的亚利桑那州工厂将无法实现明年开始量产的目标。

今年台积电在资本支出上也较为谨慎,财务长黄仁昭表示,为应对短期不确定因素,台积电适度紧缩资本支出规划,已经将其2023年的资本支出计划从去年的363亿美元削减至了320亿至360亿美元。

半导体销量:全年跌幅再次扩大

美国半导体工业协会(SIA)近日宣布,2023年第二季度全球半导体销售额总计1245亿美元,环比增长4.7%,但同比下降17.3%,6月全球销售额415.1亿美元,环比增长1.7% 。

即便第二季度半导体销售额环比略有改善,但从产业需求来看,仍未出现明显回暖迹象。

华尔街见闻此前提及,SEMI国际半导体行业协会最新数据显示,2023年全球半导体设备销售额预估874亿美元,下降18.6%,从原本预计下降12%进一步下调:

此外,预计包括晶圆厂设备及后段封测设备销售额将同步下滑,其中,晶圆厂设备销售额将减少18.8%;封装和测试设备销售额分别减少20.5%及15%。

受终端需求疲软影响,晶圆代工及逻辑用设备销售额将减少6%。动态随机存取存储器(DRAM)设备销售额将减少28%,闪存存储器(NAND Flash)设备销售额将减少51%。

8月14日,高盛发布半导体行业的调研报告,下调四大IC芯片厂商盈利预测,包括SG Micro、Novosense、Awinic和ASR Micro,高盛指出,行业仍旧处于高库存,且面向消费者的终端应用需求疲软,电源管理IC等模拟芯片的需求恢复可能需要更长的时间。

终端需求比预期更晚复苏

终端需求未如期复苏成了半导体销量下滑的重要原因。

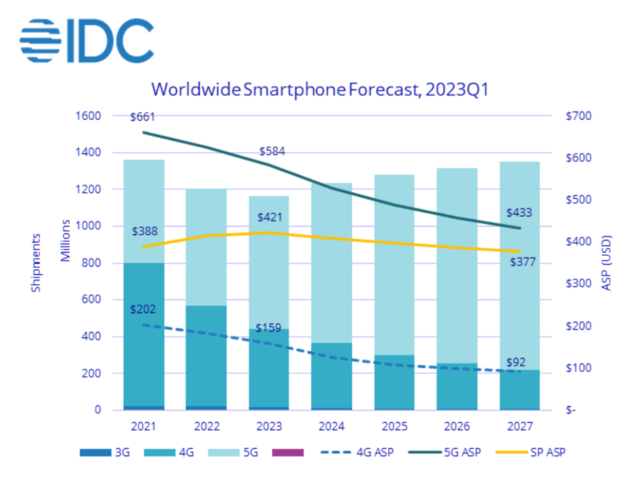

据TechInsights最新报告显示,2023年全球智能手机出货量将继续收缩至11.6亿部,比2022年的12亿部同比下滑2.8%,与3月的预期相比,从11.881亿部,进一步下调出货量。

根据IDC的最新预测,2023年全球智能手机出货量将下降3.2%,全年总计11.7亿部,较2月份预期的下降1.1%进一步向下修正。IDC指出因经济前景疲软和持续的通货膨胀他们进行了调整。尽管对2023年的预测较低,但IDC仍预计2024年市场将复苏,同比增长6%。

DC移动和消费者设备追踪部门研究主管NabilaPopal表示:

”我们与渠道、供应链合作伙伴和主要原始设备制造商的对话都表明,复苏将进一步推迟,下半年将更加疲软。”

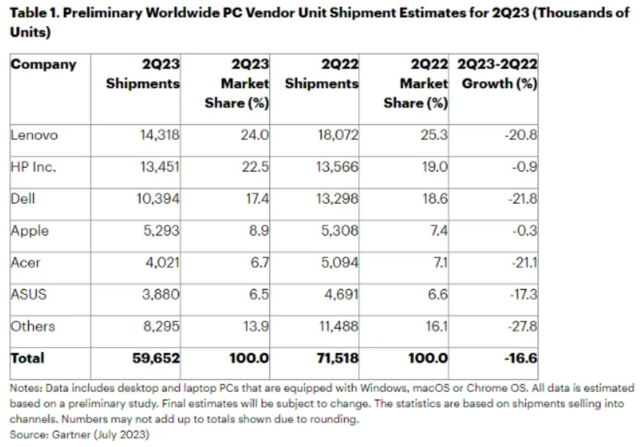

市场调查机构Gartner公布的最新统计数据,2023年第二季度全球PC出货量总计5970万台,同比下降16.6%,在连续七个季度同比下降之后,PC市场显示出初步企稳的迹象。

半导体的寒气传遍了整个产业链,从上游的代工、设计、到中游的功率器件、再到终端消费产品,无一例外。市场所期待的第三季度的转折点并没有如期到来。

更多阅读: