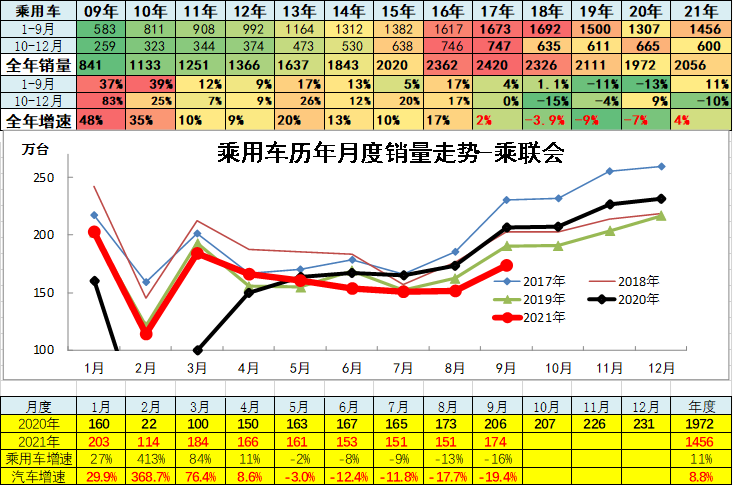

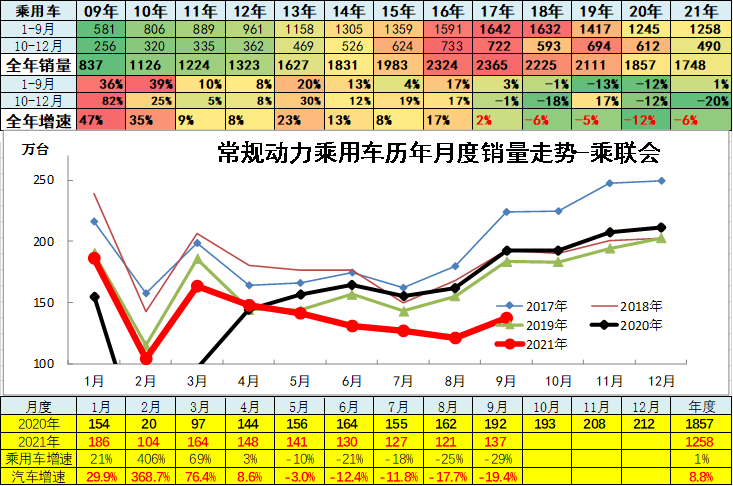

9月厂商批发销量173.7万辆,环比增15%,同比下降16%,较19年9月下降15%。

一、乘用车总体结构走势

1、狭义乘用车企业产销走势

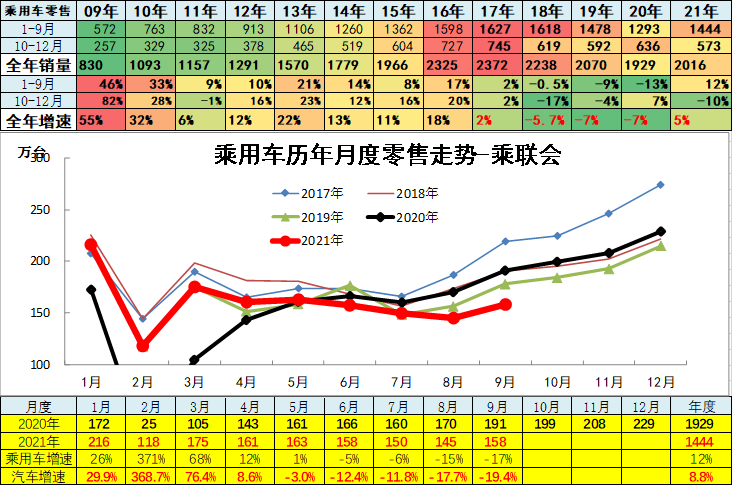

根据乘联会信息,2019年1-12月乘用车厂家批发销量增速-9%是历年最低的,弱于汽车市场走势。

乘联会统计20年累狭义乘用车销量1972.68万台,累计增速-6.4%;

21年累狭义乘用车销量1456万台,累计增速11%;9月狭义乘用车销量173.7万台,同比增长-16.1%,环比增长14.9%。

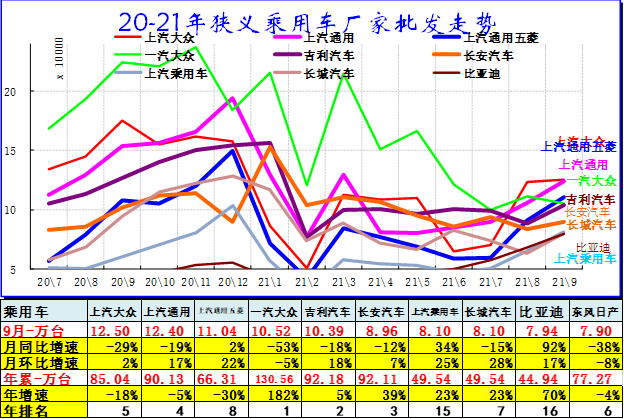

上汽大众9月领军,一汽大众稳健。乘用车主力厂家成为三大阵营,前期正常月度前3强在月均15万左右,中间在月均10万水平,后面的在月销8万台左右。9月主力车企生产分化,暂时性市场表现分化。

9月主力厂家零售表现与前期排名有波动变化,豪华车市场总体较强,同时长安、吉利、五菱、长城等自主厂家零售较强,主要是春节前购车需求偏新购为主,拉动自主车型表现良好。

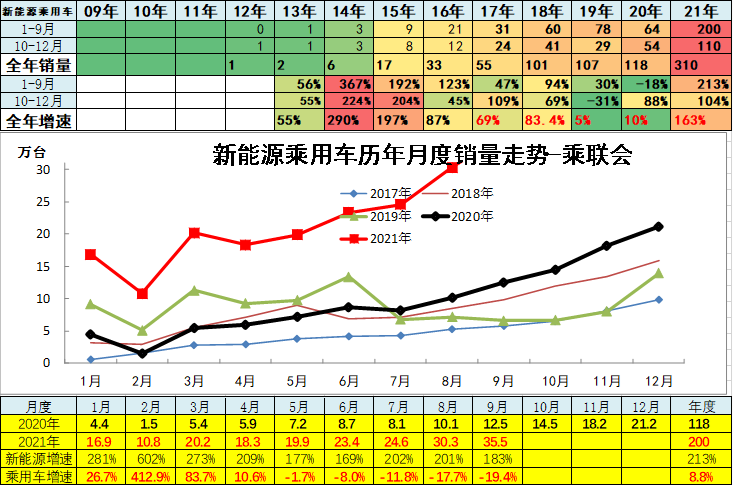

5、新能源乘用车企业产销走势

9月新能源乘用车市场总体走势超强,月度走势超强,增速目前在2倍的水平。

6、传统动力乘用车企业产销走势

传统车的走势相对低迷,由于基数偏低,目前传统车也在增长中。但已经低于2019年销量较多。

1、A00级轿车市场表现

a00级轿车21年9月批发10.39万台,21年9月占批发份额12.86%,较去年同期份额增加8.75%,21年9月批发较去年同期同比增长160%,21年9月零售较去年同期同比增长175%;21年9月批发环比今年上月增长4%,21年9月零售环比今年上月增长11%;21年9月出口较去年同期同比增长1844%;21年9月厂家产销率99%,21年9月渠道批零率91%;21年1-9月生产累计增幅377%,21年1-9月厂家批发销售累计增幅358%。

目前的电动车取代微型轿车趋势较明显。20年的微轿车型销量下滑较大,原有的精品微轿下滑更为严重,传统车等相对高端的下滑严重。今年主力车型中电动车表现突出,微型电动车逐步体现增量潜力。

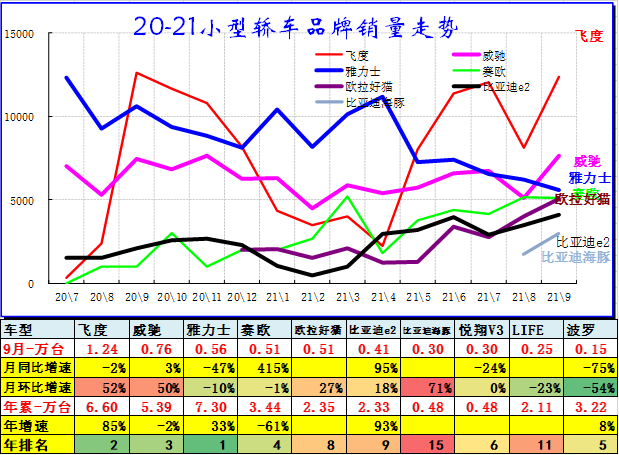

2、A0级轿车主力车型市场走势

A0级轿车21年9月批发5.24万台,21年9月占批发份额6.49%,较去年同期份额增加0.71%,21年9月批发较去年同期同比增长-7%,21年9月零售较去年同期同比增长-5%;21年9月批发环比今年上月增长5%,21年9月零售环比今年上月增长9%;21年9月出口较去年同期同比增长74%;21年9月厂家产销率104%,21年9月渠道批零率100%;21年1-9月生产累计增幅16%,21年1-9月厂家批发销售累计增幅21%。

合资偏重于中高端,小型轿车的自主走势偏弱。日系的本田保持较强地位。自主的小型入门级车走势相对艰难的。

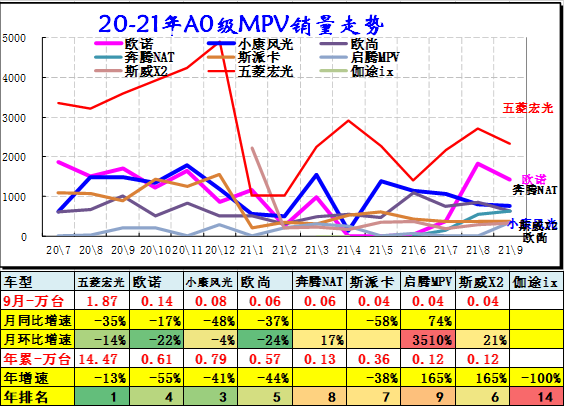

3、A0级MPV销量走势

A0级MPV21年9月批发2.32万台,21年9月占批发份额23.77%,较去年同期份额增加-6.98%,21年9月批发较去年同期同比增长-33%,21年9月零售较去年同期同比增长-24%;21年9月批发环比今年上月增长-12%,21年9月零售环比今年上月增长0%;21年9月出口较去年同期同比增长65%;21年9月厂家产销率99%,21年9月渠道批零率99%;21年1-9月生产累计增幅-7%,21年1-9月厂家批发销售累计增幅-15%。

狭义乘用车的小型多功能车市场前期风声水起,近期下滑严重。A0级车的MPV前两年发展较快,尤其是微客厂家的MPV类车型快速增长,近期主力车企的加速升级分化了市场。

随着连续多年的升级和分流,这类的市场容量下降,A0级MPV也进入负增长的低迷区间。

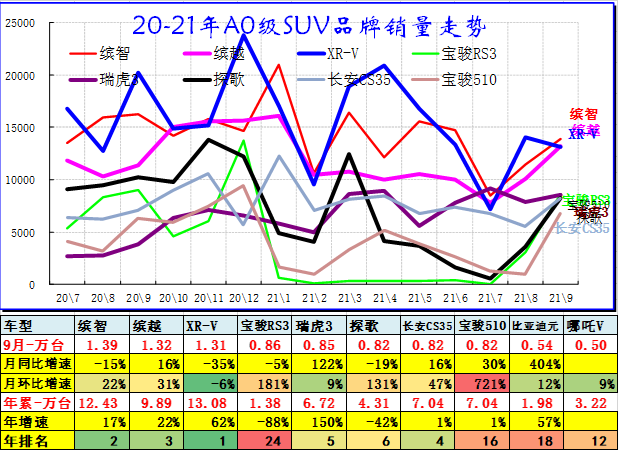

4、 A0级SUV销量走势

A0级SUV21年9月批发14.28万台,21年9月占批发份额17.18%,较去年同期份额增加0.43%,21年9月批发较去年同期同比增长-13%,21年9月零售较去年同期同比增长-16%;21年9月批发环比今年上月增长27%,21年9月零售环比今年上月增长13%;21年9月出口较去年同期同比增长86%;21年9月厂家产销率105%,21年9月渠道批零率98%;21年1-9月生产累计增幅7%,21年1-9月厂家批发销售累计增幅5%。

A级乘用车市场走势

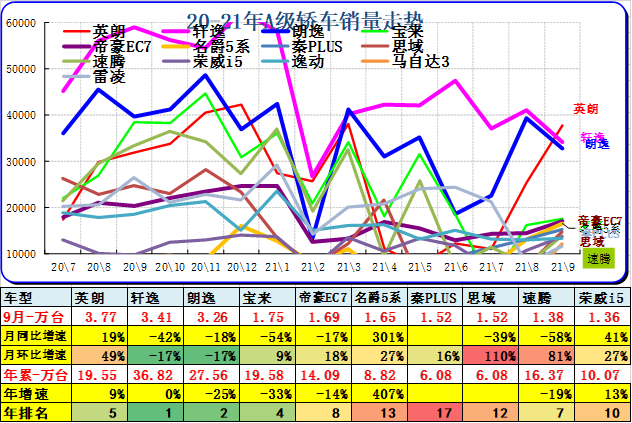

1、紧凑型轿车主力车型市场走势

A级轿车21年9月批发41.85万台,21年9月占批发份额51.79%,较去年同期份额增加-6.92%,21年9月批发较去年同期同比增长-27%,21年9月零售较去年同期同比增长-28%;21年9月批发环比今年上月增长14%,21年9月零售环比今年上月增长2%;21年9月出口较去年同期同比增长98%;21年9月厂家产销率99%,21年9月渠道批零率98%;21年1-9月生产累计增幅-3%,21年1-9月厂家批发销售累计增幅-5%。

9月的A级车主力车型销量走势波动较大。日系的轩逸表现较强。德系仍是主力阵容较多的,一汽大众的主力车型都保持较高销量。入门级A级车表现一般。自主的帝豪EC7、逸动进入前10名。

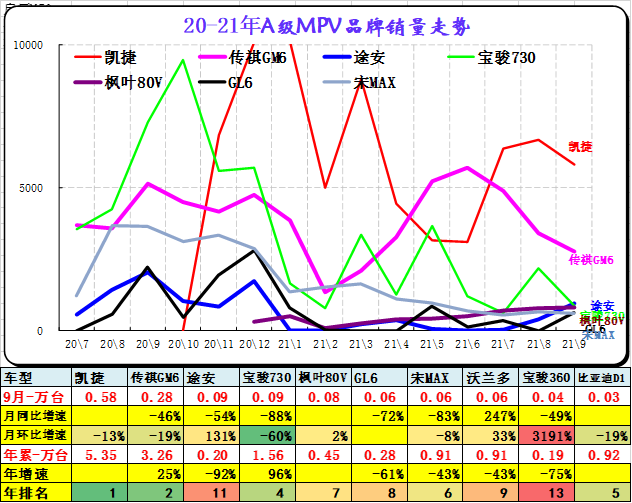

2、紧凑型MPV主力车型市场走势

A级MPV21年9月批发1.47万台,21年9月占批发份额15.09%,较去年同期份额增加-5.6%,21年9月批发较去年同期同比增长-36%,21年9月零售较去年同期同比增长-36%;21年9月批发环比今年上月增长-8%,21年9月零售环比今年上月增长-2%;21年9月出口较去年同期同比增长%;21年9月厂家产销率99%,21年9月渠道批零率95%;21年1-9月生产累计增幅38%,21年1-9月厂家批发销售累计增幅14%。

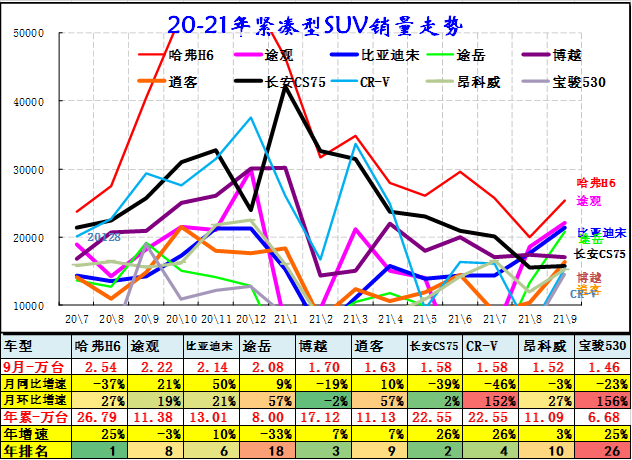

3、紧凑型SUV主力车型市场走势

A级SUV21年9月批发49.72万台,21年9月占批发份额59.83%,较去年同期份额增加-5.2%,21年9月批发较去年同期同比增长-22%,21年9月零售较去年同期同比增长-22%;21年9月批发环比今年上月增长18%,21年9月零售环比今年上月增长13%;21年9月出口较去年同期同比增长56%;21年9月厂家产销率102%,21年9月渠道批零率103%;21年1-9月生产累计增幅6%,21年1-9月厂家批发销售累计增幅9%。。

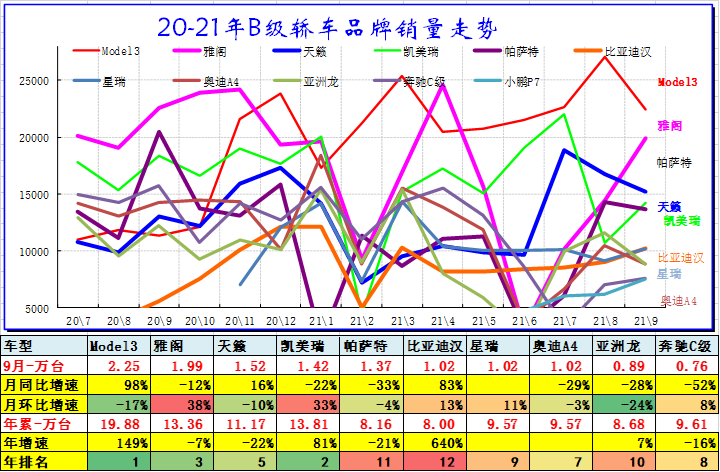

1、B级轿车市场走势

b级轿车21年9月批发18.89万台,21年9月占批发份额23.38%,较去年同期份额增加-1.77%,21年9月批发较去年同期同比增长-23%,21年9月零售较去年同期同比增长-17%;21年9月批发环比今年上月增长-1%,21年9月零售环比今年上月增长9%;21年9月出口较去年同期同比增长338300%;21年9月厂家产销率98%,21年9月渠道批零率102%;21年1-9月生产累计增幅18%,21年1-9月厂家批发销售累计增幅22%。

近期日系中高级车较强,豪华车也表现突出。

2、B级MPV\SUV 市场走势

b级SUV21年9月批发18.2万台,21年9月占批发份额21.9%,较去年同期份额增加4.51%,21年9月批发较去年同期同比增长6%,21年9月零售较去年同期同比增长5%;21年9月批发环比今年上月增长36%,21年9月零售环比今年上月增长20%;21年9月出口较去年同期同比增长59%;21年9月厂家产销率104%,21年9月渠道批零率94%;21年1-9月生产累计增幅27%,21年1-9月厂家批发销售累计增幅26%。

C级和豪华乘用车市场走势

1、豪华轿车主力车型市场走势

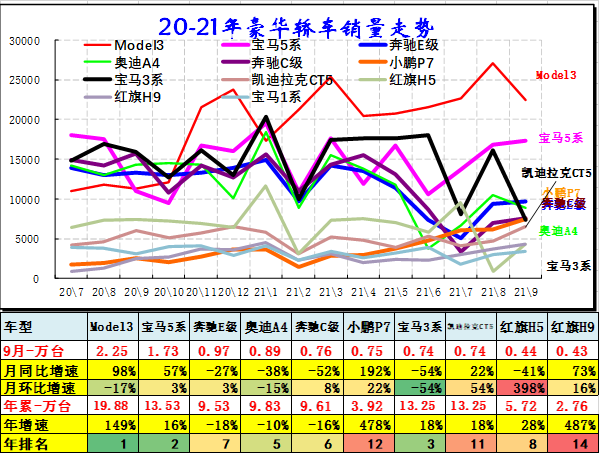

奔驰、奥迪、宝马等豪车三巨头在中国竞争激烈,豪车核心车型是C级豪华轿车,但近期的B级豪华轿车走强。轿车市场的奥迪的先发优势受到宝马和奔驰的追赶。9月特斯拉毛豆3拉升较快,也回归主力阵容,对奥迪的冲击较明显。

3、豪华SUV主力车型市场走势

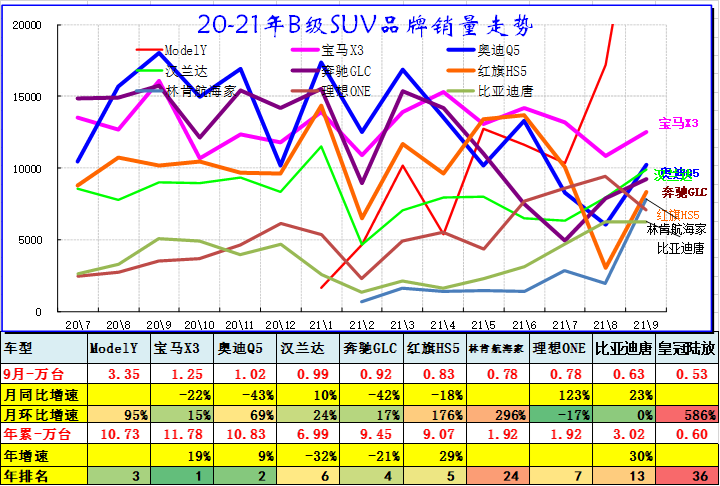

豪华SUV市场增长的空间较大,竞争相对较稳,国产的Q5走势最强,奔驰GLC在9月调整。宝马X3的走势均较强。奔驰的上攻态势主要靠新车的增量。

豪车SUV市场容量是很大的,各家都有较好表现。奥迪和宝马的9月竞争表现都相对较稳。奥迪近期表现超强。宝马X3的表现超强。

更多阅读: