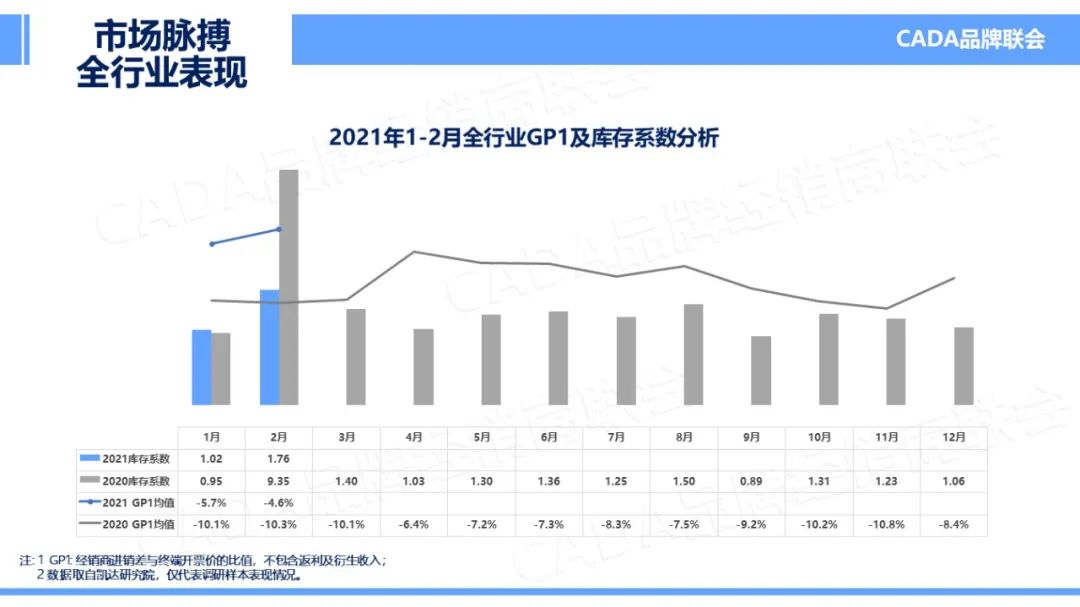

随着2月春节长假与国家倡导的“原地过年”、“减少聚集”等外部环境影响,全行业整体库存系数相比1月有了较大增长,为1.76。但GP1(裸车进销差)持续上涨至-4.6%,裸车价格倒挂的现象随着厂-商共同努力,以及经济的稳步发展,进入良性循环阶段。(2020年同期受疫情的特殊影响,库存与GP1表现不具备同比价值,仅供参考。)

从全国各区域来看,西南、西北地区库存压力相对较小,华东地区库存已达到2.03,处于库存压力较高的位置,需关注调整。在GP1的表现上来看,除华中、西南地区外,各区域GP1均保持连续3个月的正增长。其中值得关注的是,西南地区的库存水平在全国范围内并未处于高位,而GP1水平持续处于全国低位。建议关注“市场脉搏”动态数据,合理配置资源,适当调整库存结构与销售价格。

豪华车市场整体分析

2021年2月,豪华车市场进入传统的淡季期。整体豪华车市场出现库存增高,GP1微降的表现。虽然库存升高近1个点,但GP1价格并未出现很大波动,豪华车整体表现相对平稳。

分品牌分析,雷克萨斯、奔驰、宝马、保时捷、宾利5大品牌处于绿灯区,红旗品牌GP1表现超过豪华品牌均值,但2月库存偏高,奥迪品牌库存优化较好,但GP1略低,双双进入黄灯区。其他豪华品牌在本月GP1均有微升但库存较高,暂位红灯区。

在本月豪华品牌表现中,除宾利外,库存系数全线升高。GP1提升最大的三个豪华品牌分别是:沃尔沃、凯迪拉克、捷豹路虎,随着2021年度新的商务政策,红灯区豪华品牌持续良性提升改善。

合资车市场整体分析

2021年2月,合资品牌库存系数随着淡季到来,均有所升高,但GP1环比上月有了大幅提升。非豪华合资品牌的整体表现逐步由低谷走出。

从具体品牌来看,日系品牌由于其品牌厂商秉承的“以销待产”模式,经销商库存、GP1均值均优于同级别竞品,上汽大众品牌在本月有了较好的表现,GP1、库存均超过行业均值进入绿灯区。

在本月中合资品牌中,日产、上汽大众、别克三个品牌成为GP1提升TOP3;环比库存均全面上涨。

自主品牌市场整体分析

在2021年2月的表现中,自主品牌库存、GP1指标均大幅度升高,自主品牌目前尚未形成明显的品牌梯队,行业指标相对平稳,各品牌表现有一定跳跃性。

自主品牌本期没有出现库存高、GP1低的红灯区品牌,整体指标表现良好,领克、MG、长城Wey、长安乘用车持续处于绿灯区,荣威、奔腾、启辰品牌样本中库存压力较高。

2021年1月,GP1提升最优的三个品牌为:长城Wey、奇瑞、广汽传祺;库存全面上升。

以上为3大细分市场各个主流品牌2021年2月份的市场脉搏“销、存、利”表现。保持投资人长期稳定的收益是品牌联会始终如一的使命;在此,宋秘书长感谢广大经销商的积极参与,同时,针对经销商的各种声音和反馈,品牌联会将继续和厂家进行进一步的沟通交流,希望能从具体举措上保护投资人和经销商的利益,同时也希望协会的平台和机制能进一步促进厂商共赢。

更多阅读: