凯度消费者指数(在中国隶属于CTR)最新研究报告显示,截至2020年9月11日的过去12周中,中国快速消费品市场的销售额同比增长4.1%。 下线城市和电商渠道仍是三季度的增长引擎。

日化品类带动整体市场恢复,家庭护理品类的销售额增长7.1%。 食品和饮料品类的表现则喜忧参半:包装食品的增速在三季度有所放缓,乳制品则保持良好表现。

现代通路(包括大卖场、超市和便利店)与去年相比,在过去的12周下降了2.9%。小型超市吸引了更多的购物者,继续保持了蓬勃发展的势头,销售额增长了6.3%。 另一方面,电商继续保持飞速发展的趋势,三季度销售额同比增长41.3%,高于去年增速水平。在2020年第三季度,电商已占中国快速消费品市场份额的25.8%。

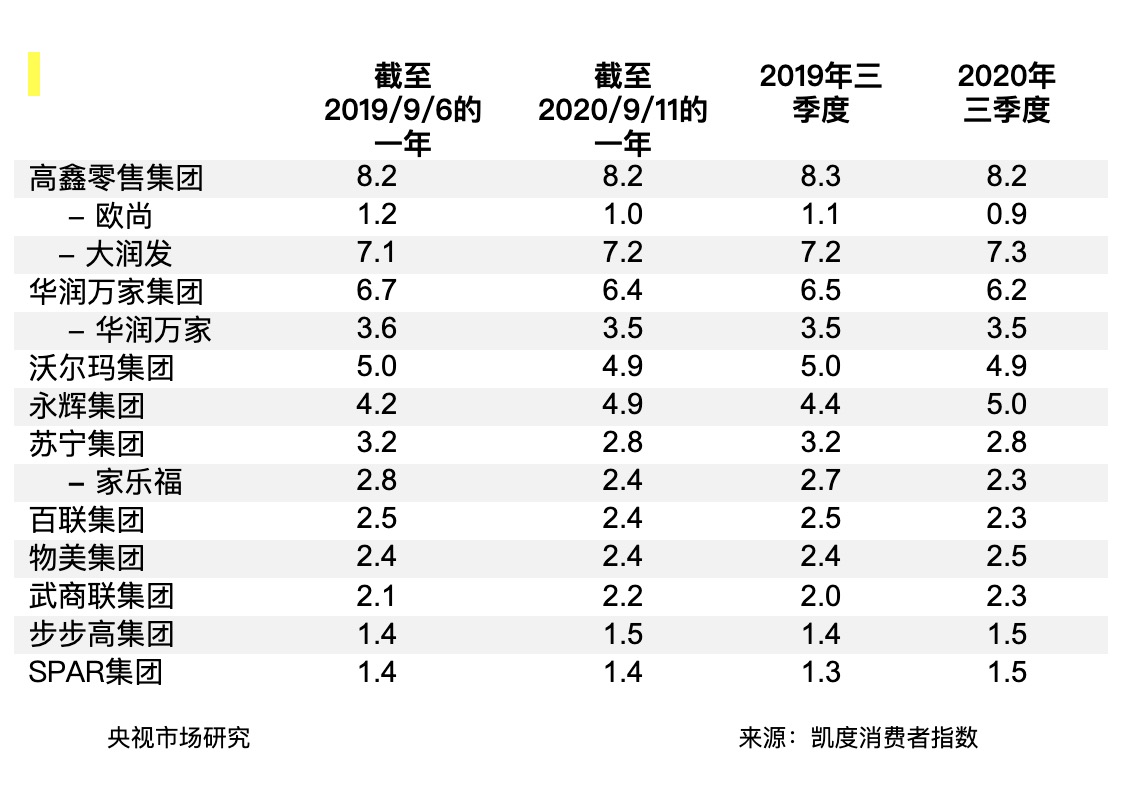

现代渠道主要零售商市场份额 – 中国城市

第三季度主要零售商的表现

在过去的12周中,主要零售商均表现疲乏。在头部零售商中,得益于大润发的表现,高鑫集团保持了领先的地位,市场份额为7.3%(比去年增长了0.1个百分点)。 大润发借力阿里巴巴的新零售物流基础和新的业态提高了顾客的购买频次。今年初,高鑫集团计划开设30家‘小润发’的社区生鲜业态,以满足消费者对近场业态的需求。尽管大型商超面临巨大挑战,积极进化的大润发正在通过高效的配送服务提供高品质的鲜食和进口商品吸引年轻消费者。

永辉集团在三季度保持了9.4%的强劲增长,市场份额达5.0%,再创历史新高。3月以来,永辉进入直播领域,扩大人气,并依靠其强大的生鲜供应链,向消费者着重展示产品溯源,进而与消费者建立紧密联系。

O2O持续推动市场增长

2020年第三季度, 31%的中国城市家庭通过O2O到家配送服务购买快消品,这一数字低于疫情高峰时期的水平。但是在疫情进入常态防控的新时代,O2O的客流量持续增长,尤其在北区和省会城市,表明中国消费者逐渐习惯通过O2O进行日常采购。今年夏季,O2O渠道推动碳酸饮料,包装水和果汁等品类的增长。在头部零售商中,大润发,沃尔玛和永辉对快速消费品的O2O销售额的贡献较大,华润万家和物美(与多点合作)则通过O2O吸引了更多消费者。凯度消费者指数还观察到,O2O占比更高的零售商在增长上更具优势。

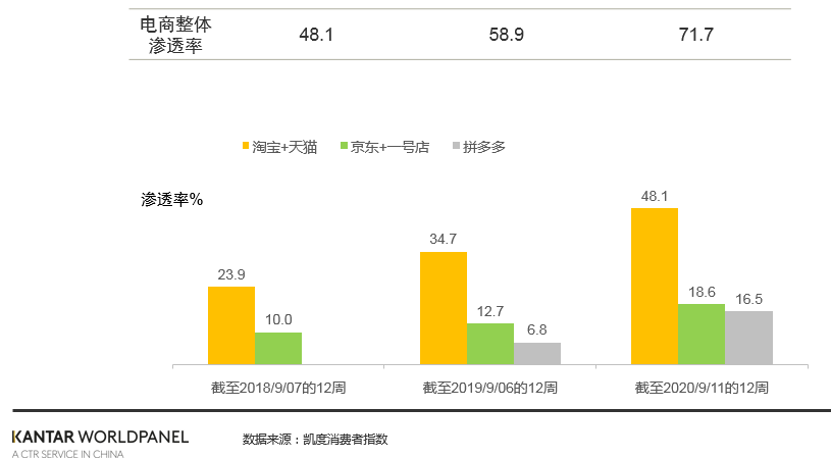

电商渗透率持续增长,但增速低于二季度

截至2020年9月11日的最近12周中,72%的中国城市家庭在线购买过快速消费品。在最近几个月中,由于阿里巴巴集团和拼多多的强劲表现,二线城市的渗透率增长最快。

阿里巴巴继续引领市场增长,与去年同期相比,渗透率大幅提升了13.4个百分点。值得注意的是,在最近几个月中,淘宝一直加速招募新消费者。自今年三月以来,阿里巴巴推出淘宝特价版以及‘1元更香节’的促销活动,通过C2M模式抢占下沉市场,和拼多多等类似平台正面竞争,缩短了消费者和工厂的中间环节。同时拼多多加快了招新的步伐,三季度的渗透率达到16.5%,比去年提高了9.6点,进一步缩小了与京东的差距。

更多阅读: