凯度消费者指数(在中国隶属于CTR)的最新报告表明:

2021年前9个月,中国快速消费品 (FMCG) 销售额与去年同期相比增长3.6%。整体市场在最近一个季度略有回落。快速消费品销售额与去年同期相比下降了 1.0%,特别是华东地区相对降幅最大。

来源:凯度消费者指数城市家庭消费样组

去年二季度以来,快速消费品市场保持稳定恢复的态势,然而最近两个季度的增长停滞,为全年的恢复性增长带来很大的不确定性。

第三季度食品和乳制品销售表现欠佳,下降超过2%,而家庭护理类增长明显,同比提升6.2%。这表明在疫情防控常态化的新环境下,消费者的购买习惯正在发生一些长期性变化。

新式茶饮助力户外消费持续回暖

中国上线城市的户外快速消费品市场继续保持回暖态势,第三季度同比增长4.4%。啤酒、包装饮料和现制饮料对于增长做出了主要的贡献。

值得一提的是,新式茶饮是户外消费市场蓬勃发展的重要动能之一。在旺盛的需求推动下,新式茶饮品类消费者规模同比增长10%以上。与此同时,办公室的消费场景继续保持增长,为品类的增长开辟了新的商机。

转型:会员模式创新 全渠道数字化

现代渠道(包括大卖场、超级市场和便利店)的销售额在第三季度同比下降2.9%,其中大型超市和大卖场销售额的降速更为严重,分别下降了-5.4%和-6.1%。

小超市是唯一增长的渠道,在消费者购买频次的推动下,同比增速为7.9%。这表明消费者在疫情后偏爱近场社区业态购物的习惯仍在加强,市场竞争的加剧及各种新零售模式(包括生鲜前置仓和社区团购)在商品经营上面的突破及提供的便利性,对于大型零售业态的分流效应越来越明显。

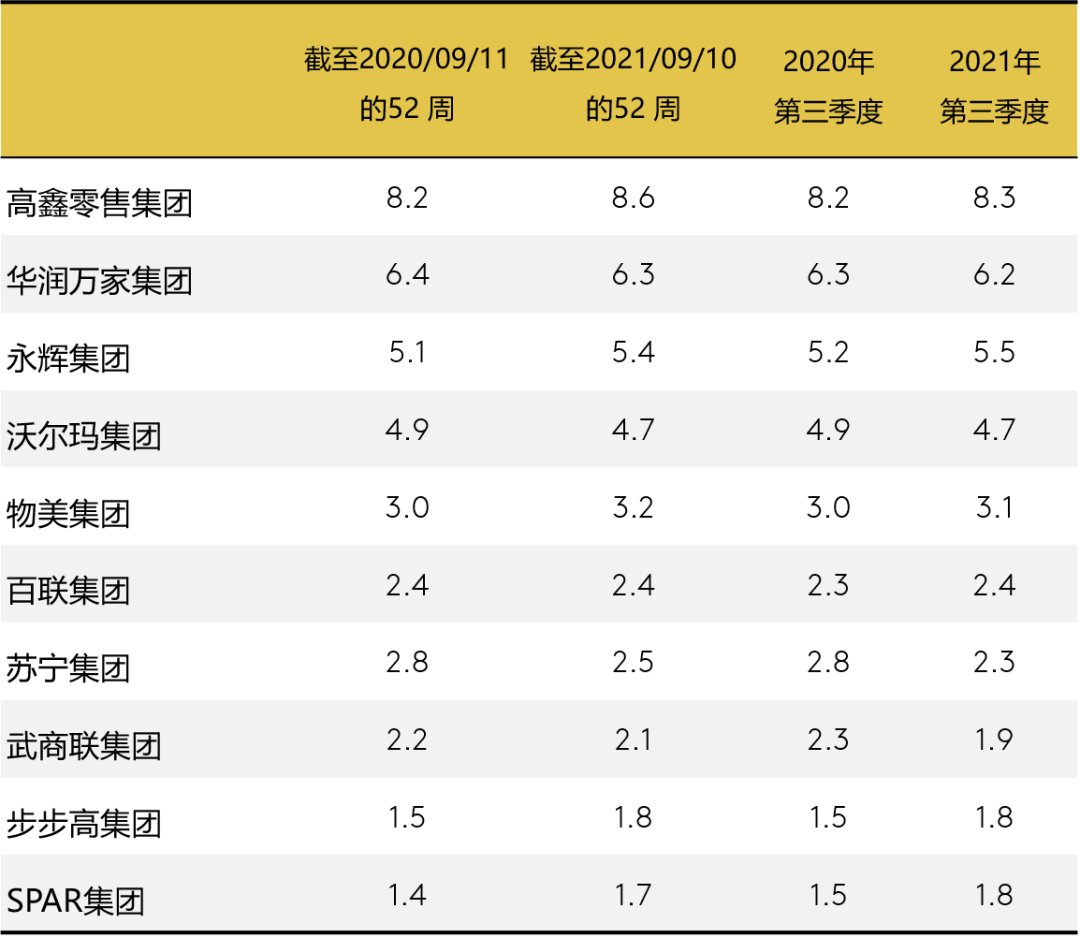

现代渠道主要零售商市场份额

中国城市

来源:凯度消费者指数城市家庭消费样组

在现代渠道的主要零售商中,高鑫集团以8.3%的份额继续领跑市场。华润万家紧随其后,三季度拥有6.2%的份额。

近年来华润万家积极推出新的创新业态品牌,如万家Mart、万家City等,针对全国重点区域布局,多业态协同发展,依托自身供应链的优势,用食品做引流,满足新一代年轻人群的消费需求。

会员店模式则是目前零售商试水最多的创新业态。9月沃尔玛集团旗下山姆会员店在上海开设了全球最大的旗舰店,通过精选具有高度差异性的商品和高性价比,成为高收入消费者的打卡囤货圣地。

会员店模式聚焦服务中国城市有高端消费能力的家庭,通过提供别致的服务和体验,打造关键的核心价值。

近月来除了盒马X以外,麦德龙、家乐福、北京华联等也纷纷加入了会员店的大战,而背后持续上新和高度差异化的商品也在考验零售商的会员洞察能力和供应链实力。

区域零售集团中,物美集团在第三季度的市场份额同比增长0.1个百分点。在收购麦德龙后,物美继续通过多点对门店数字化运营进行赋能。同时也不断增加对自有品牌及进口商品的份额。

本土零售商步步高集团和SPAR的市场份额均同比上升0.3个百分点至1.8%。经历了疫情带来的冲击和变革,步步高线上渗透率迅速提升,围绕社区的布局进一步完善。

即时零售推动线上线下一体化运营

即时零售O2O保持良好增长的势头。凯度消费者指数的最新报告指出,今年前9个月,超56%的城市家庭通过O2O到家配送服务购买快速消费品。在重点城市和省会城市的渗透率已经达到65%,而下线城市也有超52%的家庭使用过O2O服务。

不同地区中,华南地区使用O2O的消费者同比增速高于其它地区。相较于疫情高峰时期,消费者在O2O平台平均每次花费的金额有所下降,但下单的频次明显增多。这也反映即时零售已经从生鲜食品等高频、刚需的品类向全品类,全场景渗透。

京东和天猫等推出的 “小时购” 和 “小时达” 等本地化即时零售的加强版,通过达达集团和淘鲜达等平台全面承接履约业务,意味着线上流量与线下实体门店商品,以及和供应链的进一步深度结合。

凯度消费者指数的研究也表明,即时零售对于不同品类带来的增量效应不一,通过对线上流量的有效利用,零售商可以有效升级现有业务,满足消费者更多场景的需求,实现客流下滑困境下的突围。

凯度消费者指数购物小票研究的分析表明,社区团购市场遭遇政策和市场的从严监管,在三季度增速停滞,部分玩家淡出市场。三季度中国城市仍有接近32%的消费者通过社区团购平台购买快速消费品,说明社区团购的消费者基础依然坚实。

头部电商也在新的政策下重新改革自己的团购模式,而以高频生鲜为主的社区团购符合电商巨头发力本土生活生态圈的布局。随着社区团购进入下半场,社区团购参与者将从价格补贴上的竞争转为供应链、精细化运营的全面竞争。

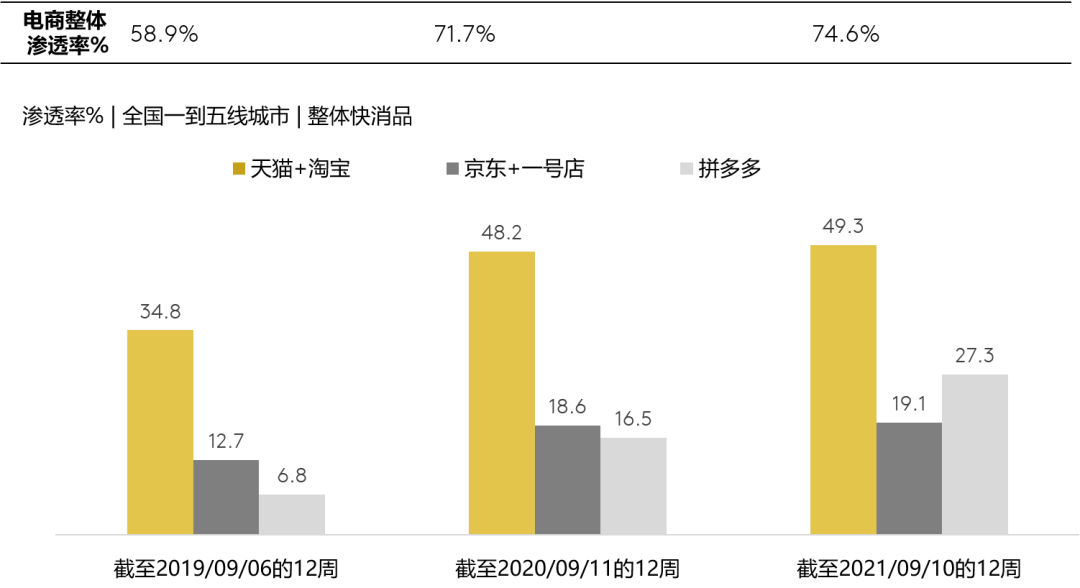

全域化电商增长

电商渠道保持稳定增长趋势,第三季度销售额同比增长10.5%。上线城市增长力回升,在本季度表现优于下线城市。最新报告指出,电商用户规模持续扩大,尽管消费者的单笔消费减少,但与去年相比,他们在电商平台上的购买也更频繁。

2021年第三季度,电商渠道的销售贡献已经达到中国整体快速消费品市场的29%左右,有超过74% 的中国城市家庭近三个月在电商平台购买过快速消费品。

来源:凯度消费者指数城市家庭消费样组

尽管增速放缓,有超49%的中国城市家庭第三季度在阿里巴巴电商平台购买过快速消费品。为了提高下线城市消费者的网购体验,天猫超市已在全国132个四五线城市部署前置仓,实现一般生活用品的小时达。

拼多多市场扩张势头不减,三季度在拼多多上购买过快消品的中国城市家庭已超过27%。公开数据表明,截至2021年上半年,拼多多年度活跃买家达到近8.5亿,其用户活跃度和用户黏性均不断升高。

除传统平台电商以外,基于短视频平台的电商也在迅速发展,在下线城市更受欢迎。短视频电商基于内容,吸引兴趣认同为主要标签的客群,主动推送商品并促成转化和复购,开辟了品牌在电商全域增长中的新赛道。

凯度消费者指数的分析指出,以美妆品类为例,相对其他数字零售平台,在短视频电商赛道中主流品牌的市场份额相对较低,因此仍有非常大的发展空间。

更多阅读: