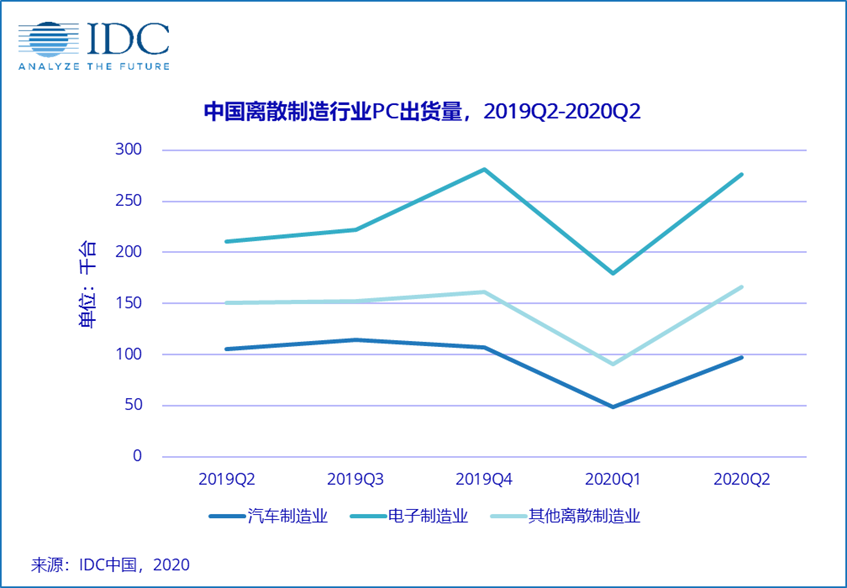

2020年第二季度,中国商用PC市场(不含工作站)出货量达到615.9万台,同比上涨0.2%。商用PC市场已经从一季度新冠肺炎疫情冲击中迅速恢复。垂直细分行业中仍存亮点:疫后时代,教育–其他教育,专业服务业–互联网份额大幅提升。值得注意的是,在第一季度受挫明显的劳动密集型产业离散制造业由于复工复产已实现15.7%的同比增长,未来5年复合增长率预计为3.8%。根据IDC定义,离散制造业中包含三个子行业:汽车制造业,电子制造业和其他离散制造业。在三个子行业中,电子制造业在2020年第二季度表现最为亮眼,受到智能家居,耳机等产品带动同比增长31%,未来也将延续这一趋势。

IDC认为,虽然疫情周期中,汽车、服装纺织、3C类电子产品等产业由于线下门店人流剧减和国际形势原因受到严重负面影响,但长期看,离散制造行业PC市场整体在疫后时代将稳中有进,主要受到以下几大原因拉动:

1. 离散制造行业整体回暖明显,PC终端需求平稳上升

国家统计局规模以上工业增加值最新数据显示,2020年8月,通用设备制造业、汽车制造业、电气机械和器材制造业和计算机通信和其他电子设备制造业分别同比增长10.9%,14.8%,15.1%和8.7%。不难发现,制造业整体在从3月逐歩复工复产后已经回暖并出现不小的增长势头。IDC认为,疫后时代,消费者消费信心逐渐恢复,且消费行为发生显著变化。在购买力的影响下,普通消费者对于房地产的购买计划在2020年下半年开始向汽车以及相关消费类电子产品如智能家居,可穿戴产品等迁移,带动汽车制造业和电子制造业的线下门店的传统台式机笔记本以及生产线的图站和工业机需求上涨。

2. 新基建部署中诸多细分产业带动,离散制造行业PC需求逐步释放

作为基建大国,新基建在2020年起到对冲经济下滑和产业结构升级的重要作用,离散制造业将尤其在工业互联网领域中展现出巨大生命力。工业互联网将设备与信息互联,制造业的数字智能程度和生产效率将大大提升,这对智能终端设备及其上下游产业提出高需求,其核心支持部件的半导体产业也将迎来超级机会,各厂商在此领域的布局已经展开。工控核心产品,工业机器人,智能机床等作为硬件支撑,可以全方面的激活智能终端设备的创造力和影响力。而当前形势下,芯片国产替代的步伐也将加快,必将在未来一段时间内大力推动电子制造业发展。

在制造业转型升级的背景下,我国制造业数字化转型的需求极为迫切。IDC数据显示,到2020年,我国离散制造行业的PC渗透率仅为16.8%,所以从需求端看,PC设备在制造行业加强渗透的空间较大。数字化制造中研发工具的普及,关键工序数控化的提升,数字化车间的建设,均给PC设备的渗透提供了可能的场景。

3. 工业软件的逐渐成熟将带动硬件PC采购

制造业的信息化与设计软件,平台软件,专项软件都息息相关。在服装纺织,电子,机械,汽车等各类制造业中都能有效提升工作效率。各类工业软件都需要基于PC或者服务器来进行配置。比如制造业中常使用的CAE计算机辅助工程,在高端制造业中已经成为重要的技术手段和实现工具,而此类的工业软件依赖于强大的计算机运算能力和传输速度。根据工信部发布的《智能制造发展规划》,2015-2022年,我国智能制造装备销售收入年复合增长率达21.2%,工业软件发展已经进入黄金时期。工业软件一旦形成规模效应,将大力带动相关的支撑PC终端需要。

同时,IDC观察到,离散制造行业PC采购在未来将呈现高端PC需求逐步上升的特点。受到作图设计,高端建模,个性化定制需求,大数据分析辅助生产决策流程等因素带动,我国离散制造行业的设计师PC占比在过去几个季度不断提升。离散制造行业已经成为设计师PC占比第二高的行业,在2020年第二季度,设计师PC占离散行业PC的比重达到33%,这一占比在未来几个季度还将不断提升。其中工作站部分,离散制造业在2020年第二季度同比上涨24.5%。

更多阅读: