原因分析:

1、入门级消费群体生活成本上升,购买力下降,导致车市相对低迷。

2、消费升级群体增长较快,导致豪华车购买群体增长较快。

3、疫情下的中低端群体购买力进一步下降,高端购买力旺盛,形成分化加剧。

4、县乡市场的房地产火爆分流普通消费者购买力,豪车群体受损较小。

5、政策支持二手车和换购消费,推动汽车消费额高增长。

未来趋势:

1、随着房地产热降温,普通=群体购车能力回升,车市总体逐步回暖。

2、豪车市场产品下探趋势加速,加之新能源增量逐步加大,豪车增速仍快于车市总体增速。

3、豪华车在SUV产品渗透力仍有巨大潜力,挤压合资品牌与自主品牌空间,市场竞争进一步激化。

4、进口豪车受到越来越多外部环境因素干扰,国产豪车持续走强是必然趋势。

一、豪华车市场总体走势

1、豪华车市场总体走势

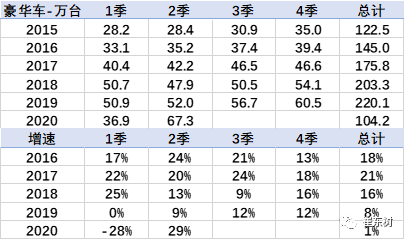

根据乘联会数据,2020年上半年中国豪华车市场销量达到104万台,同比增长速度1%,增速相对放缓。2019年上半年中国豪华车市场销量达到103万台,同比增长速度4%,这是在18年同比增长19%,基础上的进一步的高增长,

20年豪华车增速在1季度是-28%,2季度是29%,表现很强。

2、历年乘用车市场中的豪华车销量占比走势

2020年上半年豪华车销量达到104万台,按照全国总体乘用车销量的13.5%,相对于2015年的豪华车占全部乘用车占比的6%,提升了7.5个百分点。

豪华车占整体乘用车销量占比,在每年的各个季度中是夏季高、逐步走低的一个状态,尤其是四季度的豪华车的销量占比,在全年乘用车的销量占比中,一般都属于最低的一个水平,2020年上半年一季度13.1%,二季度13.9%,三季度估计还是很强。

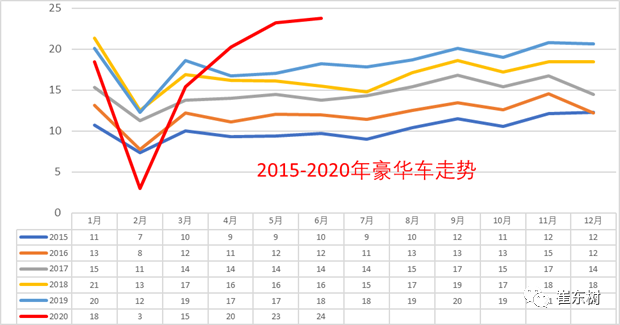

3、20年豪华车走势较强

2020年上半年中国豪华车市场的董事是逐月持续走强的一个态势,豪华车销量的月度走势呈现V型反转。而2019年的豪华车市场走势是基本月度走平的一个态势,个月的销量都在20万台左右的一个水平上,因此,19年都有一个持续向上增长的动力。

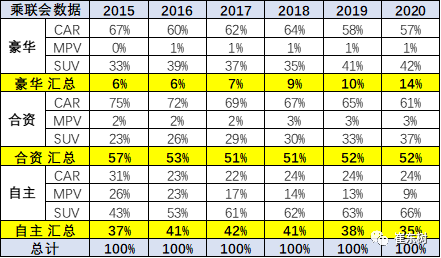

4、20年豪华车SUV占比较强

豪华SUV占比达到豪华车42%,不断走强。相对于自主的占比稍低。但合资品牌的SUV表现较慢。

5、20年豪华车价格下探力度加大

豪华车市场的轿车占比不断提升,主要也是在价格下探方面做出较大的努力,尤其16~25万块钱之间的轿车销量占比不断的提升。2020年以来整体来说,16 25万块钱的SUV的占比又在不断提升。

二、进口车市场品牌表现

1、豪华车中进口车占总体豪华车的表现

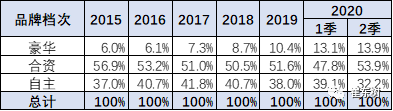

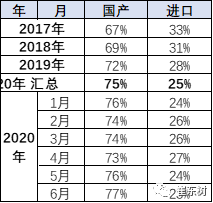

2020年上半年豪华车市场总体销量中进口车的销量占比达到了25%,2019年豪华车市场总体销量中进口专用车的销量占比达到了28%,国产豪华车占到总体豪华车销量的72%,也就是进口乘用车的销量占比属于一个逐年降低的状态。

三、豪华车中各品牌的历年表现分期

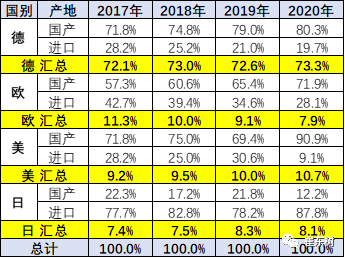

1. 各国别豪华车在中国市场的表现分析

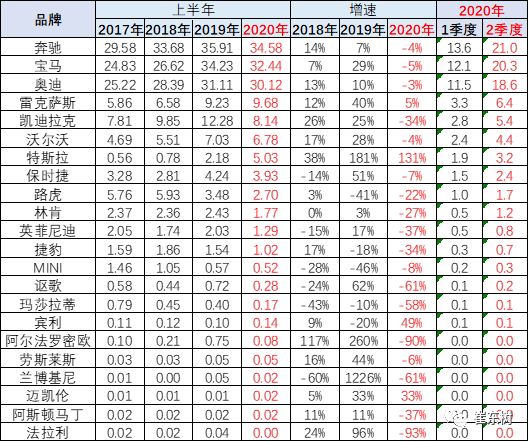

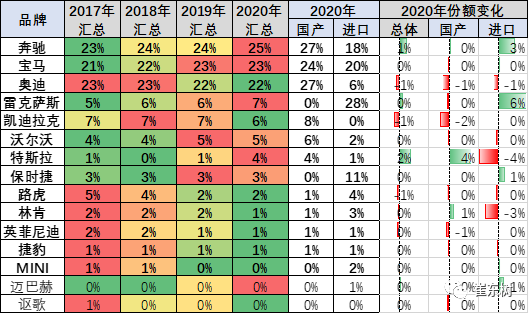

2、各品牌豪华车的销量走势

2、各品牌豪华车的市场份额走势

中国豪华车市场中,品牌表现相对突出的是宝马和凯迪拉克,以及雷克萨斯品牌,。表现相对较弱的是部分欧系品牌,雷克萨斯品牌也是相对较强的。

奔驰品牌2020年上半年在中国豪华车市场的份额达到23.6%,而2016年是21.6%,2019年上半年是23.2%,奔驰品牌持续提升。

宝马品牌在豪车中的地位是走强,2015年的份额达到23.5%,但2016年下降到21.7%,2019年上半年下滑到21.2%,2020年上半年回升到22.3牌的下降,主要是因为国产宝马品牌表现较强。

奔驰和把宝马进口品牌的份额下降也是美国车的影响。加征关税对美国造的欧洲豪车产生影响。

四、各级别城市市场的豪华车的销量占比结构特征

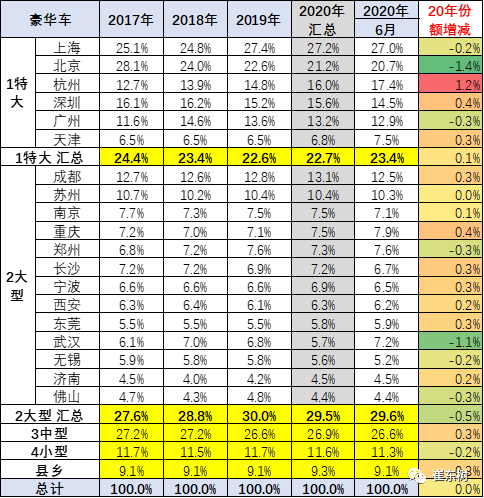

1、级别城市市场的豪华车的销量占比结构特征

在2020年上半年的豪华车市场中,限购城市占比23%,较2019年上半年下降1.1个百分点。其中的进口品牌在限购城市销售占比下降1.7个百分点,这主要是北京市场的下滑较大,而非限购城市的表现较好,尤其是大城市的表现很好,中小城市和县乡市场的表现也都有改善。

国产豪华车的大城市表现很好,只有北京份额下滑很大,其他限购城市和大城市均表现很好,中小城市的需求不强,县乡市场保持稳定。

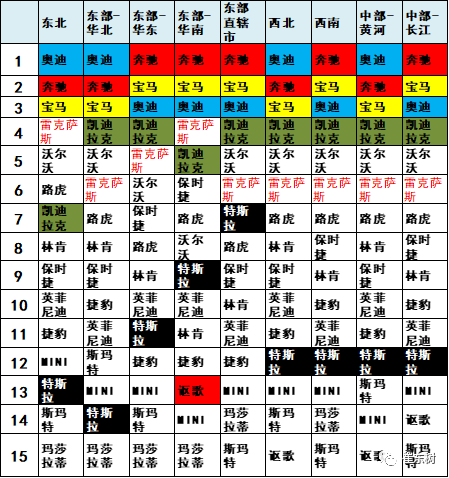

5、豪华车区域市场表现

豪华车的区域市场特征表现相对明显,总体来看奥迪在东北、华北,西北和黄河地区表现相对优秀,而奔驰是在华东,华南和西南地区以及中部黄河地区表现较强。

而宝马虽然总体销量比奥迪更高,但宝马在总体来各地市场都没有占据第一的特征,其中在东北、西北市场,在中部黄河市场是处于第3位的位置,特斯拉是在限购城市表现较强,尤其东部直辖市和华南地区主要是限购城市的贡献。

4、豪华车城市市场表现

豪华车市场的主力市场主要是限购特大城市和大城市以及中型城市市场。其中国产豪华车的市场渗透到中小城市的比例相对稍高一些,而进口豪华车还是在限购城市和特大城市市场的需求较旺。

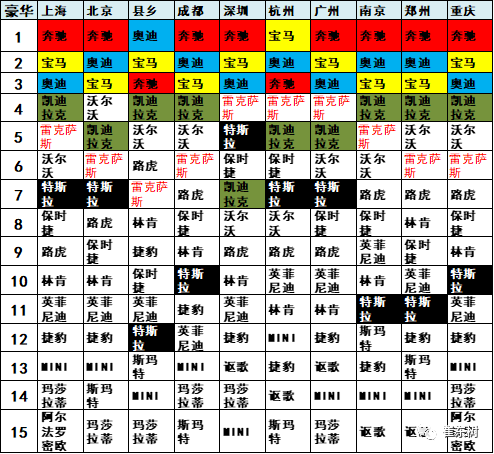

北京和上海成为豪华车的主力区域,奥迪、奔驰、路虎偏北方,北京表现突出。而宝马、凯迪拉克、保时捷等都是上海最强。雷克萨斯是广州最强。

更多阅读: