2008年全球金融危机之后,全球政经格局发生了巨大变化,也深刻影响着我国经济增长及发展模式,消费正在成为中国经济增长主要拉动力。而中国的消费市场,不仅复杂多样,同时也随着经济、社会、技术等环境变化而不断变化。

中国经济增长由出口导向转向消费拉动

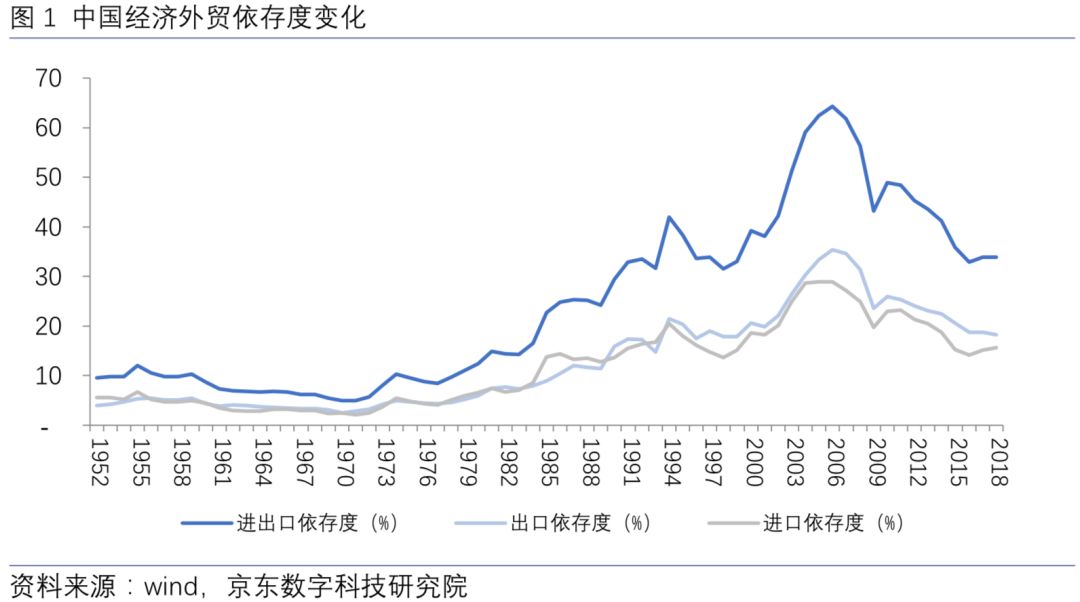

很长一段时间,出口是拉动我国经济增长的重要动力。1997/98年亚洲金融风暴之后,我国经济对外依存度(进口或出口总额/GDP)不断提高,2001年加入WTO后这种趋势更加明显,出口以及围绕出口的港口、道路等投资为我国经济增长注入了强劲动力。这个时期,我国外贸经济主要体现为“大进大出”,通过大量进口各种原材料、零部件等,在国内进行加工制造后,再大量输向外需市场,特别是欧美发达国家市场。

外需市场对我国经济及就业增长发挥了重要作用,而作为“世界工厂”的中国是通过干发达国家不愿意干的脏活、苦活、累活,也仅仅赚取了微笑曲线底部的微薄利润,才获得了发展机会,同时也为全球提供了大量物美价廉的商品服务。在这个过程中,全球经济和中国双向受益,中国也逐步积累起完整的制造业体系以及庞大的产能。

这种情况在2008年国际金融危机爆发之后发生了巨大变化。受金融危机冲击,全球经济增长放缓甚至陷入负增长,外需市场迅速萎缩。2009年,我国出口总额大幅下滑16%,成为经济增长的重要拖累因素。此后,随着全球经济增长的逐步回暖,出口形势有所好转。但整体上看,金融危机爆发后,美日欧等发达国家经济增长趋缓,试图通过推进“再工业化”重振国内实体制造业,压减贸易赤字,平衡“虚”“实”经济。在此背景下,国际贸易摩擦不断增加,各种国际贸易规则也面临重构,我国出口单纯规模上的高速增长已经很难维持。

实际上,全球化正在进入新的4.0阶段,竞争优势将不再来自低成本生产,而更多地来自创新、自动化和数字化的能力,中国的全球化竞争力也有待升级。

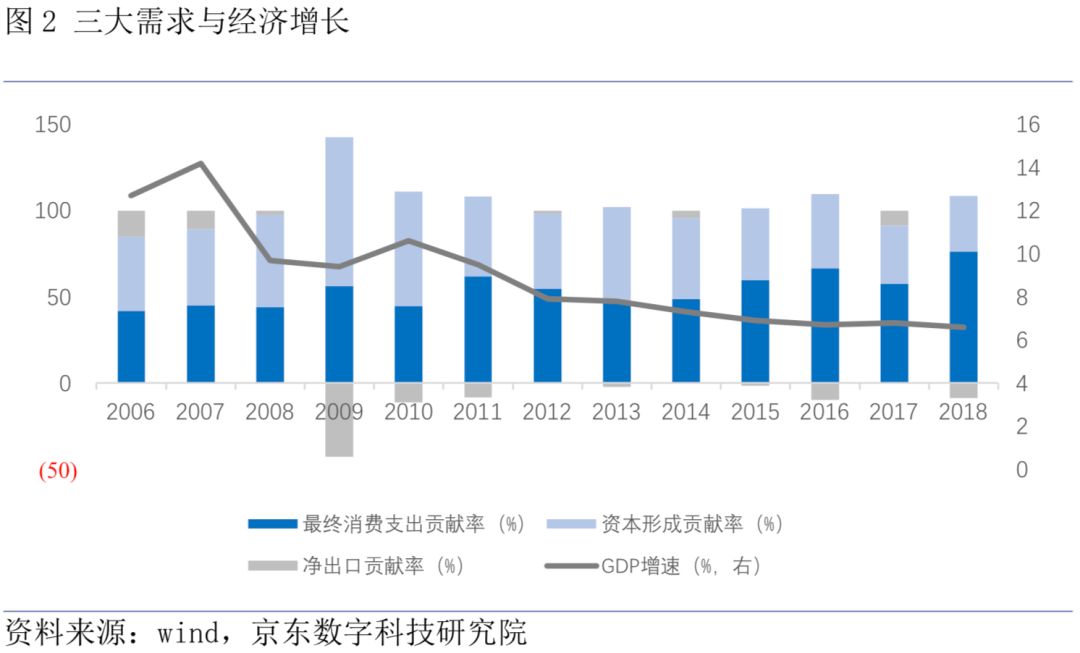

在新的国际形势和环境下,出口对中国经济增长的拉动力在下降,消费成为拉动我国经济增长的主导力量。2018年,消费拉动我国GDP增长5个百分点,贡献率高达76.2%,显著高于投资的贡献率(32.4%),而净出口对经济增长的贡献率为负(-8.6%),成为了拖累因素。实际上2008年以后,我国经济的外贸依存度整体上持续下降,近两年有所趋稳,但处于相对低位,而这可能将长期持续。

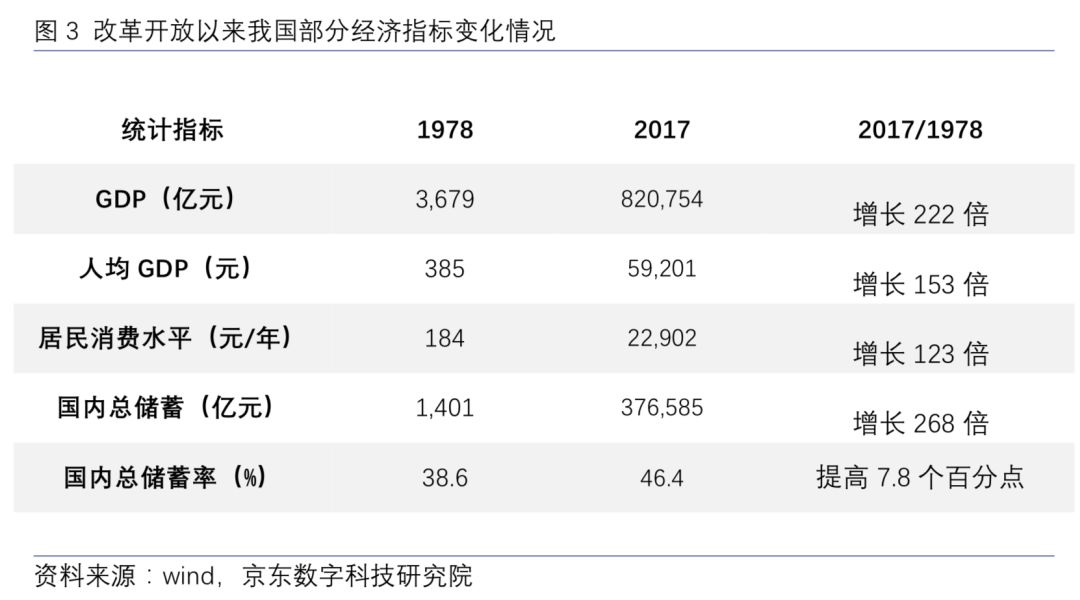

经过几十年快速增长,中国经济发展取得了巨大成就。1978-2017年,我国GDP总量增长222倍,人均GDP增长153倍。2018年,GDP总量达到90万亿,经济总量继续稳居全球第二。在经济快速发展的同时,我国居民的消费水平快速提高,生活质量大幅改善。不过相对于经济增长,居民消费水平的增长仍然相对滞后,1978-2017年,我国居民消费水平大幅增长123倍,但显著低于人均GDP增速。

随着经济的不断发展,我国居民收入快速增长,国民积累起大量财富,1978-2017年,我国国内总储蓄增长268倍,储蓄率也由38.6%提高到46.4%,庞大的财富积累为中国经济提供了巨大的消费增长潜力。随着出口增长下滑,我国经济增长的外需动能减弱,中国经济的供需平衡也必须更多的转向和依靠内需。而随着出口供给能力更多转向国内,供需两端都为国内消费发展提供了可能和支撑。

要指出的是,更多的转向依靠内需,并不意味着国际贸易对中国不再重要。实际上,由于不同国家发展水平、资源禀赋等各不相同,全球化的要素交换、分工合作、共同发展仍然必不可少,国际贸易也仍将是中国经济发展的重要推动力。但与过去中国的外贸主要寻求外部需求市场不同,未来中国庞大的消费市场将更多的向全球提供需求市场。实际上,作为一个拥有14亿人口的巨大需求市场,未来中国消费的发展不仅对国内经济增长至关重要,也将深刻影响全球经济的发展和格局变化。

中国消费经济发展的特征和趋势

2018年,我国社会消费品零售总额达到38万亿,较1978年增长了243倍。中国消费总量快速增长的同时,也在随着经济、社会、技术等环境变化而不断变化。

(1)中国居民消费整体升级趋势明显

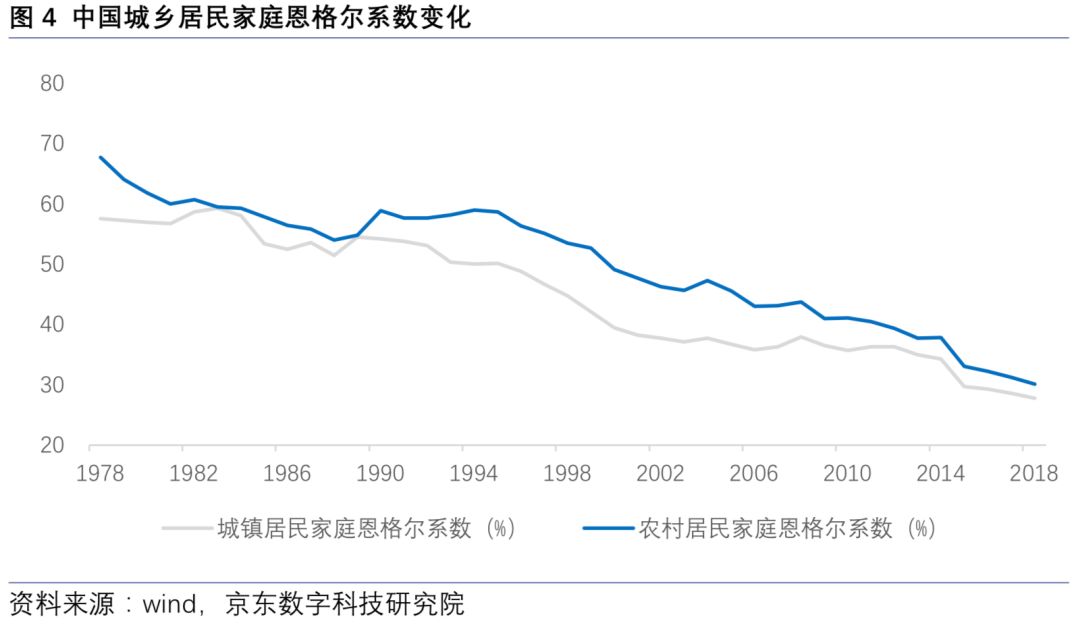

如前文所述,随着经济的不断发展,居民收入快速增长,整体消费水平也在快速提高。与过去相比,人们的物质文化生活不断丰富和完善。除了绝对消费水平的提高,人们的消费结构也在不断优化升级,居民家庭恩格尔系数(食品消费支出占比)不断下降, 2018年,我国城乡居民家庭恩格尔系数分别为27.7%和30.1%,较1978年分别大幅下降29.8和37.6个百分点。随着基本生活消费的满足,人们消费的重心更多向其他领域转变,从近5年的数据来看,全国居民消费结构中,医疗保健、教育文化娱乐、交通通信的消费比重明显提高。即使从基本的食品消费内部来看,也呈现出消费升级趋势。从人均消费量来看,2013-2017年,人们对谷物、食用油的消费量趋于下降,对蔬菜、肉禽、水产、蛋奶、瓜果等消费量不断增长,且消费也更加多元化。以肉类消费为例,对传统猪肉的消费量仅增长1.7%,而对牛羊肉的消费量则分别增长23.4%和42.3%。

(2)中国消费市场呈现多层次、立体性特征

尽管中国消费整体上升级趋势明显,但中国经济是一个庞大且立体的体系,不仅人口众多,且地域辽阔,发展情况不一,国情十分复杂。东中西部之间、城乡之间、城市之间的经济发展差异较大,这也使得不同地区消费市场的特征和发展也存在多样性,很难用单一的标准和模型去分析和判断。例如:一方面,中国庞大的中产人群不断凸显出消费升级需求,除了满足基本的生活生存需求外,其消费表现出越来越多的品质、个性、情感等多样性的需求;另一方面,是广大的中小城市以及农村地区,整体消费水平还相对较低,对性价比、质优价廉商品的需求仍然十分旺盛,仍有巨大的基础消费增长空间,“消费升级”和“消费下沉”同时并存。

(3)中国消费人群的结构和特征不断变化

随着经济社会的发展,我国消费人群的结构和特征也在不断变化,从而也将对消费的发展产生巨大影响。这体现在多个方面:

一是受生育率下降、人均寿命延长等因素影响,我国老龄人口绝对数量和比重都在不断提高。2018年末,我国65周岁及以上人口达到16658万,较上年末增加827万,占总人口比重11.9%,较上年末提高0.5个百分点。老龄人口的不断增长,必然对消费经济产生巨大影响,围绕老龄人口消费及服务的“银发经济”存在巨大空间。二是受经济社会等因素影响,单身人群数量趋于上升,特别是年轻群体。近年来我国人口结婚率持续下降,离婚率持续上升,结婚登记的人群中20-29岁人群占比由2007年的73.9%下降至2017年的59.7%。年轻单身人群的增加,正在催生“单身经济”市场的发展。三是互联网时代背景下成长起来的Z世代人群(有不同定义,多指1995年至2010年前出生的人),正在逐步走入社会并将在消费经济中发挥越来越重要的影响力。作为互联网原住民,以及中国经济高速发展中成长起来的一代,其消费将呈现出更多不同的特征。

(4)数字科技推动消费场景形态不断创新

科技的发展也在不断影响我国消费的场景形态,并为人们的生活和消费提供更好的服务和体验,最为典型的案例就是零售电商的快速发展。国家统计局的数据显示,2018年,我国实物商品网上零售额达到70198亿元,占当年社会消费品零售总额比重达到18.2%,当年的非实物商品网上零售额也达到19867亿元。借助于互联网等数字科技,电商提高了商品服务零售的效率水平,降低了信息不对称,使得不同区域、不同人群能够更加便捷、公平的享受到更多且更优质的消费品,同时进一步提高了用户的消费体验。而随着技术的不断发展进步,其对消费场景形态的改变也在不断创新升级,例如零售的无界化。零售正在不断打破线上线下的隔阂,借助于零售基础设施将变得极其可塑化、智能化和协同化,进一步实现成本、效率、体验的升级。

总之,中国消费发展不仅影响着我国乃至全球经济增长,也切实影响着我们物质文化生活的发展变化。中国消费的发展也是一个多层次、立体性的复杂体系,以上分析只是我们对中国消费发展非常粗浅的分析,要洞悉中国经济增长的消费密码,还需要不断努力。

今年以来,京东数字科技研究院陆续推出了《代际用户消费洞察报告(2018)》、《区域消费洞察报告(2018)》、《TA消费洞察报告(2018)》、《青年人群消费洞察报告(2018)》等分析报告,希翼在中国消费经济发展的时代大潮下,从微观层面做一小小注解,为用户、企业、行业乃至经济社会的发展提供一些有益参考。后续,我们将基于该系列报告,陆续推出相关的分析内容,敬请关注京东数字科技研究院头条号,获取后续内容。

作者简介:杨才勇,京东数字科技研究院研究员

来自:

更多阅读: