一、首置首改占比超五成,强二线外来需求较为活跃

为精准把握目标购房客群,本章从购房者年龄段、决策方式、来源地、购房用途及贷款使用等五个方面来分析典型城市的购房客户特征。从分析结果来看,多数城市刚需客户仍是购房主力,不过一些热点城市投资需求仍旧存在。

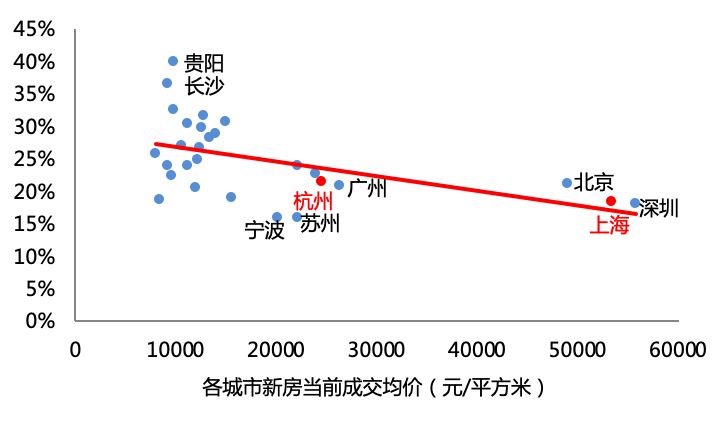

1、低房价城市年轻群体购房占比更高,贵阳30岁以下客户比例达4成

从整体年龄分布来看,35-50岁年龄段客群是一、二线购房客户的主力,占比高达四成以上。而一、二线城市购房门槛的提高也让年轻客群的比例也进一步下降,25岁以下购房客户比例平均仅为8%。结合各城市的房价来看,房价越高的城市,当地购房客户中年轻群体的占比也就越低。购房门槛较高的一线城市,30岁以下客户平均占比为20%,而二线城市的平均比例则达到了26%,高出了六个百分点。

在一线城市中,价格洼地广州30岁以下客户的比例达到了21%,超出房价最高的上海三个百分点。二线城市中,以杭州、苏州为代表的东部二线城市,房价普遍在2万以上,并且调控政策也相对严格如杭州外地人购房需缴纳两年及以上的社保,在购买力及其他因素限制下,年轻群体的购房比例均相对较低;而房价相对较低的贵阳,30岁以下购房客户占比达到40%,较低的购房门槛以及逐渐攀升的市场热度让很多年轻客户提前购房,贵阳也是重点城市中25岁以下客户占比最高的城市,比例达18%。

图1-1:重点一、二线城市2018年房价与30岁以下购房者比例关系

数据来源:CRIC2016

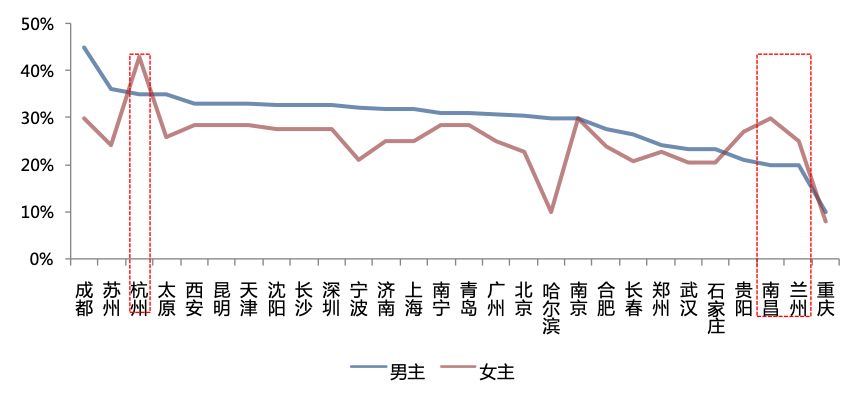

2、男性决策仍是主流,杭州、南昌等少数城市女性决策比例更高

在购房压力不断增加的一、二线城市,夫妻共同决策已成为各个城市客户主流的决策方式,平均比例为39%,个别城市如重庆、哈尔滨的占比均超过5成。

如果排除夫妻共同决策来看,目前还是男性在更多地扮演决策者的角色,成都、哈尔滨等一些城市男性决策的比例比女性决策的比例高出十个百分点。但在杭州、南昌和兰州却恰恰相反,女性的决策权力则相对更大一些,特别是杭州,女性相对更加独立,购买力也不弱于男性,购房决策比例达到43%,高出男性决策比例八个百分点,是所有城市中女性决策占比最高的城市。

图1-2:重点一、二线城市男主、女主购房决策比例

数据来源:CRIC2016

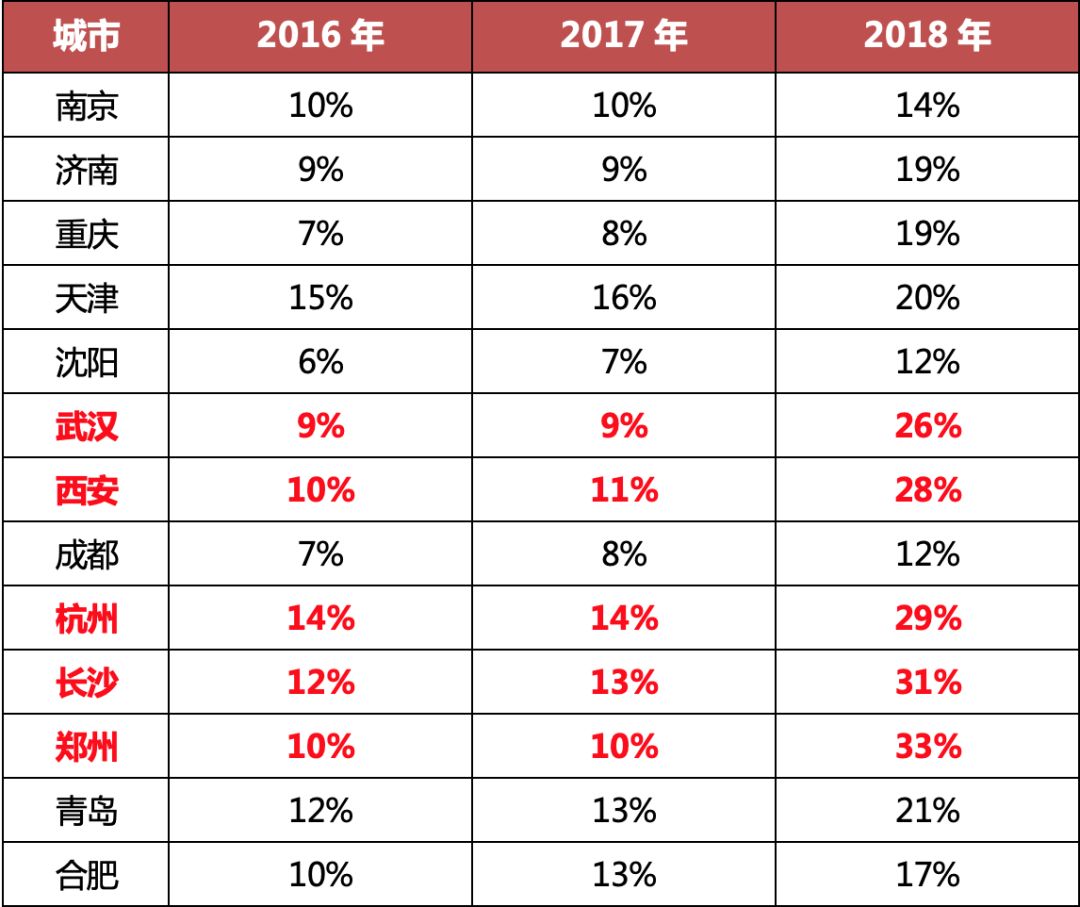

3、二线城市人才引进效果显著,郑州外地客户占比超三成

在客户来源地分布上,本地客户仍然是购房主力,平均占比仍在7成以上。虽然这些城市对外地投资购房客限制较多,但人才购房门槛极低,甚至如武汉还给落户毕业生一定的购房补贴。如郑州、西安等热点城市吸引了较多外地购房客户,占比达到三成左右。

表1-1:部分二线城市2016~2018年外地客户比例及变化

数据来源:CRIC整理

4、房住不炒落地,一线城市首置首改比例上升13个百分点

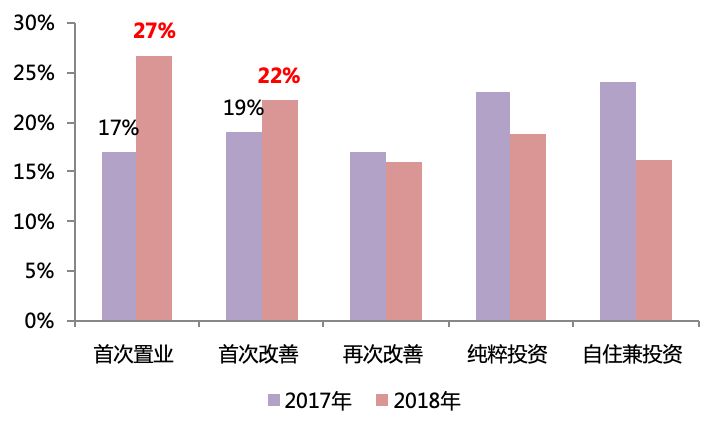

2018年中央再三重申“房子是用来住的”,并提出“坚决遏制房价上涨”,各地也紧跟中央调控加码,严控投机炒房,也给刚需客群留出了更多的上车机会,超过五成的一、二线城市客户购房是首次置业或首次改善,“房住不炒”已经落地。

其中,一线城市的楼市对政策的反应是最为迅速的。结合2017年及2018年两年数据来看,一线城市第一次买房的客户比例上升了10个百分点,深圳首次购房的客户占比在2018年更是达到了三成以上;同时,改善类购房需求也在增长,2018年比例也相应上升了2个百分点,除北京外,其余三个城市首改占比均在20%以上。

图1-3:一线城市购房者2017~2018年购房用途比例变化

数据来源:CRIC整理

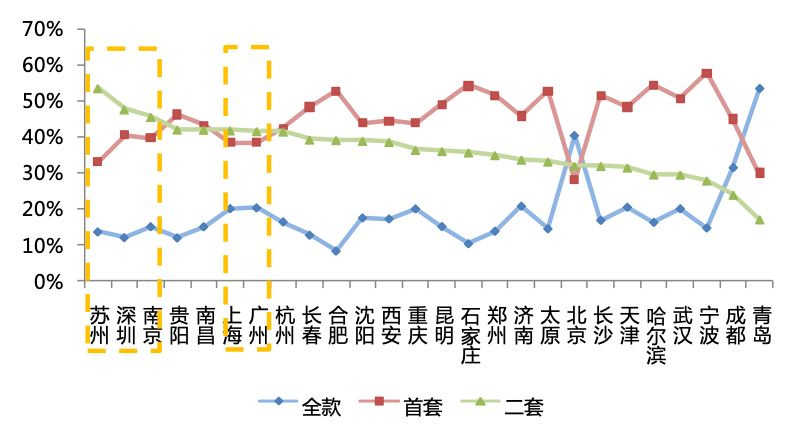

5、购买力仍旧充足,北京、青岛全款支付超三成

付款方式方面,热点城市使用全款支付的平均比例达到了19%,其中北京、青岛、成都等城市全款支付的比例超过三成,整体购买力依旧强劲。不过相对二线城市而言,一线城市的购买力更加充沛,全款支付的客户比例高出二线城市平均值5个百分点。

结合二套贷款使用比例来看,改善和投资性需求已经逐渐成为一些一、二线城市的需求主力,特别是上海、北京、广州、苏州、杭州等居民收入较高的城市,二套贷款的占比已接近甚至超过了首套贷款的比例。

图1-4:热点城市购房者贷款使用比例分布

数据来源:CRIC整理

6、小结:二线城市人口持续流入,外地购房需求活跃

在房地产长效调控机制的逐渐完善下,重点一、二线城市的房价也趋于稳定,市场也留给刚需客群更多的购房机会,但这些城市的购房门槛却一直位于高点,造成购房客群也主要以购买力更加强的年长客户为主,购房时夫妻共同决策也成为各城市主要的决策方式。不过,二线城市的人才引进战略也让经济发展较好的强二线城市成为热门购房地,郑州、长沙等城市的外地购房客占比都超过了三成,随着人口的持续流入,这些强二线城市的外地购房需求还将继续活跃。

二、三房户型受众广泛,一线城市远郊接受度更高

除客户的基本特征外,不同城市的客户对产品类型的取向也是各有差别,以装修风格为例,苏州、上海的客户对精装房的接受度就更高,但在贵阳、长沙等城市接受度就相对比较低。

1、大面积住宅更受欢迎,深圳也不例外

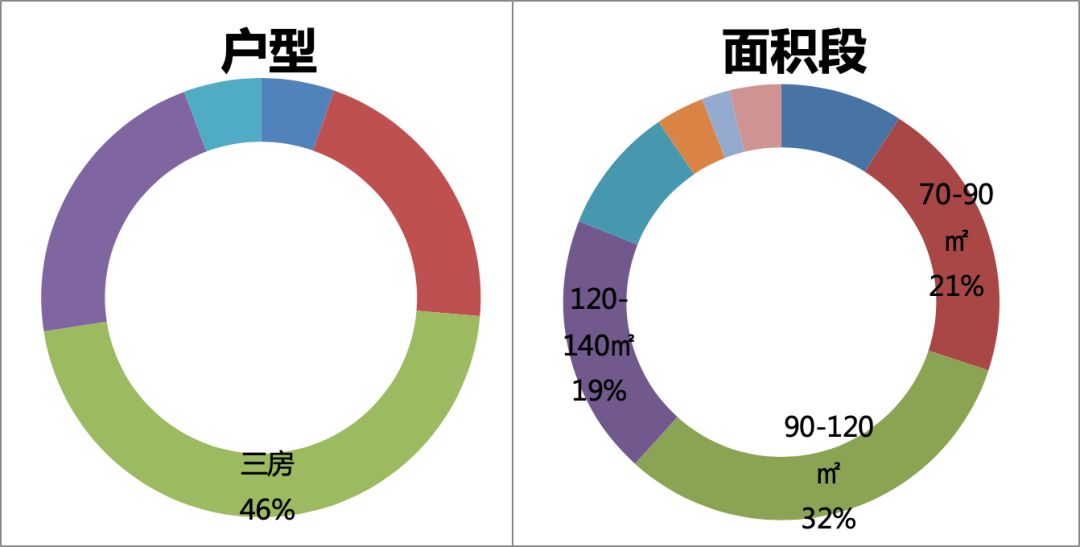

一、二线城市对于二套贷款认定的严格让“一步到位”的购房理念也越来越深入,加上二胎的开放也让改善类需求大增,因此可做三房甚至四房的90-120平方米这一面积段的产品受众最广泛,占比达到了32%。

对大面积住宅青睐度的上升不仅体现在房价相对较低的二线城市,一线城市亦是如此。四个城市的客户想购买三房的比例较2017年均有所上升,其中深圳的比例上涨最多,比2017年增加了十个百分点以上。大面积产品被选择比例的上升意味着客户对于小户型的购买意愿正在下降,同以深圳为例,在2018年愿意购买一房的客户比例仅为1%,相比2017年下降了近十四个百分点。

图2-1:一、二线城市户型与面积分布

数据来源:CRIC整理

2、发展预期也在推高总价偏好,青岛九成客户总价偏好超百万元

在房价更高的城市,客户对于总价越高的产品接受度也越高。如上海、深圳均是如此。在这些房价较高的城市,总价较低的住宅一般多位于远郊,周边配套十分不成熟,日常生活较为不便,因此客户也宁愿在价格可承受的范围内选择更贵一点的房子。

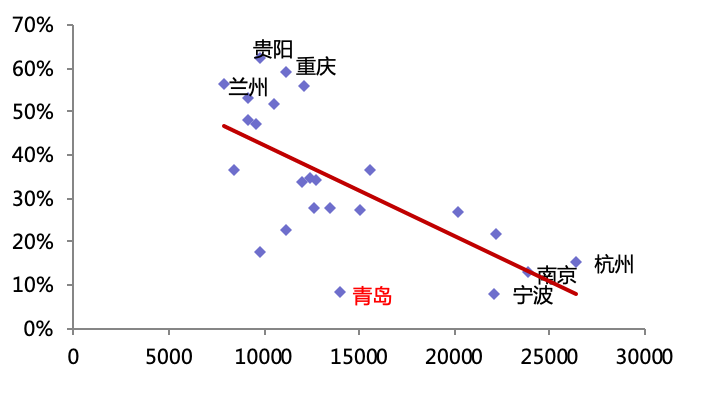

二线城市方面,多数商品住宅的成交均价都在每平方米1万元~1.5万元之间,总价在百万以下的住宅仍是刚需客户选择的主要对象,如贵阳、重庆等城市的比例都在五成以上。值得注意是房价约为1.4万元/平方米的青岛,想要购买百万以下住宅的客户占比仅为8%,是二线城市中最低的;结合2018年成交情况来看,主力成交区域是当前城市发展重点黄岛区,国家级新区的落地让黄岛区成为置业热点,2018年成交住宅套均价已在150万/套以上,从配套、后续发展等多方面考虑,客户也愿意选择总价更高的住宅。

图2-2:重点二线城市总价百万以下的住宅比例与房价关系

数据来源:CRIC整理

3、市场成熟度越高精装房越受欢迎,上海、广州超六成客户偏爱精装

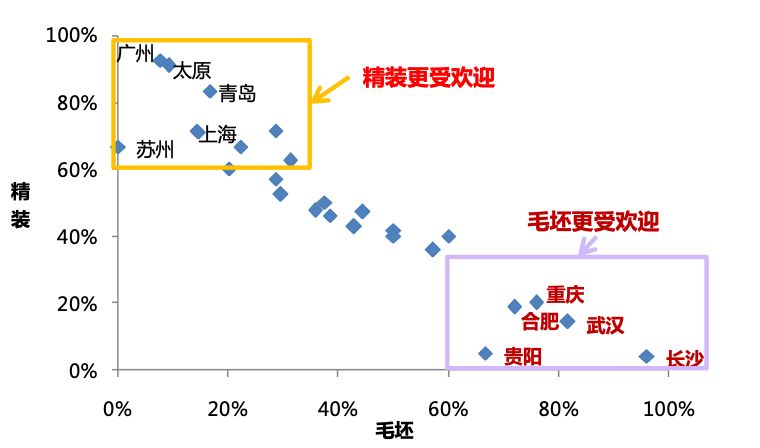

就不同城市来看,装修偏好的差异和城市房地产市场所处的发展阶段相关,在东部经济发达地区,房地产市场较为发达的城市,推行精装住宅的时间也比较早,如广州、上海、苏州、青岛等地,其中上海在在1999年就已在部分区域试点精装住宅,2008年更是向全市推广,目前市面上产品也多是精装住宅,因此客户对此类住宅的接受意愿更高;而在武汉、贵阳、长沙、重庆等地,近几年才上升的市场热度带动地价上涨促进精装住宅发展,而在此之前毛坯房一直是市面上主推产品,当地客户也更习惯于买房后自行装修。除因城市发展阶段不同外,政府对精装产品的推行也影响购房客户的选择,如山西省在2018年8月份颁布的《关于加快推进住宅全装修工作的实施意见》,要求太原在2025年之前中心城区新开工全装修住宅占比要达到100%,快速推动了太原精装住宅的发展,客户对精装的认可度也提升了不少,2018年愿意购买精装住宅的客户占比超过8成。

图2-3:各城市客户对毛坯、精装的偏好比例分布

注:调研选项包括精装、毛坯和无所谓,因此上图中存在精装+毛坯占比不等100%的情况

数据来源:CRIC整理

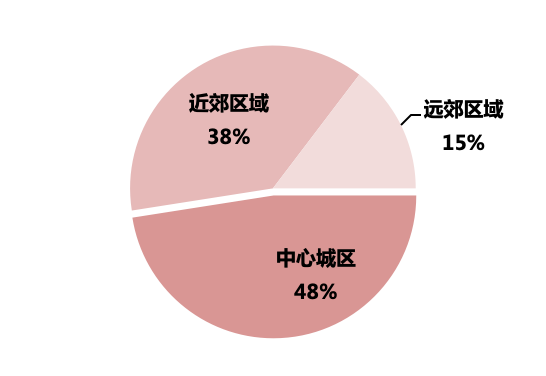

4、一线城市对区位指标更宽容,上海远郊意向客户占比达到二成

产品所在位置也是客户在购房时考察的重要指标之一。整体来看,位于中心城区的住宅受欢迎度仍旧最高,占比达到48%,而正在快速发展的近郊区域由于价格较城区低也受到众多刚需客户的欢迎,占比为38%。此外,仅有15%的客户愿意购买远郊区域的住宅,受欢迎度最低。

和二线城市相比,一线城市郊区在各项配套上相对更加完善,交通通达性也更好,因此客户在一线城市购房时对区位指标更加宽容,愿意在郊区购房的客户占比高出近9个百分点。此外,就一线城市来看,对比其他城市,上海的远郊区域在商业、教育及交通等购房客户所关心的配套上已经基本能满足需求,愿意在远郊购房的客户是四个一线城市中占比最高的,比例达到两成。

图2-4:2018年一、二线城市购房者偏好区位分布

数据来源:CRIC整理

5、小结:总价仍是主要决定因素,客户偏好购房标准也在提升

尽管不同城市的客户在购房时选择会有差异,但从总的方向来看,城市之间也有相同点。比如在房屋面积上,随着改善性和“一步到位”的需求增多,大面积住宅在各个城市间都越来越受欢迎;低总价的产品仍是客户首选,但在区位、配套等多方面因素的影响下,客户也不仅仅只选择价格最低的产品,例如中心城区的房子较以往更受欢迎,更多客户也会考虑价格稍高的精装类住宅。这样看来,随着对于居住要求的提高,客户的购房标准也在慢慢提升中。

三、新一代置业者的购房观:理想和现实的碰撞

为了解目前不同年龄段客户的购房需求,我们也进行了意向购房客户的调研,参与调研的客户以80后、90后和95后三个年龄段为主,也正是目前主力购房人群。刚踏入社会不久的95后作为新一代购房人群,由于经济实力、家庭结构等均与80后、90后处于不同水平,其购房需求与之也有所差异,这是本章主要的研究内容。

1、常住城市难扎根,95后回乡置业意愿占比最高

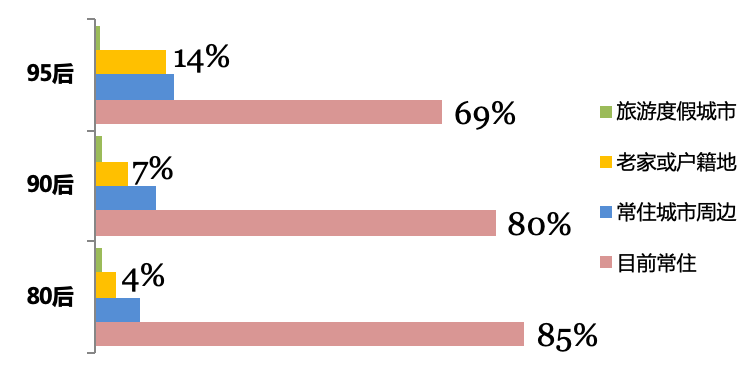

从户籍情况来看,95后是充满奋斗理想的群体,奋斗在外地的比例在三个年龄段中最高,有73%的95后群体在非户籍地打拼,随着年龄段上涨,外地户籍的客户占比则持续减少,一方面是由于过了年少奋斗阶段,部分人选择回家就业,另一方面是由于通过一定时间的积累,有一部分人获得了工作所在地的户籍。

与理想相悖逆的是,95后更难在目前常住的城市购房扎根:95后购房群体中,有意向在目前常住城市购房的群体占比为69%,而90后和80后群体中这个比例都达到了八成以上;相应地95后之中有意愿回老家购房的客群比例达到14%,90后、80后则分别仅有7%、4%的客户有意愿回老家置业。

图3-1:95后、90后和80后群体意向购房地(单位:%)

数据来源:CRIC整理

2、受制于购买力,超四成年轻客户购房仍需依赖家长决策

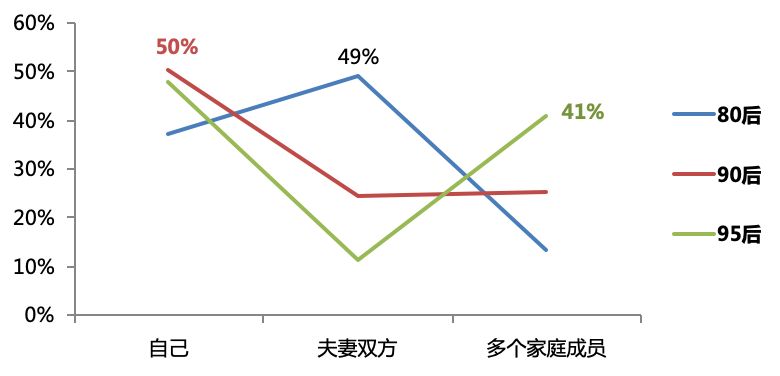

购房决策方面,不同年龄段的主要决策群体也截然不同:80后基本已经成家立业,有了一定的经济基础,买房以改善需求为主,夫妻共同决策是80后买房的主要决策方式;90后还有较多未婚的青年,购房以独立决策为主;95后年龄更小,结婚成家的比例更低,多数购买力也不足,所以在95后的世界里要么是独立决策、要么是多个家庭成员共同决策,其中多个家庭成员共同决策的比例达到了41%,可以说95后在购房这件事上,对家庭依赖还是比较大的。

图3-2:95后、90后和80后购房决策情况(单位:%)

数据来源:CRIC整理

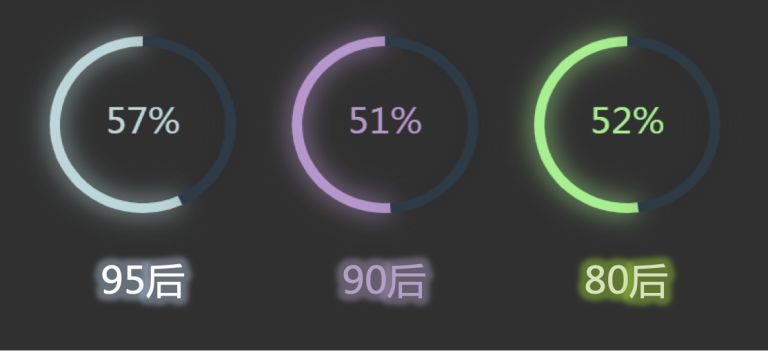

3、95后客户更青睐精装房,装修标准普遍低于2000元/㎡

对装修房和毛坯房的选择上,95后对精装房的偏好更加强烈,能够“拎包入住”对不少95后来说非常具备吸引力,主要是由于相较于另外两个年龄段的客户来说,95后经济实力相对较弱,也没有太多的装修经验和时间,所以对装修房的偏好比90后和80后更加明显。但目前对于很多项目而言,是否打造精装房主要由土地出让规则决定,一定比例甚至100%精装房已经成为一个硬指标。

图3-3:95后、90后和80后对房屋装修情况偏好(单位:%)

数据来源:CRIC整理

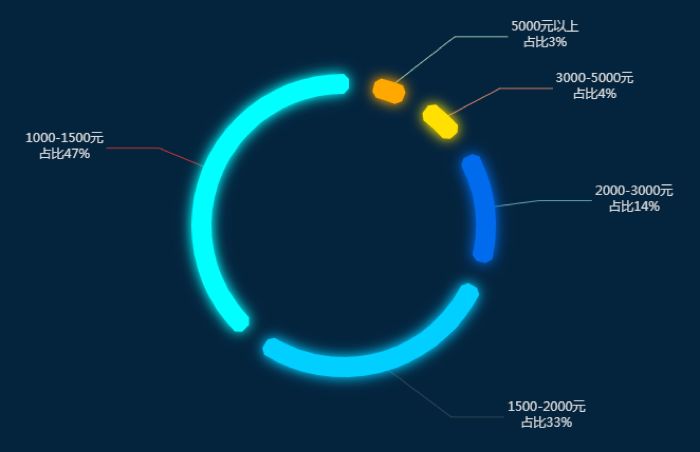

虽然喜欢可以拎包入住的装修房,但从对装修标准的偏好来看,95后对装修标准的要求不高。有47%的受访客群期待装修标准在1000-1500元/平方米,33%客群期待装修标准在1500-2000元/平方米,也就是说8成客户认为装修标准在2000元/平方米以下即可。

图3-4:95后意向购房者对装修标准偏好情况(单位:元/平方米,%)

数据来源:CRIC整理

4、不同城市购房观:重庆人偏好小屋,上海更多人买不起房

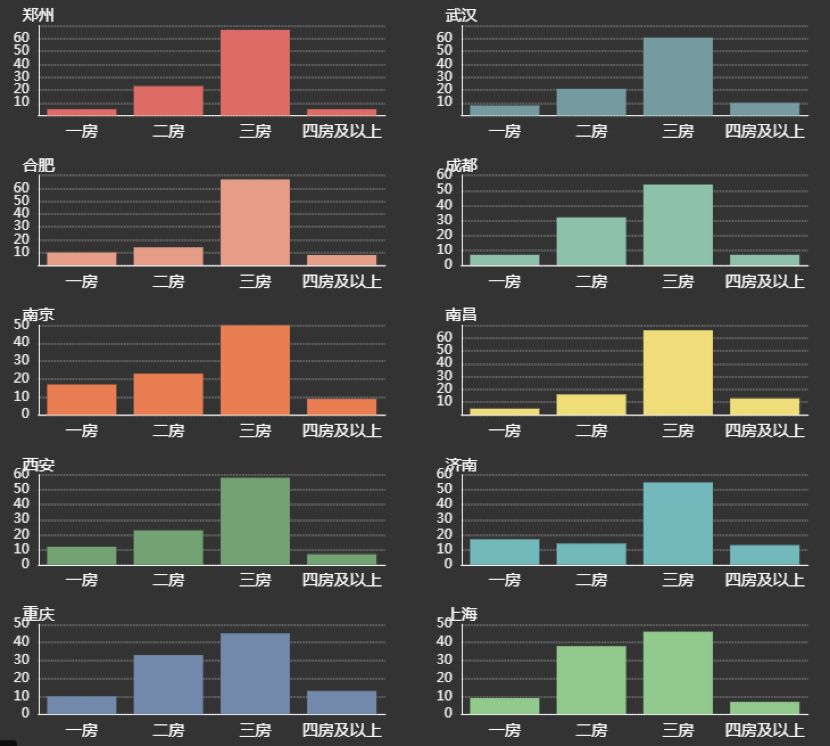

从购房的户型偏好上来看,上海、重庆和南京均有4成以上的95后偏好一房和二房产品,小户型受欢迎程度在10个城市中最高,像上海、南京这样的城市由于房价较高,95后购房先从小户型开始“上车”实属无奈;郑州、武汉、合肥和南昌的95后则均有6成以上偏好三房产品,一步到位式购房观念较为明显。

图3-5:十个城市95后购房面积偏好(单位:%)

数据来源:CRIC整理

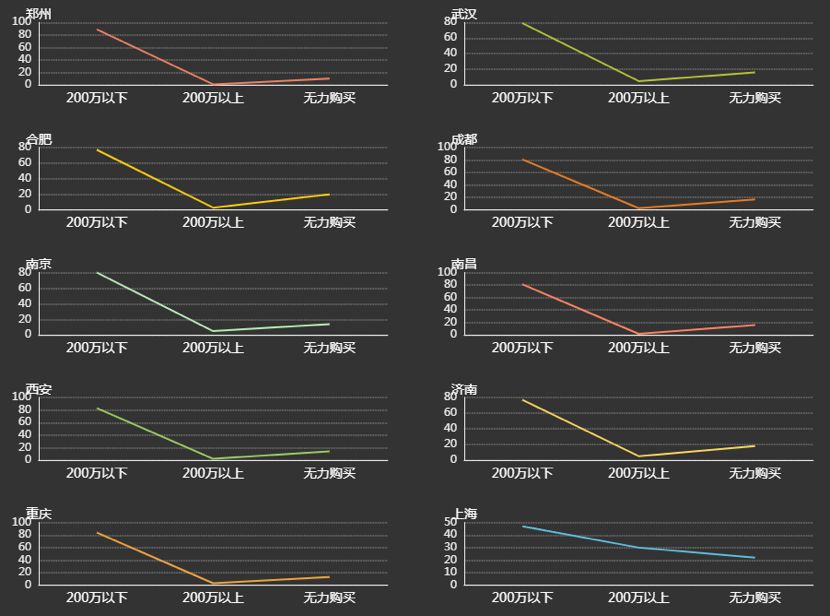

不同城市95后意向购房群体在总价段偏好上的表现则相当一致——上海除外,受到房价影响,上海的95后中仅有47%的客户有意向购买200万以下总价的产品,3成客户接受200万以上总价的产品,另外有22%的人认为自己无力购买,这个比例在10个城市中最高。对于其他城市的95后来说,200万以下基本可以买到符合需求的产品,但在上海这个标准恐怕需要提高至300万,对于刚步入社会不久的95后来说存在着较大的压力。

图3-6:十个城市95后购房总价段偏好(单位:%)

数据来源:CRIC整理

5、小结:热闹优质的小户型,最能赢得95后的心

对比95后与80后、90后三个年龄段的购房观念差异来看,95后是对小户型认可度最高的年龄段。结合本次调研的其他数据结论来看,95后对社区环境的愿景也更加自我,追求便利的交通、丰富的购物和健身娱乐资源,心态也是最年轻的。对于开发商来说,要赢得95后购房群体的心,需更加注意总价的控制以及小区配套的打造,增加能够吸引年轻人的社区配套资源。

总结:购房偏好标准逐年提升,强二线外来置业需求持续活跃

对于一、二线城市而言,无论是楼市还是地市,在2018年的表现都比较平淡。在市场热度降温的冲击下,重点城市的购房客群的变化已非常鲜明。

首先,就客户特征来看,首次置业的客户比例达到三成,特别是一线城市,在政策大力支持首次购房的影响下,一线城市的首次置业客户比例较上年增长了十个百分点,二线城市也因为人才的流入,首置客户占比大幅增加。

而在客户产品偏好方面,从面积、总价及区位三个重要指标来看,2018年客户的购房标准均有所提升。随着一、二线住宅保有量的上升,居民对居住品质要求不断提高,改善类需求也在增长中,以面积段为例,大面积住宅的欢迎度较往年升高了三个百分点,并且在房价较高的深圳也是如此,这也说明了一、二线城市中购房者的偏好标准还在提升。但由于二套房首付和贷款利率都相对较高,这一标准的提升速度还相对较为缓慢。

表:2017年和 2018年重点一、二线城市购房客户偏好差异

数据来源:CRIC调研

对于年轻购房群体而言,对于产品装修、配套的要求和当前主力置业客群截然不同,更多考虑自我需求而并非家庭需要,同时受制于经济能力,多数95后偏向于低总价、小户型的产品,购房时也多依赖父母决策,因此若要把握这一购房客群,优质社区的小户型产品最佳。但随着租赁制度的健全,这一代购房观念也在悄然转变中,因此以95后为代表的年轻购房客群也很有可能会延长租赁时间,推迟购房。

在2019年,房地产调控政策主基调依旧以“稳”为主,上海住建委在2月会议中更是明确提出要坚决遏制投资投机性购房,在这样的背景下,投资需求在多数一、二线仍会被抑制。为了实现“住有所居”,以北京、上海为代表的一线城市率先增加了保障住宅土地供应,北京在1月份就出让了9宗共有产权住房,南京等二线城市也陆续跟进,刚需客户的上车机会将会更多,就此来看首次购房客户的数量还将继续增加。在一些强二线城市,如成都、武汉、杭州,宽松的落户政策仍会为城市吸引大量年青群体,外来人才带来的购房需求将成为首置群体的重要来源。但是在对新房的需求特征上,产品偏好也会继续向中大户型、中高总价偏移,这主要是来源于平均购买力的升级,一方面,在严苛政策调控管理下,尤其是在限购、限贷等政策的筛选下,购买力不足的改善客群被迫退场,留下的客群会更多地希望一步到位;另一方面,由于一二线城市存量住宅持续增加,更多的中小户型需求转向二手房市场,也会使得新房市场豪宅化的趋势更加明显。

来自:

更多阅读: