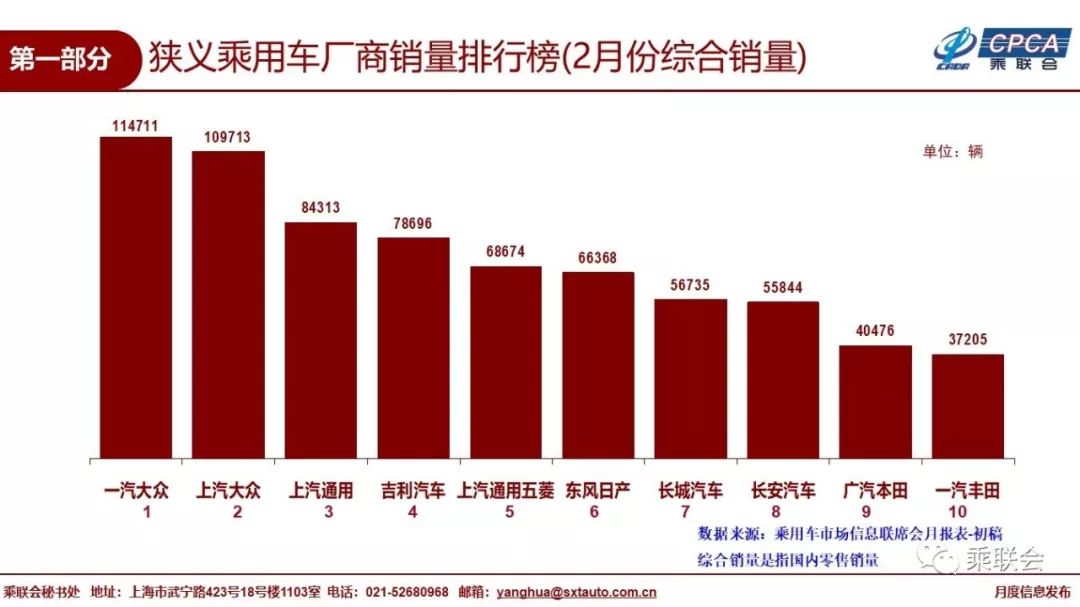

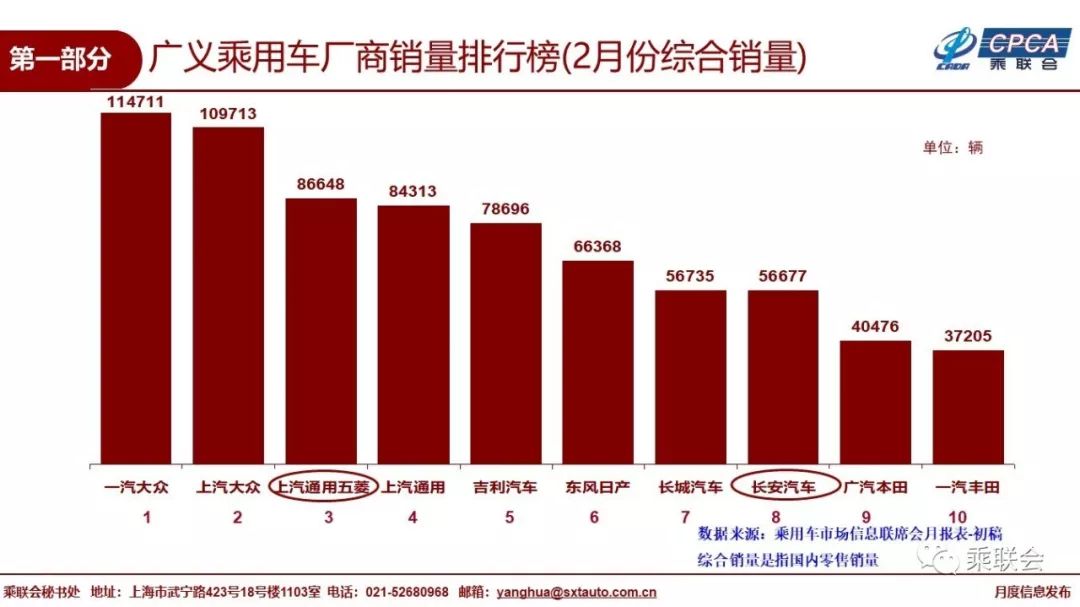

1.2019年2月份全国乘用车市场回顾

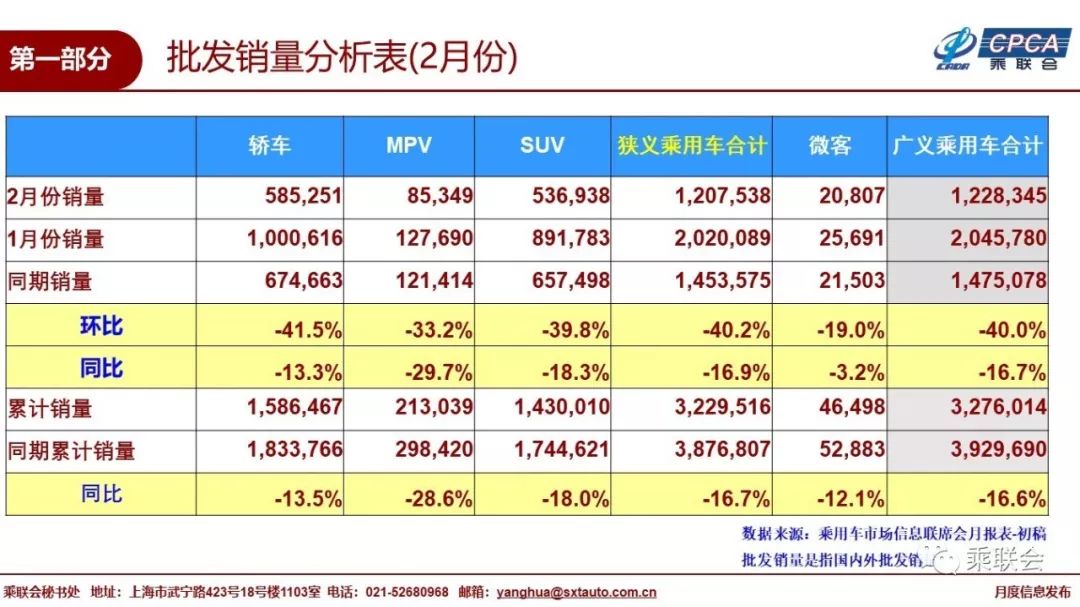

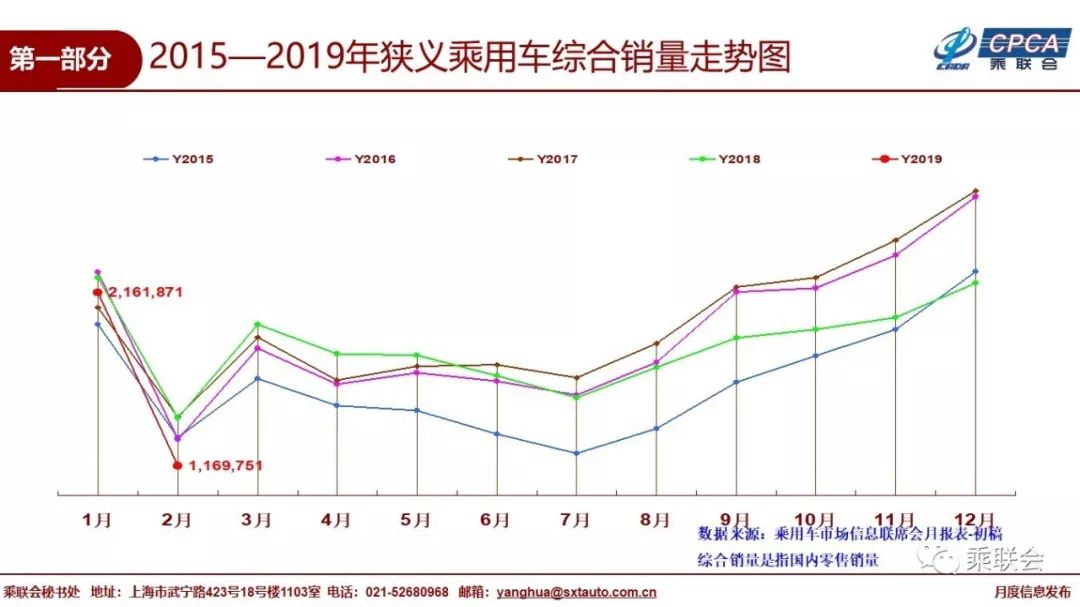

2月乘用车市场零售达到117.0万台,同比下降19.0%,环比下降45.9%,由此今年1-2月的累计零售333.3万台,零售同比累计下降9.8%。19年春节前旺销期短,节后休眠期长,综合导致1-2月累计增速偏低。由于2018年1-2月零售累计增速4.6%,高于年度增速11个百分点,是春节因素的大年。而2019年是春节因素的小年,2月春节当周几乎没销量,虽然节后3周销量都较2018年同期高增长,但单月和累计仍是1-2月的开局呈现历年的增速最低位。

19年2月各大类车型增速分化仍较明显,其中轿车同比零售下降15.5%,SUV同比零售下降20.6%,MPV零售同比下降29.6%。

虽然部分厂家启动汽车下乡工作,但前期影响车市增长的县乡车市零售表现较弱现象尚未改善,形成普及消费不强但升级较好的局面。

节后的车市恢复较慢,其中豪华车增速-2.9%,主流合资品牌增速-13.8%,自主品牌增速-27.5%。日系和德系表现较强,自主等不强,春节后市场结构性观望稍有体现。

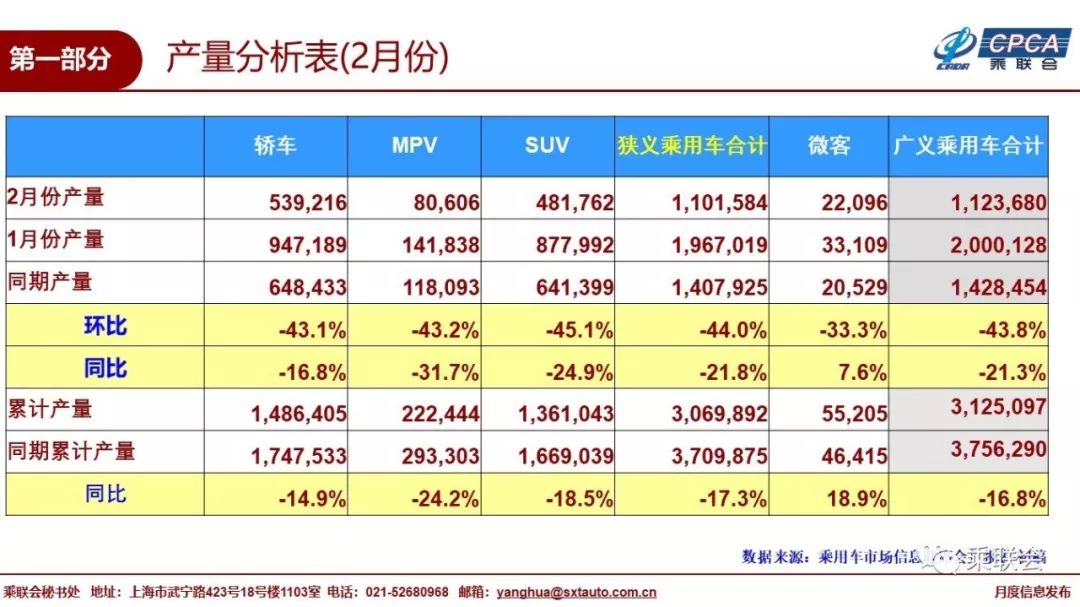

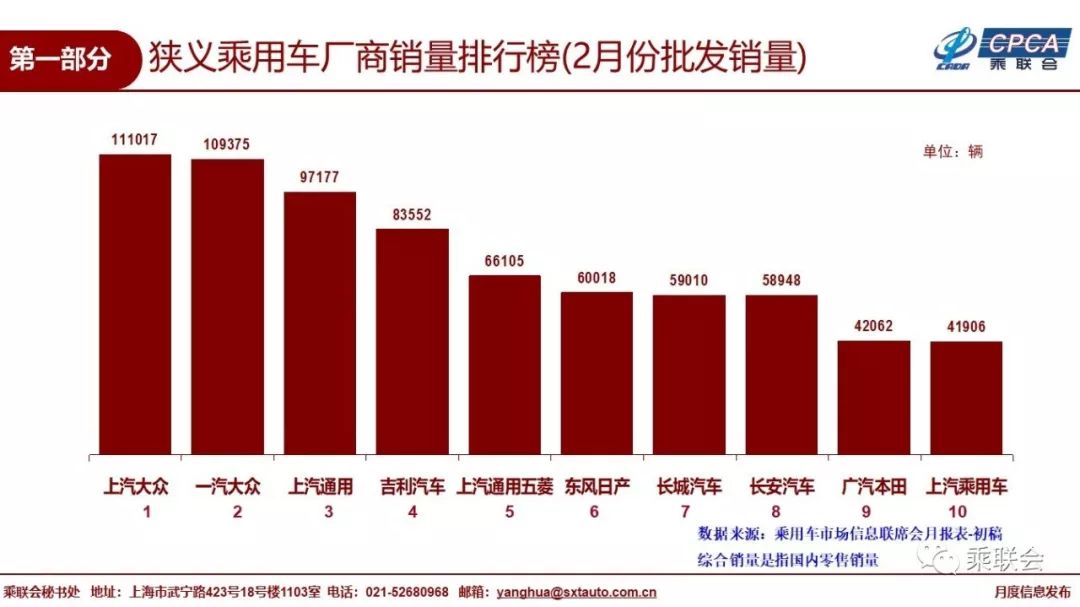

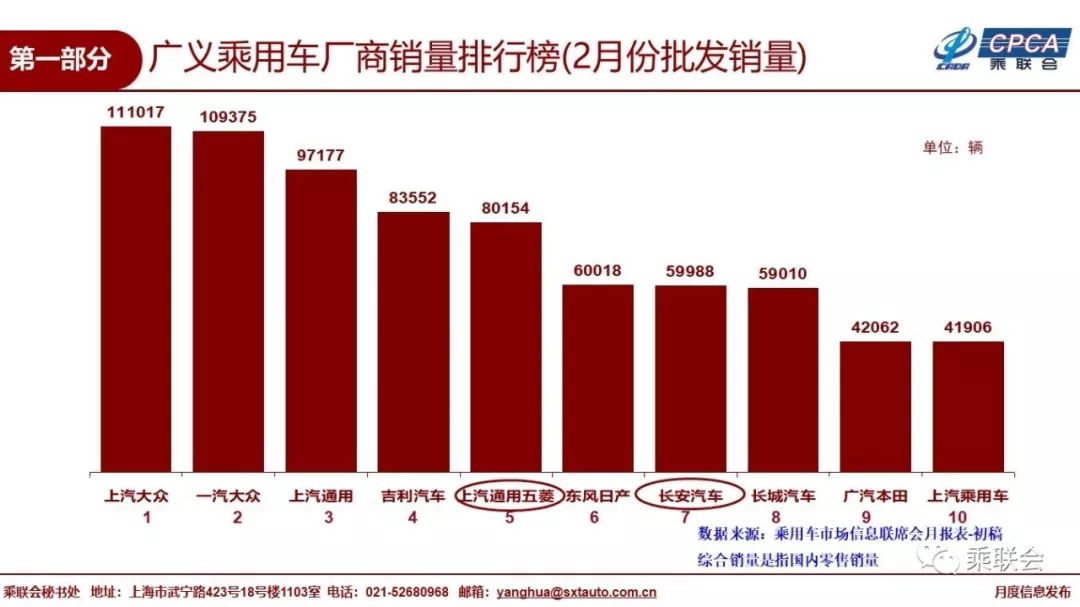

2月狭义乘用车生产110.2万台,同比下降21.8%;厂家批发120.8万台,同比下降16.9%;由此形成厂家库存下降10.6万,渠道库存增长0.4万,仍处自18年末开始的持续逐级去库存的特征。春节早的2月都是渠道加库存的备货,今年随着国六前期的去库存考虑,部分整车企业因生产少而销售偏低,也间接拉低了车市的零售数据。

19年新能源车继续保持开门红的强势走势。2月新能源销量5.08万台,同比增长74.4%;1-2月累计批发新能源车14.3万台,累计增量8万台,批发累计增长133.8%。2月A级电动车占比纯电动的53.0%,实现更高质量的增长。

2.2019年3月份全国乘用车市场展望

3月有21工作日,较去年同期持平,但也属于产销小月。由于今年2月的生产偏低和渠道库存谨慎调整,目前新车推出也因国六而谨慎放慢的情况下,预计3月的补库特征将不明显,3月产销增长应相对较稳,实现行业的一季度低开走势。

一年之计在于春,春节后3月购车更偏重于生产资料型需求,但随着人口结构变化和新零售的推进,县乡市场和个体工商业的车辆需求偏弱,车市增长的亮点不是很强。

近期股市上涨相对强劲,消费者关注股市,也期待挣钱后买个更好的车。

部分企业开展的汽车下乡活动很好的拉动声势,但实惠力度和补贴效果远不如地方政府的名义令人心动。

随着原定年初广州、深圳国六的延期,市场库存风险大幅降低,但临近预期的7月部分地区国六切换时间较短,春季经销商进货积极性不高。目前政策预期导致的观望心态不太明显,但购车积极性不高,因此3月车市仍可能不温不火。

3.稳消费促新能源,实现高质量增长

今年全国人大13届二次会议,政府工作报告相对汽车行业的要求提出的不多,但分量很重。第一项工作是推动消费稳定增长。稳定汽车消费,继续执行新能源汽车购置优惠政策。相关的第二项工作是促进新兴产业加快发展。深化大数据、人工智能等研发应用,培育新一代新能源汽车等新兴产业集群,壮大数字经济。第三项是持续巩固扩大蓝天保卫战成果,加强工业、燃煤、机动车三大污染源治理。

回顾上届人大的政府工作报告,提出了2018年的汽车重点工作,发布了部分与汽车产业相关的工作要求,落实成绩斐然。2018年提出:1推动新能源车发展。结果18年新能源车超高速增长,年产销超过120万台,世界份额50%以上。2、柴油货车治理。2018年轻卡、中重卡等商用车发展高于乘用车增速,老旧车型更新表现良好。3、取消二手车限迁促和新能源车免税。商务部和流通协会推动二手车2018年快速发展,形成远高于新车的增速。4、促进开放投资稳定增长,2018年中国和德国两国总理推动的华晨宝马的开放合作和加大投资是很好的开放方向。5、降低汽车进口关税,2018年7月进口整车关税下降10个百分点到15%。

因此,相信2019年的政府工作报告促进行业增长意义重大,其效果也是可以期待的。

4.中国汽车消费具有巨大的发展潜力

中国机动车驾驶员人数近几年快速增长,从2014年的3.2亿人增加到2018年的4.09亿人,其中汽车驾驶员从2014年的2.46亿人,增加到2018年的3.69亿人,增长速度相对较快。

但中国人口基数庞大,2018年年末全国大陆总人口13.95亿人,也就是目前还有10亿人没有汽车驾照。因此中国汽车驾驶员人数还有大幅增长的潜力,这也为汽车市场的增长带来巨大的人口红利基础。

中国的机动车驾驶员人员相对年轻化,超过60岁的驾驶员人数有1123万人占比2.7%,而51岁到60岁的驾驶员,有4663万人,占比11.4%,平均每一岁年龄段人口466万人,占当年出生人口2500人的不足20%。而26岁到50岁的,驾驶员,机动车驾驶员人数达到3亿人,占比73%,平均每一岁年龄段达到1200万人,占比近50%。18到25岁年龄段的驾驶员人数达到5100万人,占比12%,折算每一岁年龄段,应该有近1000万人,考虑到很多25岁以下年轻人仍属于大学期间,因此实际的驾照普及率,应该说达到70%左右。

考虑到机动车驾驶员很多并非汽车驾驶员,过去一些中老年人都有二轮摩托车驾驶证,而没有汽车驾驶证,中老年人的汽车驾驶证普及率相对偏低。未来中老年人出行,仍考虑个性化出行为主,未来中老年需求应该有更大提高。

目前中国私家车保有量在1.89亿台,占全国小客车的保有量2.01亿台的94%,相对全国汽车驾驶员3.69亿人的渗透占比为51%,未来仍有提升潜力。

2018年私家车保有量净增量估计有1900万台,较2014年的1700万台相对不多,远低于2016年和2017年的私家车保有增量,因此稳定汽车消费意义重大。

汽车消费作为可选消费品,其消费拉动意义大,汽车行业产业链长,对生产、消费、投资各方面都有良好的促进。因此按照稳定汽车消费的政策方向,拉动汽车市场可持续增长。

5.汽车经销店体系的稳定有市场原因

虽然新零售趋势下的官网销售效果很好,但目前完全替代线下经销商仍有难度。

中国汽车经销店的运营成本偏高,占地面积大、装修成本高、服务标准高,似乎总被吐槽。尤其是近两年销量不理想,导致部分经销商的生存压力较大。但无论如何4S店模式仍是主流模式。虽然品牌管理办法被修改为汽车销售管理办法,但汽车品牌的品牌销售模式和4S店模式仍良好保持,这也是市场力量的结果。

经销店有利于品牌信任度提升。目前的经销店有利于企业产品品牌提升,其服务流程规范,细节满意度高,为品牌带来很好的提升。如果仅是电商的展示,那也需要一定数量规模的门店交付和服务支撑。

区域经销商门店的信息反馈和品牌传播功能仍是有价值的。如果关闭经销商店面,也意味着产品与用户接触的机会下降。

经销店有利于平衡供需和多元盈利。国内购车需求是季节性波动的,而生产供给是刚性的,因此必须有中间环节的缓冲。很多人不理解4S店的库存高,渠道就是用来存库存的蓄水池,经销商就是要有平衡厂家生产与需求产销的蓄水池。

国产电动车能快速销售出去,很重要的是依靠经销体系的各种能力。官网的降价是需要的,线下实体店的营销网络也是需要的。虽然常说经销商卖车不挣钱,但线下网络的销售与金融服务、保险等其他服务都是高利润和消费者需要的,应该更好的全方位满足客户需求。

6.期待逐步放开限购释放消费潜力

汽车消费占社会消费品零售总额比重非常大,汽车消费增速回落直接影响消费增长动力。前期特大城市先后推行限购乘用车的做法来改善交通拥堵。虽然汽车限购政策对于城市交通拥堵治理具有简单、便利、易操作、见效快等懒政特点,然而并没有从根本上解决城市交通拥堵问题。

乘用车限购抑制消费,成为消费发展的短板。虽然限购城市规模大,发展好,但不仅成都、重庆、武汉、西安、郑州等大型城市,东莞、石家庄、青岛等很多非限购城市汽车保有量已经大幅超越杭州、广州等明星城市。

很多限购城市宣布限购时都把限购乘用车作为暂时措施。随着技术进步,城市交通管理手段的提升,非限购手段也有能力改善城市交通环境。

未来限购城市如果能响应国家部委号召,优化限购政策,逐步放开一部分指标并最终取消限购,提高城市交通综合治理水平,将促进消费实现拉动经济可持续增长。

更多阅读: