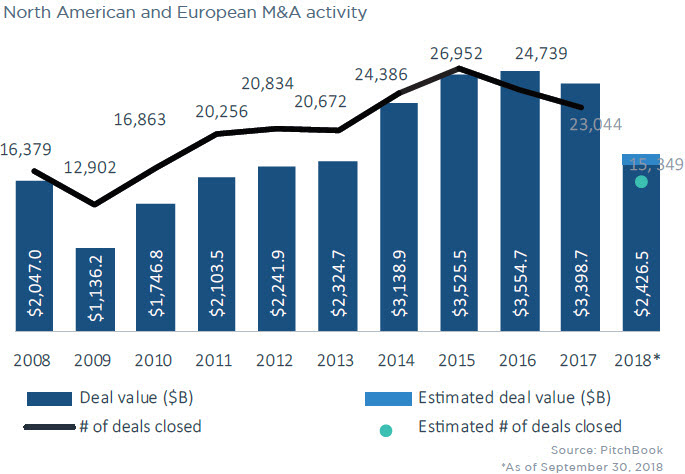

欧洲和北美的并购活动正在加速,今年前9个月共有超过15,000笔交易,总价值为2.4万亿美元。第三季度公布了数十宗备受瞩目的交易,一些重要的大型交易已经结束,但交易价值和交易量总体有所下降,因为并购活动很容易受到北美利率上升的影响。

在交易量降低的情况下,交易价值保持稳定

第三季度并购交易额达8,227亿美元,连续第二个季度总值超过8000亿美元。一些行业专家将2018年称为“大型交易年”,其中45笔交易价值超过50亿美元。上个季度还关闭了两笔200多亿美元的交易,包括Abertis Atlantia和Keurig Green Mountain。

第三季度并购交易额达8,227亿美元,连续第二个季度总值超过8000亿美元。一些行业专家将2018年称为“大型交易年”,其中45笔交易价值超过50亿美元。上个季度还关闭了两笔200多亿美元的交易,包括Abertis Atlantia和Keurig Green Mountain。

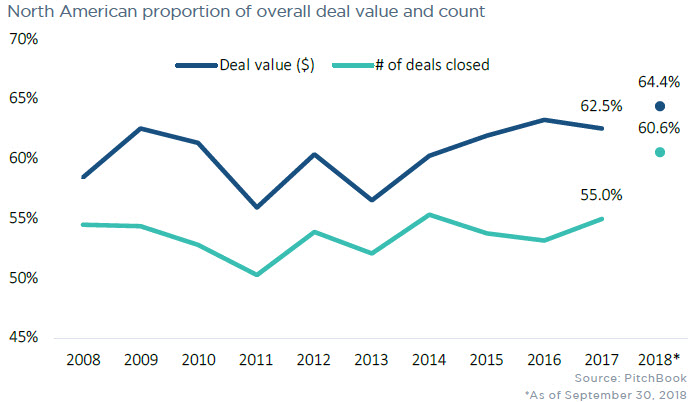

北美占交易价值的比例最高

今年到目前为止,北美和欧洲市场已经出现差距,后者的活动有所减少,而前者与前几年保持一致。 2018年,北美占交易价值的64.4%,占两个地区交易数量的60.6%。这两个数字均高于前十年的平均值(60.3%和53.5%)。

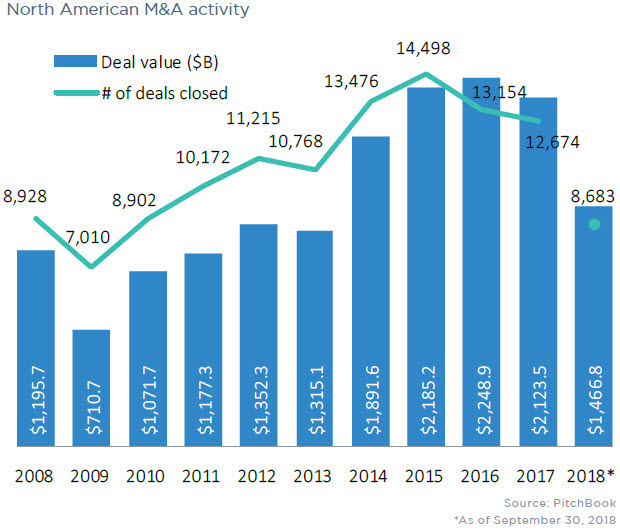

近年来北美并购活动的增长速度平稳

近年来北美并购活动的增长速度平稳

与欧洲经济放缓相反,北美的并购活动相对较好,但仍略有下降。截至第三季度,北美8,683宗并购交易成交额接近1.5万亿美元,分别同比下降9.0%和8.2%。但是,在宣布或正在进行的10宗规模最大的并购交易中有9宗针对的是北美企业。

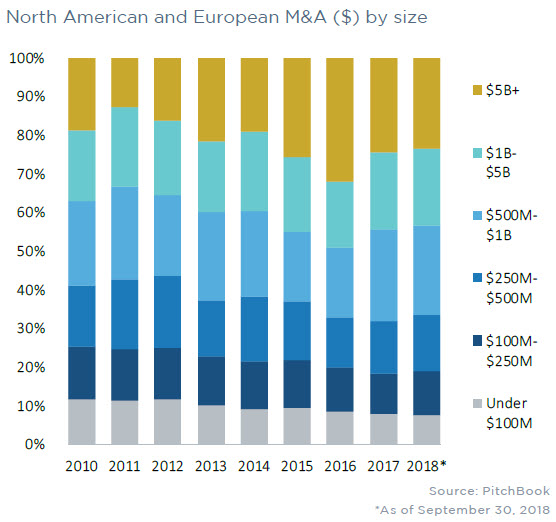

较小的交易占整体并购价值的比例减少

较小的交易占整体并购价值的比例减少

超过1亿美元的交易数量今年继续增长,延续了几年前的趋势。同样,规模较小的交易在总交易价值中的份额也越来越低,到目前为止,交易额低于1亿美元的交易价值份额不到8%。第三季度,这一最小类别占所有交易价值的6.7%,而2017年第三季度为7.6%。

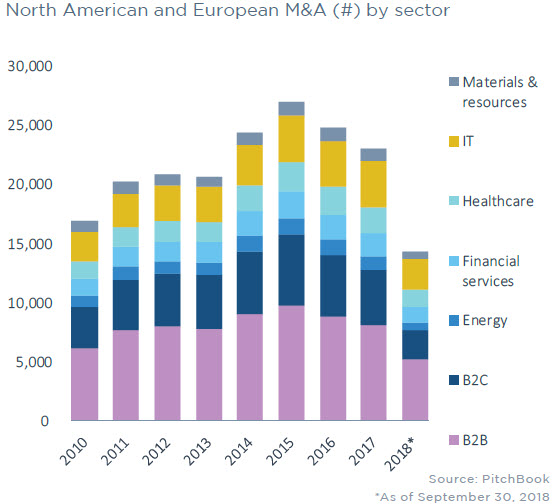

IT部门首次比B2C完成更多的交易

IT部门首次比B2C完成更多的交易

IT部门在2018年的步伐并不像过去几年那样。相比之下,B2C行业的交易数量大幅下降,这使得IT部门(2,600宗)并购交易量首次超过B2C(2,450宗)。

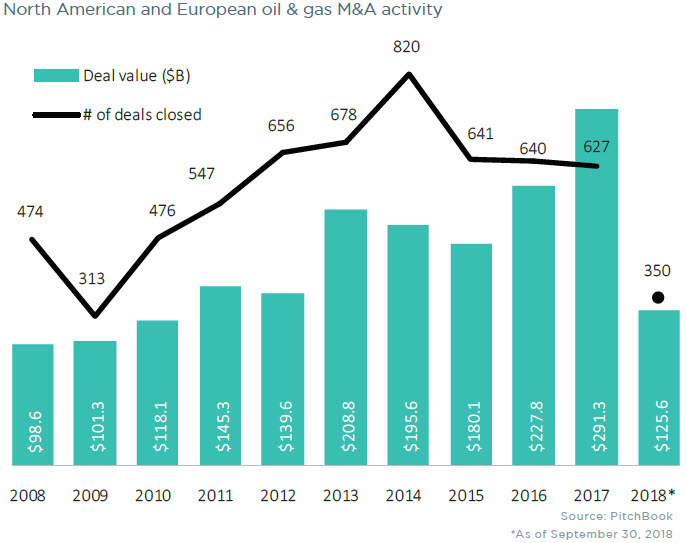

石油和天然气交易价值下降

石油和天然气交易价值下降

与去年创纪录的业绩相比,石油和天然气行业的交易大幅减少,特别是在总交易价值方面。截至9月30日,石油和天然气行业的并购活动包括350宗交易,总价值达1256亿美元,同比分别下降23.6%和49.1%。

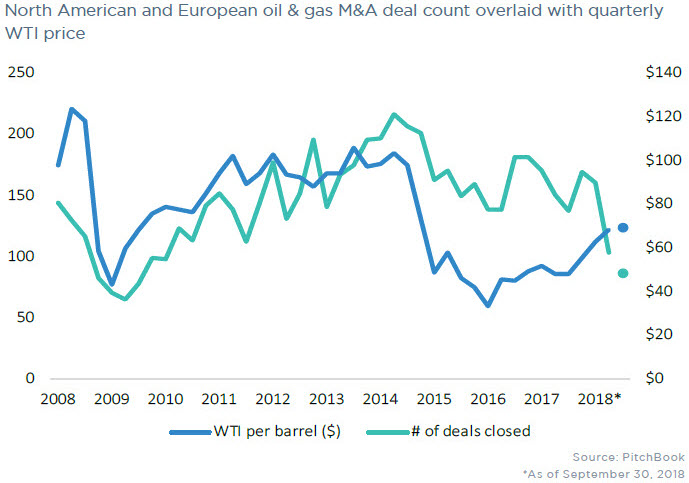

尽管油价回升,石油和天然气交易数量继续下降

尽管油价回升,石油和天然气交易数量继续下降

石油价格是石油和天然气行业的主要推动因素。尽管第三季度油价达到2014年第四季度以来的最高点,但交易数量和交易价值与2017年相比都在下降。

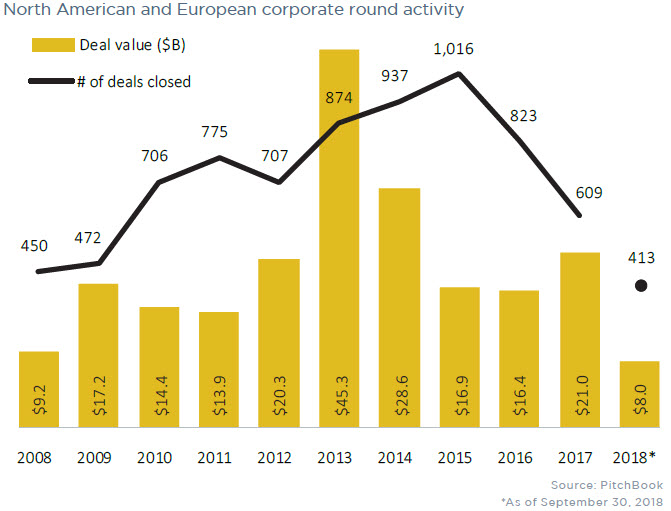

2018年企业轮次急剧下降

2018年企业轮次急剧下降

企业轮次,指战略合作伙伴的少数股权投资,通常用于建立可能最终以收购或合并结束的关系。尽管并购交易量和价值保持相当稳定,但在2015年达到高峰,那之后这一数字一直在急剧下降。

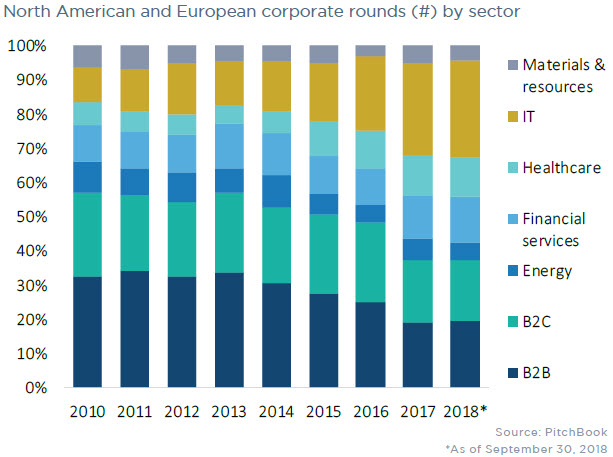

技术比例增加了一倍多

技术比例增加了一倍多

在企业轮次中,IT部门在交易数量方面的增长幅度最大,从2010年的10.1%增加到今年的28.8%。

更多阅读: