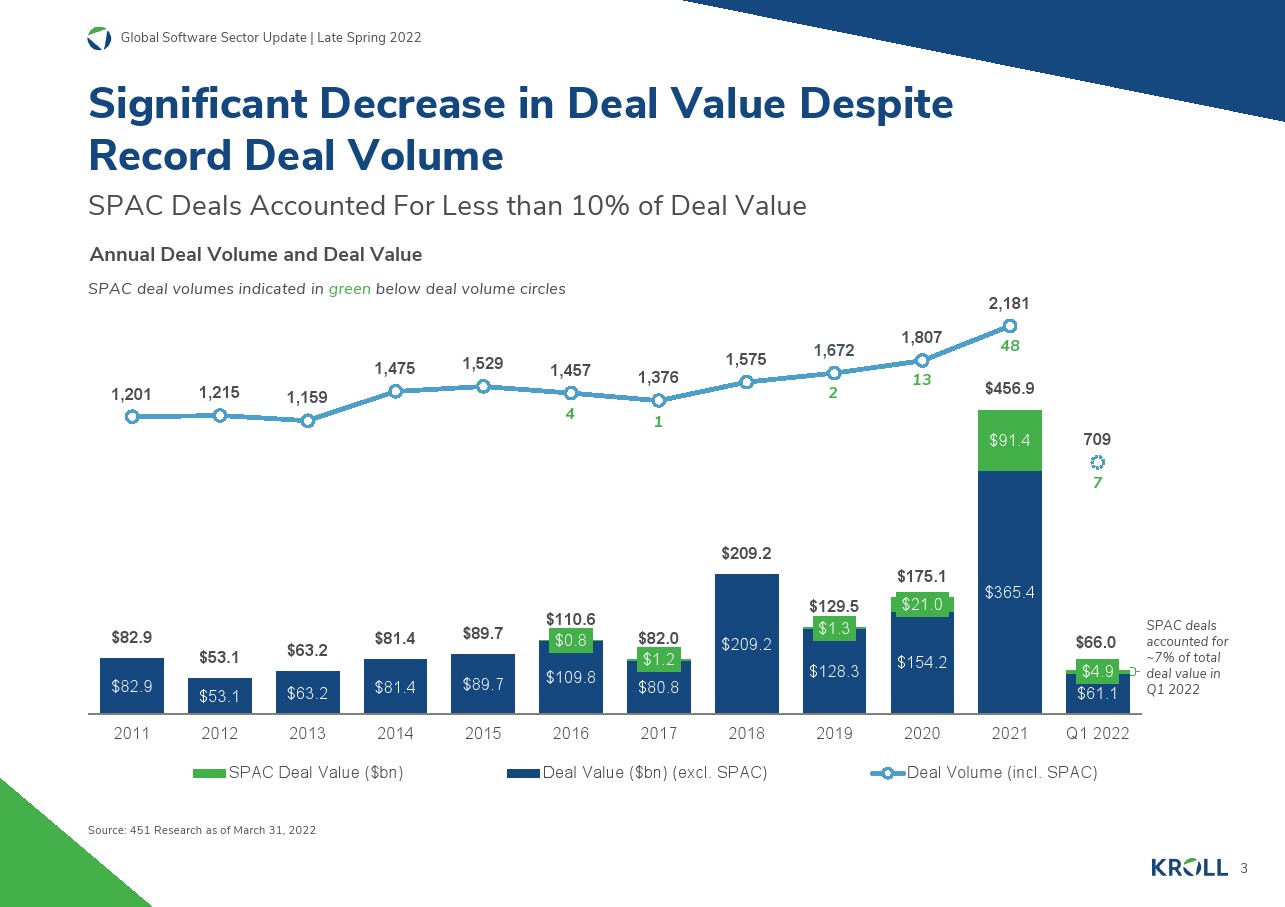

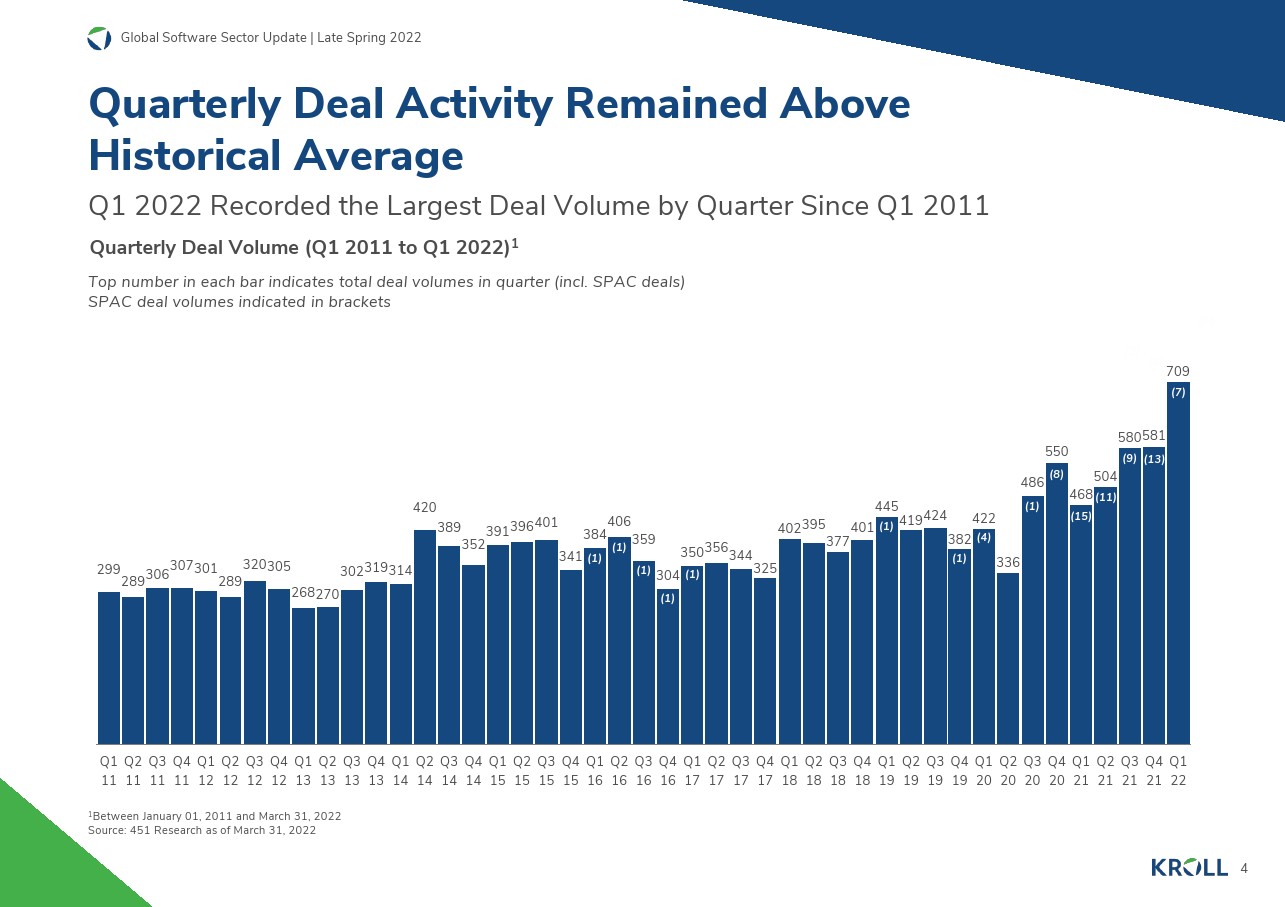

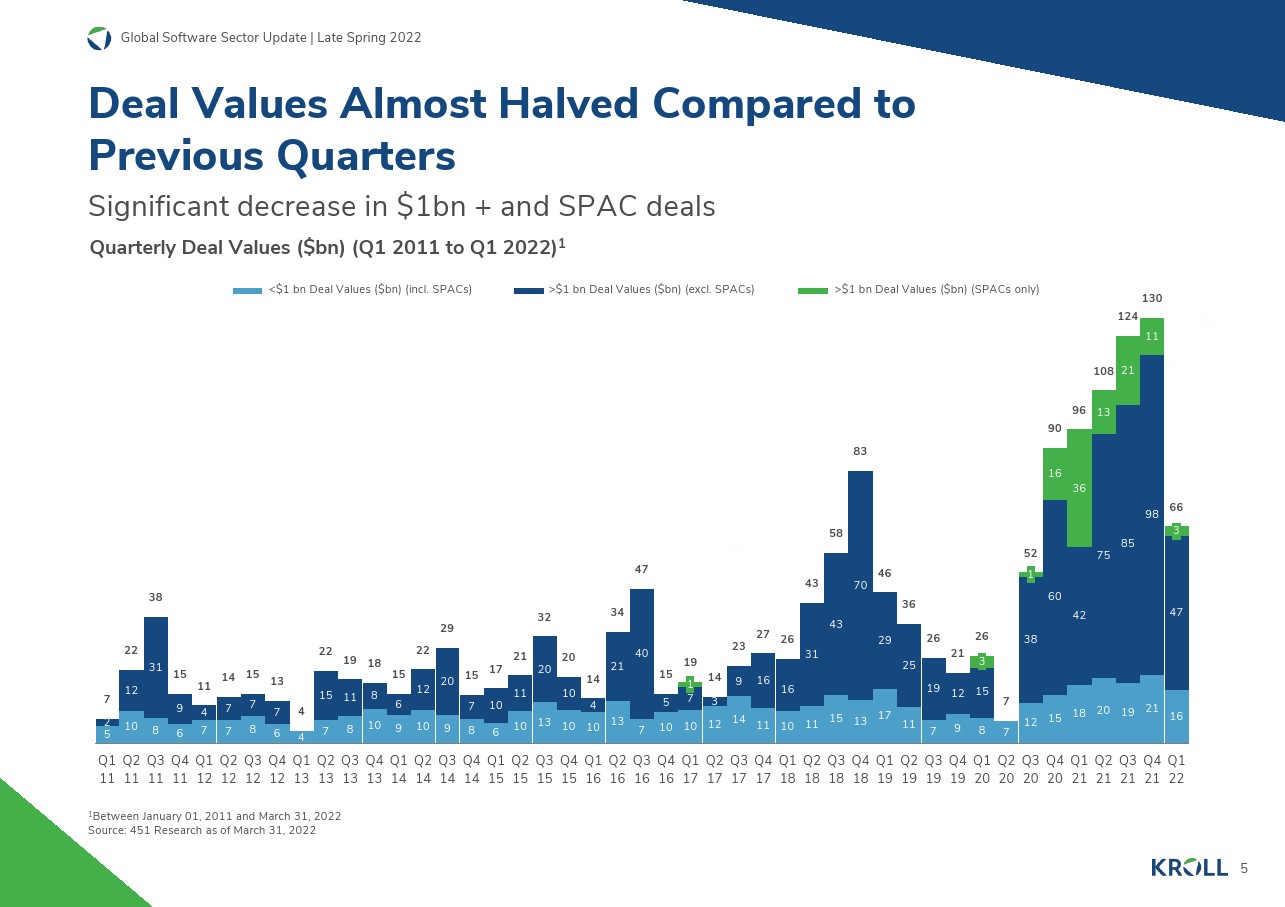

在连续六个季度加速活动之后,交易额和交易量在2021年第四季度达到创纪录水平。2022年第一季度是一个喜忧参半的季度。交易数量继续加速并创下709笔的季度记录,但总交易价值相对于2021年显著下降。大宗交易(价值超过10亿美元)的交易额急剧下降约50%,从980亿美元降至470亿美元。与2021年相比,SPAC交易活动也显著下降。2022年第一季度强劲的中端市场活动凸显了对软件作为增长行业的持续信心以及专注于软件的PE买家的持续兴趣。

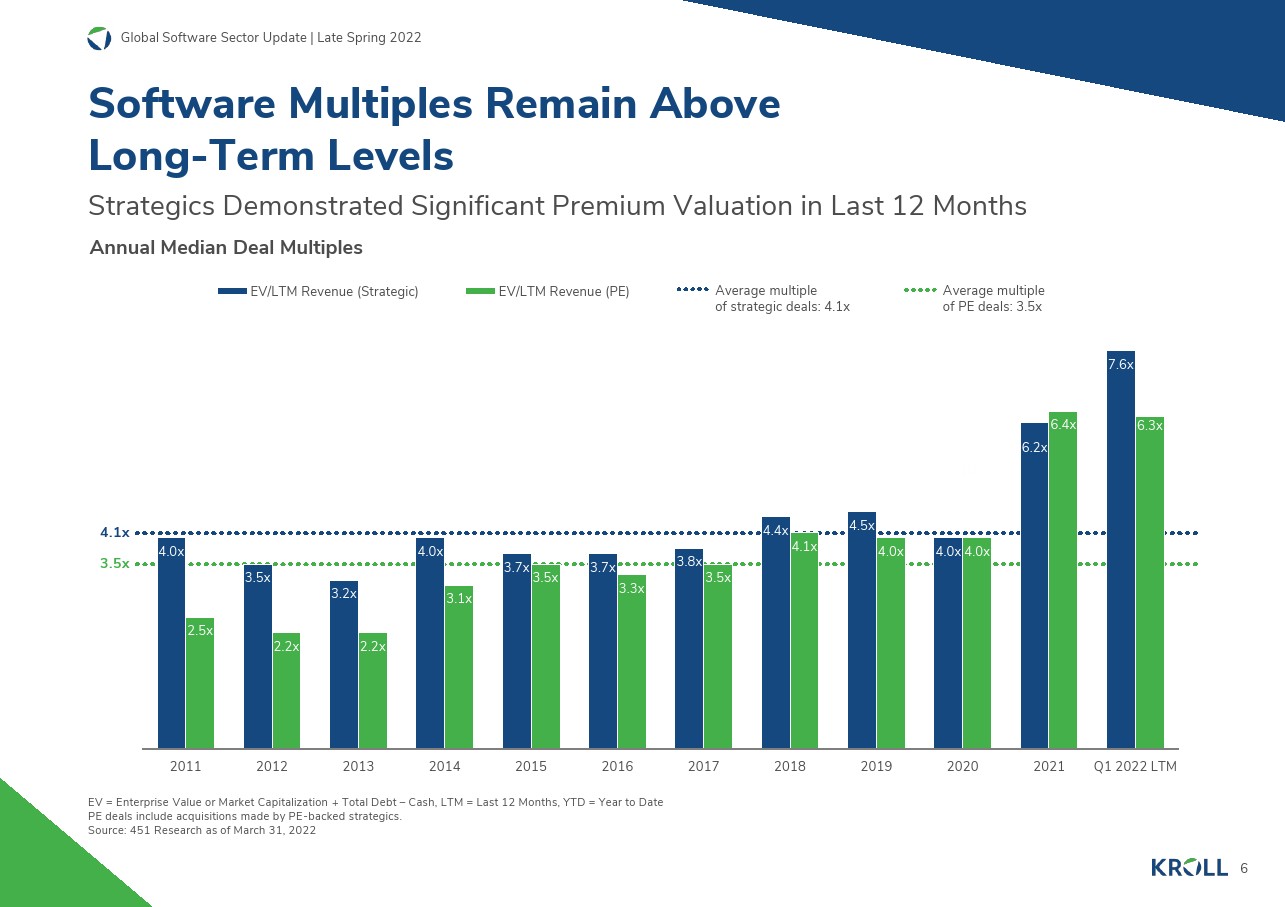

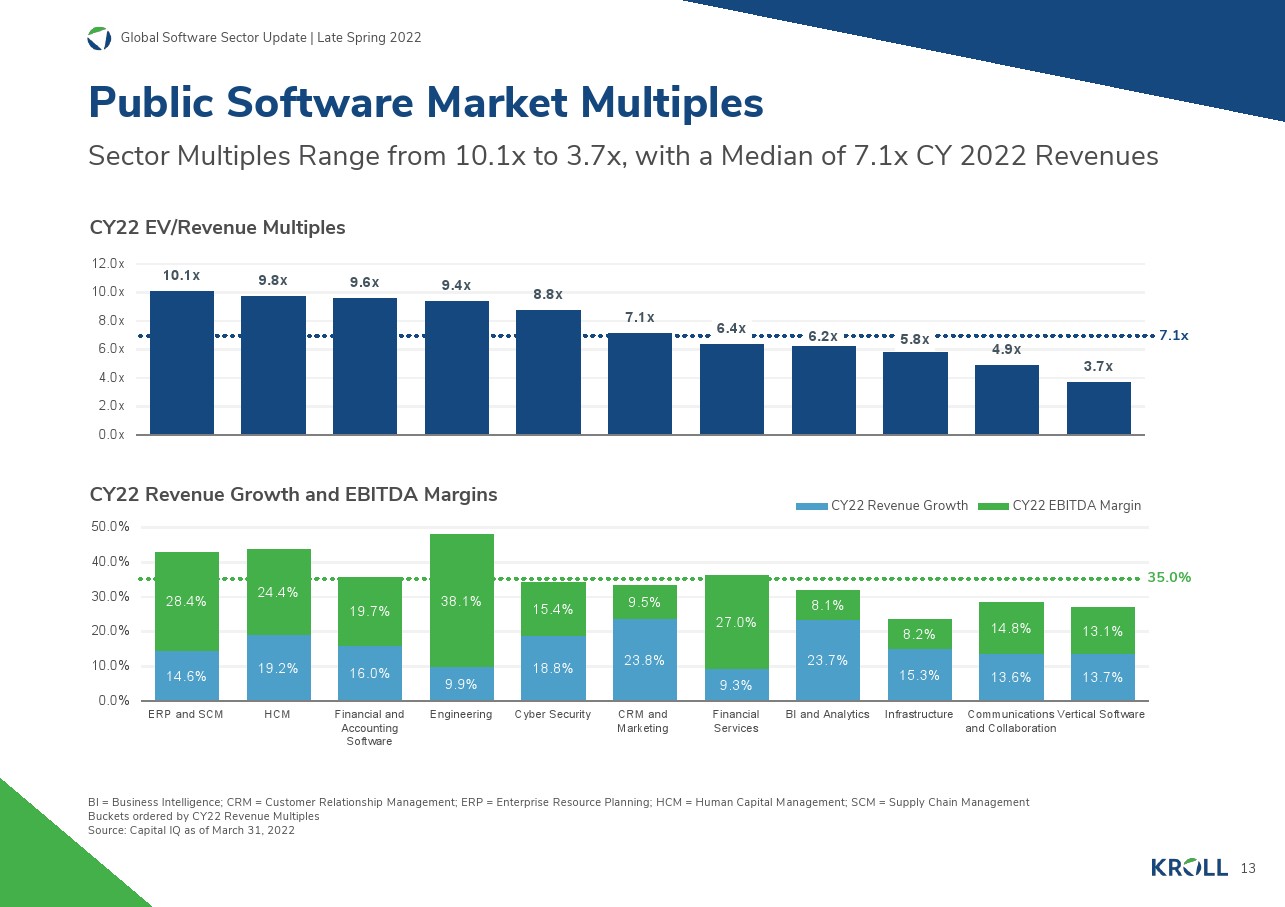

但是,包括持续通胀在内的宏观不利因素导致货币政策收紧,信贷市场出现重大动荡。近期盈利能力有限或为负的公开交易的高增长使SaaS股票受到的打击尤其严重,因为未来现金流的折现幅度更大,平均估值回到或在某些情况下低于大流行前的水平。同时,中端市场对优质软件资产的需求和竞争强度反映在第一季度的并购交易倍数上,该倍数与2021年的水平基本一致,PE交易为6.3倍,战略交易为7.6倍。

由于第二季度继续经历公开市场的波动,Kroll预计大宗交易将继续放缓,但中型交易活动水平将持续。在估值方面,虽然第一季度未看到对私营公司估值的影响,但预计上市公司和交易倍数的趋势将在2022年剩余时间内趋同。这是由于上市公司股价下跌的衍生影响,私募股权收购者在估值方面变得更加自律,战略买家更有选择性地参与。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: