一、电信业务总量、收入及固定资产投资

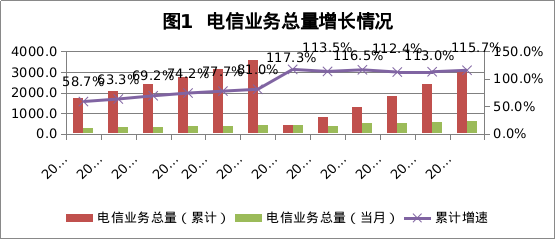

1-6月累计完成电信业务总量3070.5亿元,同比增加115.7%,其中6月当月完成637.3亿元。固定话音、固定数据及互联网、固定增值及其他业务总量分别增长-18.5%、8.5%、23%;移动话音、移动数据及互联网、移动增值及其他业务总量分别增加-8.7%、168.5%、6.1%。

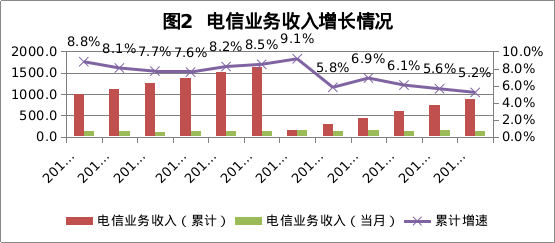

1-6月累计实现电信业务收入896.4亿元,同比增加5.2%,其中6月当月实现收入149亿元。话音收入减少17.3%,非话收入增加10.7%,非话收入份额达到84.7%;固定、移动通信业务收入分别增加3.2%、6.1%,固定通信业务收入份额达到29%。

表1 电信业务收入结构

| 指标名称 | 数值 | 增速 | 份额 | |

| 2018年6月 | 2017年6月 | |||

| 话音收入 | 137.2 | -17.3% | 15.3% | 19.5% |

| 非话收入 | 759.2 | 10.7% | 84.7% | 80.5% |

| 固定通信 | 259.7 | 3.2% | 29.0% | 29.5% |

| 移动通信 | 636.7 | 6.1% | 71.0% | 70.5% |

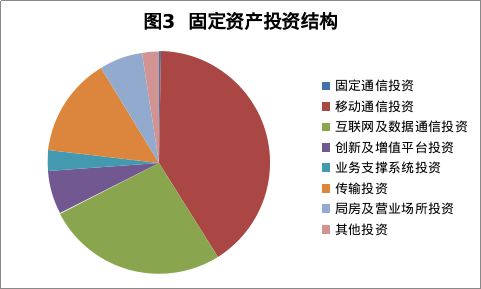

受季度末的影响,本月固定资产投资完成额大幅上涨。1-6月,累计完成固定资产投资138亿元,同比减少1%,其中6月当月完成投资61.6亿元。

二、电信业务量及提速降费情况

固定本地电话通话时长同比减少33.2%、固定长途电话通话时长同比减少35.1%;移动电话来去话通话时长同比减少7.7%,移动短信业务量同比增加27.6%;固定、移动互联网接入流量同比分别增加24.1%、167.7%。

本月电信业务综合资费水平为0.2919,较上年底下降36.4%;家庭固定宽带接入资费水平为28.1元/月,较上年底下降14.2%;手机上网流量资费为12.5元/G,较上年底下降39%。

表2 资费水平情况

| 指标名称 | 2018.06 | 2017.06 | 2017.12 | 同比增幅 | 较上年底增幅 |

| 综合资费水平 | 0.2919 | 0.5985 | 0.4590 | -51.2% | -36.4% |

| 宽带资费水平 | 51.8 | 62.1 | 56.6 | -16.6% | -8.5% |

| 家庭宽带资费水平 | 28.1 | 34.7 | 32.8 | -18.8% | -14.2% |

| 移动流量资费水平 | 12.7 | 29.9 | 20.7 | -57.7% | -38.9% |

| 手机上网流量资费水平 | 12.5 | 29.8 | 20.5 | -58.1% | -39.0% |

三、用户发展情况

(一)电话用户

电话用户总数为18551.4万户,当月增加89.4万户,普及率为168.7部/百人。固定电话用户数为2326万户,当月减少14.3万户,普及率为21.1部/百人;移动电话用户数为16225.4万户,当月增加103.7万户,普及率为147.5部/百人。

(二)固定宽带用户

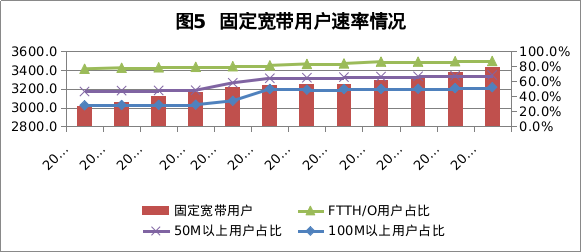

固定宽带接入用户数当月净增55.7万户,总数为3431.8万户,家庭宽带用户数为2903.5万户,较上月增加36.3万户,家庭宽带普及率为87.8部/百户。光纤接入用户2994.5万户,占宽带用户的比例为87.3%,环比增加0.3个百分点。

50M以上用户当月增加71.4万户,总数为2352.6万户,占比提升1个百分点,为68.6%;100M以上用户当月增加71.1万户,总数为1793万户,占比提升1.2个百分点,为52.2%。

(三)移动宽带用户

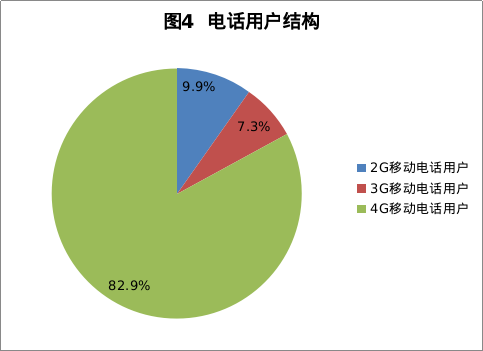

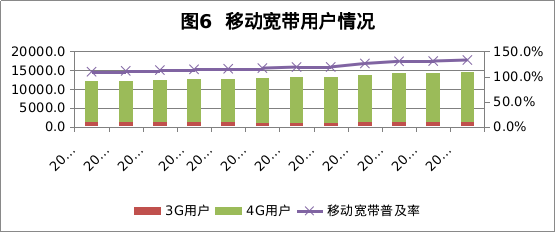

3G用户略增,移动宽带用户增幅扩大。移动宽带用户数当月净增229万户,总数为14622.4万户,移动宽带用户普及率达到132.9部/百户。3G用户本月正增长,增加44.8万户,总数为1176.6万户,4G用户当月净增184.2万户,总数为13445.8万户,4G用户占比为 82.9%。

移动互联网用户数为15058.6万户,其中手机上网用户数为13607.6万户。

(四)融合用户

4K用户持续增长,但增量基本为新增IPTV用户,存量非4K IPTV用户转化速度近乎停滞。IPTV用户数为1703.1万户,其中4K用户为1346.7万户,占IPTV用户的比例为79.1%,环比提升0.9个百分点。50M、100M以上4K用户数分别为1192.3万户、1053.6万户,占4K用户的比例分别为88.5%、78.2%。IPTV、4K用户当月增量分别为55.6万户、58.1万户,两者增量基本持平,可以认为,存量IPTV用户升级为4K的量非常少。

四、信息基础设施建设情况

光缆线路长度为251.6万公里,较去年底增加10.4万公里,其中长途光缆、本地网中继光缆、接入网光缆线路长度分别为5.6万公里、82.9万公里、163.2万公里,光纤宽带(FTTH)覆盖家庭数为12040.4万户。

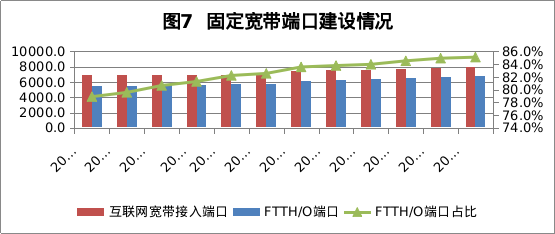

固定宽带接入端口数为7987.7万个,其中FTTH/O端口数为6803.1万个,占端口总数的比例为85.2%,当月提升0.2个百分点。

受口径调整影响,4G基站数略有减少。移动通信基站数为61.2万个,其中3G、4G基站数分别为13.9万个、31.3万个,4G基站占比为51.2%,较上个月提升0.5个百分点。广东移动本月调整口径,4G基站报送口径与集团公司保持一致,新口径不含FDD基站数量,受此影响,全省4G基站数较上月减少0.2万个。

五、地市情况

表7 地市主要指标情况

| 指标名称 | 电信业务收入 | 固定宽带用户 | FTTH/O用户 | 4K用户 | 4G用户 |

| 全省 | 896.4 | 3431.8 | 2994.5 | 1346.7 | 13445.8 |

| 广州市 | 186.8 | 517.2 | 427.2 | 185.4 | 2589.2 |

| 深圳市 | 201.6 | 490.7 | 425.7 | 126.5 | 2441.7 |

| 珠海市 | 22.0 | 102.1 | 83.6 | 32.6 | 308.2 |

| 惠州市 | 35.4 | 185.9 | 168.1 | 71.7 | 605.8 |

| 东莞市 | 89.4 | 290.1 | 256.4 | 97.4 | 1492.0 |

| 中山市 | 35.6 | 180.9 | 158.0 | 55.6 | 589.3 |

| 江门市 | 26.5 | 161.3 | 145.1 | 70.8 | 453.3 |

| 佛山市 | 73.9 | 274.3 | 248.9 | 106.0 | 1081.5 |

| 肇庆市 | 16.2 | 95.5 | 84.2 | 48.7 | 308.3 |

| 汕头市 | 27.2 | 146.4 | 132.5 | 63.7 | 507.4 |

| 汕尾市 | 9.2 | 55.1 | 50.9 | 27.1 | 194.3 |

| 潮州市 | 10.5 | 72.6 | 62.0 | 33.3 | 217.2 |

| 揭阳市 | 19.2 | 119.4 | 106.4 | 57.7 | 391.6 |

| 阳江市 | 10.9 | 70.1 | 64.5 | 37.5 | 191.6 |

| 湛江市 | 26.6 | 156.0 | 126.5 | 63.8 | 504.9 |

| 茂名市 | 19.4 | 115.7 | 98.1 | 52.0 | 396.6 |

| 韶关市 | 11.1 | 77.3 | 67.7 | 42.0 | 217.3 |

| 河源市 | 10.4 | 65.1 | 58.9 | 34.9 | 201.7 |

| 梅州市 | 13.1 | 101.1 | 93.8 | 55.6 | 289.9 |

| 清远市 | 14.8 | 96.7 | 85.4 | 52.4 | 291.9 |

| 云浮市 | 8.5 | 58.5 | 50.8 | 31.9 | 172.0 |

六、全国排名情况

电信业务总量增速排全国第23名,较上年底后退11位;电信业务收入增速排全国第14名,较上年底后退3位;每百元收入完成投资15.4元,排全国第25名,较上年底前进5位;综合资费水平排全国第6名,较上年底前进7位。

移动宽带用户普及率排全国第3名,次于北京、上海;FTTH/O用户占比排全国第19名,较上年底前进9位;50M以上用户占比排全国第30名,较上年底后退5位,仅高于四川;100M以上用户占比排全国第16名,较上年底后退8位;4G用户占比排全国首位。

FTTH/O端口占比排全国第21名,较上年底排名不变;4G基站占比排全国第26名,较上年底后退1名。

来自:广东信息通信业

更多阅读: