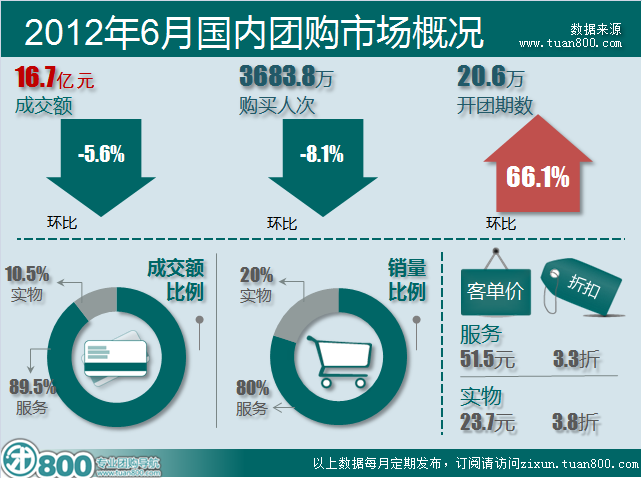

据团800统计,6月份国内团购市场共计开团为20.6万期,成交额约16.7亿元,购买人次约3683.8万。以上数据与5月份比较,开团期数猛增66.1%,成交额下降5.6%,购买人次下降8.1%。尽管相较于去年团购市场规模已有长足发展,而环比则延续了最近几个月的震荡趋势。 对于行业持续震荡,我们在《5月份报告》中分析了两方面原因:一是商户端和用户端的资源瓶颈,二是团购行业理性发展的氛围日渐浓厚。但是,将连续4个月的成交额环比差罗列出来,依次是3月到4月的跌0.4亿,4月到5月的涨0.8亿,5月到6月的跌1亿——震幅呈现放大的趋势。按照我们在5月份报告分析的两点原因,从逻辑上推理,市场应该是趋于合理、平稳、滞涨的现象,表现为小幅震荡,也就是盘整。如果震幅继续放大,则推断可能有其他干扰因素的加入,将市场推向了不稳定、更复杂的局面,我们将继续对此趋势保持关注。 从6月份的大数据上看,购买人次环比下降8.1%,与成交额数据下降5.6%彼此两相呼应。尽管历次数据报告的经验显示购买人次下降并非成交额下降的必然理由,但是6月份开团期数环比大幅增长66.1%这项数据还是揭示了团购行业的隐忧—— 开团期数如此大幅增长,成交额与购买人次却双双下滑,这显然说明行业的造血能力仍然让人忧虑,现有团购用户忠实程度以及团购网站挖掘新用户的能力都存疑;再加之团购用户兴趣下降,导致消费者人群进一步缩减,造成用户群缩减趋势难以扼制的隐忧。这将导致一个恶性循环的发生,即因为团购总体用户规模短期难于突破,团购站通过增加团单的方式期望刺激消费,而每一单的命中率和增加并未如预期,于是继续挖掘新的团单上线……这与整体转型的趋势来说有一些相悖,实际上我们看到参与单纯型团购的商户覆盖度已经接近饱和,如果不能产生新的团购模式变化,用户规模和兴趣并不会因此有等比例的提升,甚至难掩小幅震荡的趋势。 从细分数据来看,6月份开团期数环比增长66.1%,其中实物类商品开团期数环比增长69.9%,服务类团购环比增长65.3%。尽管增幅比例相差不是太多,但由于服务团购开团期数的绝对增长达7.3万期,且该类客单价为51.5元,远高于实物类团购的23.7元,因此6月份服务类团购份额呈现上升趋势——成交额占比上升6.5个百分点,达89.5%;销量占比上升9个百分点,达80%。另外,以京东为首的各大电商网站纷纷推出血拼价格的年中大促,在一定程度上也挤压了6月内团购商品单的增长空间。 •“泛团购时代“到来 团购网站数量衰减趋缓 据团800月度巡查,6月份现存团购网站数量为2976家,较上月减少20家。根据连续几个月的观察,我们绘制出今年上半年团购网站数量变化的曲线图,总体趋势是数量上在衰减,如下图。但我们也注意到5月份和6月份的衰减有所趋缓,尤其是6月份,实际上本月也有19家新增的小型团购站,但与关闭和转型的变化相比,总体呈现下滑趋势。

根据我们在去年8月和今年5月两次抽样调查的结果,截至目前,相较于高峰期已有六成左右的网站退出团购运营,现存的团购网站数量在3000家以内。根据对团购概念的不同界定,网站数量规模的统计也会呈现差异,比如按照我们在今年5月份的这次抽样调查,严格定义下的服务类团购运营网站大约只剩下1000多家。但随着团购概念越来越深入人心,行业逐渐进入“泛团购时代“——我们在年初预见的三大趋势之一,也成为现实:电商网站纷纷开设团购平台,或成为自己促销推广的工具,或者索性就将其变为类似聚划算的复合型团购平台,用自身网站的剩余流量变现,同时对团购站们来说这也是一个新的用户增长渠道。除了专门从事团购服务的网站外,一些商家也试图自己搭建专属的团购网站,来将自己的线下产品搬到线上开团销售。这类商户并没有团购站那么大的市场野心,更多是从过往参加团购后的ROI评估上发现这一渠道的巨大价值。6月份新上线的19家网站中,就有7家属于摄影机构自营的团购站点。我们预测,在一定时期内,这种商户揭竿而起的类团购站可能会继续涌现,而它们并不需要负担过多的运营和开拓成本,只是将自己的生意做到了网上。从这种行业现象来看,团购模式正在走一个轮回,从最开始源自消费者的集体批发,到后来团购站成为商业模式中的主导角色,再到现在成为传统商户“触网”打造生活电商的入口和起始点。商家自己建团购网站,是未来的大趋势吗?我们的观点是仍然有待观察。实际上搭建成本低不等于运营成本为零,线上流量的采买和用户招揽,对线下的商户来说,依然是一门全新的学问。对于特定的几个细分行业,比如摄影写真或者有直接的流量来源(本地生活论坛、团购导航等),但大部分商户的专业竞争力仍然不在于此,它们仍然会期待本地生活商城的出现,或者类似聚划算管理的本地生活服务供应商的中间角色为它们对接正确的潜在消费人群。对一门心思做团购的团购网站们来说,说服商户放弃自立门户,而在自己的平台内登记入驻,可能是未来的一项新任务。 二、6月及上半年团购网站销售数据分析 •6月数据:十强前四名你追我赶 千品网首次杀入前十榜单 6月前十名的主要团购站表现整体上不尽如人意,只有大众点评网和糯米网本月的增长让人惊喜,而美团和窝窝团则继续保持在总队列前。实际上在看似小有起伏的第二季度内,团购市场总成交额已经在貌似坚硬的外表下发生了许多内部的质变:前十名的团购站中除了发生整合的消息外,关于业务转型的话题一直纷扰不断。我们认为部分团购大站会严肃评估团购业务带给公司的总体贡献以及为此花费投入的性价比,在这种审慎心态下6月份起团购站们普遍不再“打肿脸充胖子”,而是采取更务实的方式控制好营销成本。 同时,我们也可喜的发现大部分团购站不再刻意追求单纯交易额上的绝对领先,而开始在内部用更为科学的方法把毛利记为传统意义上的收入。这并非特例,实际上Groupon在2011年夏天也因为如何计算及区分销售流水和毛收入而屡遭业内质疑。换句话说,公众无需为团购站动辄几亿的月流水而惊呼神奇,按照现在的平均毛利水平5%~8%,那大概就是一个月1000万到2000万元的收入,而这样的情况在互联网行业中只能算是不错的开始。 关于统计数据中的客观误差和如何控制其中的水分问题,我们一贯的态度是坚持用各家输出的API数据自动计算出当月的交易额,并和各站的往期页面中的数字进行二次比对去重后得出统计结果。而根据详细的验算会发现一部分团购站在多城市下的团单重合累积报数等问题愈发严重。是默许API中这样的数据干扰还是有所行动?行业的浮躁引发公众的犹疑。我们认为走到今天的团购行业需要重新厘清自己的定位,喧闹的时代已经过去,这对每个还活着的团购站来说都是一样的责任。我们会在坚持客观统计的基础上,采取更为主动和高频次的统计方法,让更加接近真实的数据成为行业自身发展的参考。当然,作为站外的第三方统计工作永远没有办法获得绝对的真实。我们固然寄望公众舆论的监督,但更希望团购网站们能一起站在行业高度的立场来认识并行动。

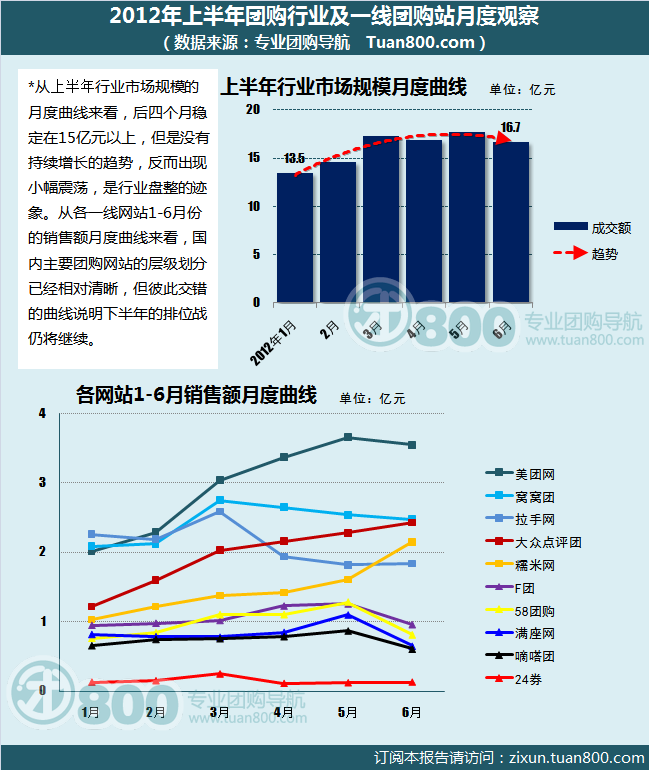

将6月份行业16.7亿元的总量与5月份的17.7亿元对比,我们看到了近1亿元的较大幅度缩水,但从上图中团购站销售数据来看,各网站其实是有升有降的,并没有全线“跳水”。比如糯米网和大众点评团在6月份纷纷进行了2周年活动的大促,6月份网站成交额环比增长分别为5000多万元和近2000万元,而这样的增长态势则有望因用户的购买惯性延续到7月。此外,在团购站样本圈之外的聚划算则连续多个月发展稳定,一个好的用户基础平台加上经验丰富的商户运营,可以保证业绩的稳定。 主流团购网站10强榜的三甲席位在4月份发生了更替,拉手网跌出前三,三甲排名依次是美团、窝窝团和大众点评团。这个排名目前维持到了第3个月。从6月份数据来看,仍然位列第三的大众点评团正在步步逼近前2名,并且糯米网也迈过2亿元大关——传统三强除拉手网跌出前三外,美团网与窝窝团的领先优势也呈缩小趋势,被赶超的压力增加。6月份成交额前10名团购网站的名单也发生了变化。值得关注的千品网6月份跻身10强榜第10名,成交额达3229万元,而高朋网和24券则从榜上消失了。综合以上数据和信息得出的结论是,尽管行业马太效应不容置疑,但一线网站之间的排位战和淘汰战才刚刚好戏上演,谁能成为笑到最后的三五家?谁能一家独大?现在断言还为时过早。近3个月不乏三甲名次更替的事件,并且10强名单中也是新人笑旧人哭——既有新上榜者,也有从此名落孙山无人识的。这场马拉松似的淘汰赛,离“只剩三五家”的论断还很遥远,甚至再过3至6个月也不见得有分晓。 •半年数据:层次清晰但排位下半年仍有变数

从上半年行业市场规模的月度曲线来看,后四个月稳定在15亿元以上,但是没有持续增长的趋势,反而出现小幅震荡,是行业盘整的迹象。从各一线网站1-6月份的销售额月度曲线来看,国内主要团购网站的层级划分已经相对清晰,但彼此交错的曲线说明下半年的排位战仍将继续。 三、2012年上半年行业数据分析 •半年数据同比去年看到增长 也看到瓶颈 每逢6月份回顾半年数据是惯例,而今年上半年的数据还有去年同期数据可比,更值得一看。

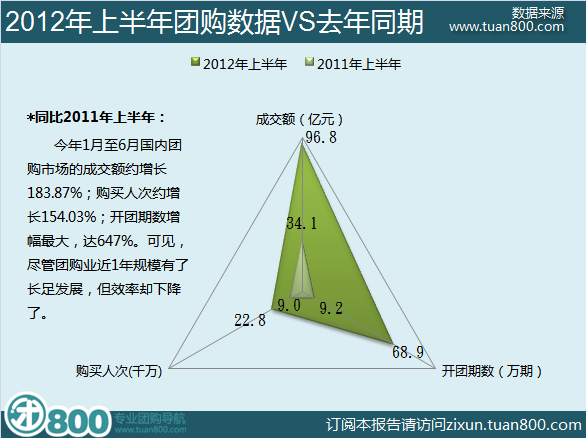

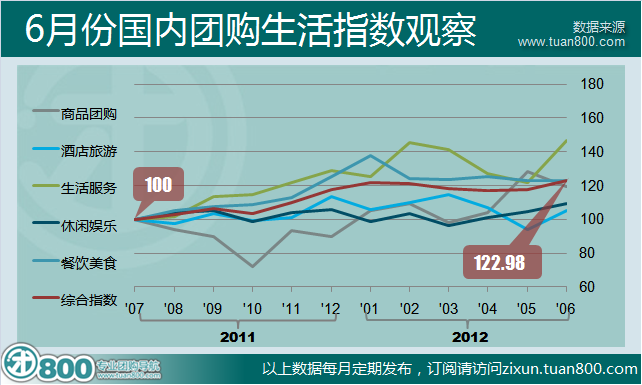

据团800连续统计的数据,尽管团购业近1年规模有了长足发展,但效率却下降了。去年上半年平均每期团购成交额为3.7万元,今年上半年仅为1.4万元。另外,尽管团购月平均购买人次从去年上半年的1495万人次增长为今年上半年的3683.8万人次,但按每期团购取平均值的话,则去年上半年平均每期团购有973人次购买,今年上半年仅327人次。 鉴于以上数据,很难说团购业是成长了,还是在“滑坡”。仅从开团期数,也就是打通商家这个环节来看,应该可以说团购业已经十分成熟——并且不仅是团购网站,商家本身对于团购套餐和开团时机的选择,以及团购用户对商家品牌、购买价值的识别能力也已经足够老到——这个市场的各个环节都已经过一番历练,却卡在了成交额规模这个瓶颈上。照此推测,团购网站培养起来的这个市场,最后是否能为自己所用?所谓服务电商背后万亿元的广阔市场,团购网站能分到多大一杯羹?现在还真不好说。而摆在团购网站面前最现实的问题,恰恰不是考虑长远计划,而是眼下如何将这门不赚钱的生意变成赚钱的生意。 另外,关于2012年全年团购市场规模的预期,可以比较去年数据并结合目前市场现状稍作预测——去年上半年团购成交额34.1亿元仅占全年110亿元的31%,而推算今年错过顶峰后的增量,预期团购市场规模为200亿元;但连续几个月市场震荡已经让这一预期化为泡影,目前没有特别明显的迹象表明市场可以摆脱这种震荡,那么很可能下半年团购业的月度成交额都将维持在15-18亿元以内波动,因此预测下半年成交额与上半年接近,全年的团购市场规模在200亿元左右,并且很可能在200亿元以内。这么看来,团购网站们上半年只能说是一个撞到及格线的表现,剩下的100亿元是否能匀速完成?这完全取决于市场最终的竞争格局。 四、6月份团购生活指数分析 •6月团购历史最贵 团购生活指数环比涨4.63% 6月份团购生活指数环比上涨4.63%,达到122.98,为自去年7月份以来最高的一个月。

也就是说,今年6月份的团购价格是历史上最贵的。怎么理解这个数据呢?首先关于团购生活指数的算法,我们采取以2011年7月为基期,设基点为100,挑选20多个与生活密切关联的团购品类进行连续观察,以加权平均的方式得出每个月的指数大小。6月份的指数为122.98,意思就是相较于去年7月份,团购的价格贵了22.98%。 其次,由于这个指数是加权平均得出,所以对于消费者来说感受不是很直观,因此这个月我们将更详细的相关团购品类指数公布出来,读者可以对比下看先后购买的团购是否存在这样的价格浮动。

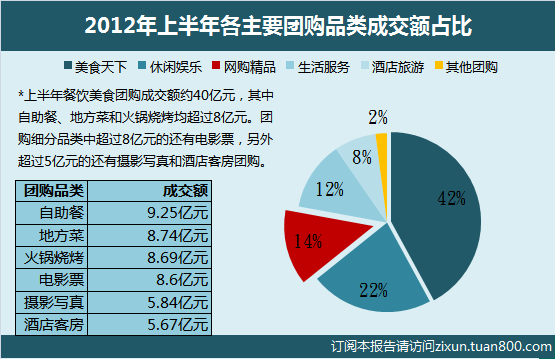

*以上数据以2011年7月为基期比较得出,基点为100。为方便计算,以上指数均四舍五入,取整数。 根据上图,可以看到地方菜团购相比去年7月涨价57%,是餐饮类团购涨价最大的一个品类,也就是说原来100元的团购套餐,今年6月份需要157元。再看自助餐团购,涨价12%,是餐饮类团购涨价较小的一类,也就是说原来50元的单人自助餐,现在需要56元。另外可以看到,电影票这类定价标准比较严格的品类,近1年来几乎没有涨价,酒店类团购甚至出现了价格下跌的情况。 五、6月及上半年团购品类数据分析 •餐饮团购半年斩获40.6亿元 超过去年全年 •商品单比重从去年的26%降至14% 截至6月份,团购网站上线的团购项目单月已经超过20万期,但成交额贡献较大的无外乎以下几个品类:餐饮、电影票、摄影写真和酒店客房。6月份餐饮团购成交额为7. 5亿元,占全部成交额的45%。其中地方菜、自助餐、火锅烧烤分别以1.85亿元、1.77亿元和1.57亿元连坐冠亚季军。

整个上半年餐饮为团购贡献的成交额超过四成,达40.6亿元之多,其中自助餐、地方菜和火锅烧烤均超过8亿元。根据今年年初发布的《2011年度中国团购行业数据统计报告》,餐饮团购去年全年交易额为39.5亿元,也就是说仅今年上半年餐饮就超过了去年一年的销售。 上半年实物团购(商品单)成交额占比低于两成,仅14%,约13.4亿元。而2011年年度报告中商品单的比重为26%,成交额约28.1亿元。半年数据比较,商品不论是比重还是实际成交额都在下滑,目前尚不足去年成交额的一半,呈现萎缩趋势。 比重上升取代商品单的是休闲娱乐类团购。截至6月该类团购实现成交额21.4亿元,占全部团购成交额的22%。另外,“酒店+旅游”团购成交额占比为8%,总计约7.64亿元,其中酒店团购成交如下图所示,约5.67亿元,旅游团购约1.97亿元。 对以上半年团购品类相关数据做一个小结就是:1)得餐饮者得天下(规模);2)“吃喝”>“玩乐”>网购。

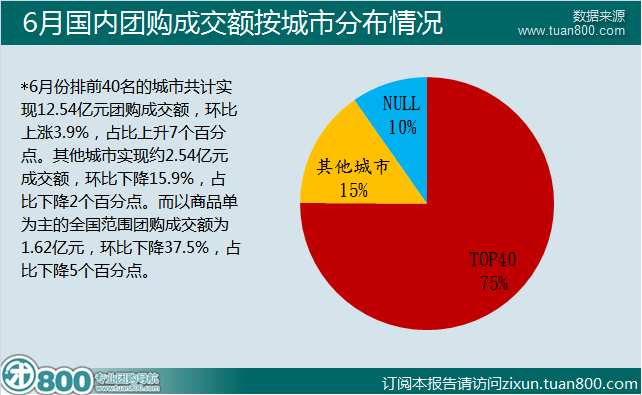

在团购细分品类方面,除了餐饮类的自助餐、地方菜、火锅烧烤上半年成交额超过8亿元,还有电影票的8.6亿元。另外超过5亿元的还有摄影写真和酒店客房团购。 六、6月份各城市团购数据分析 •TOP40城市成交额稳定 份额环比上升7个百分点 6月份统计到的团购交易信息涉及215个城市,其中成交额在1000万元以上的城市总计31个,另有南宁、南通、徐州这3个城市大于900万元但小于1000万元;100万元以上的城市总计111个,另有临汾、延吉、安阳和德阳这4个城市大于90万元但小于100万元。 排名前40位的城市共计实现团购成交额12.54亿元,环比上涨3.9%,比较稳定。由于6月份团购成交额总量下降,所以TOP40城市的成交额比重大幅上升7个百分点,达75%。 TOP40以外的城市实现约2.54亿元成交额,环比下降15.9%,比重也下滑至15%,较上月下降2个百分点。以商品单为主的全国范围的团购成交额为1.62亿元,环比下降37.5%,比重较上月下降5个百分点,为10%。

附6月份团购成交额TOP40的城市名单如下,供读者参考:

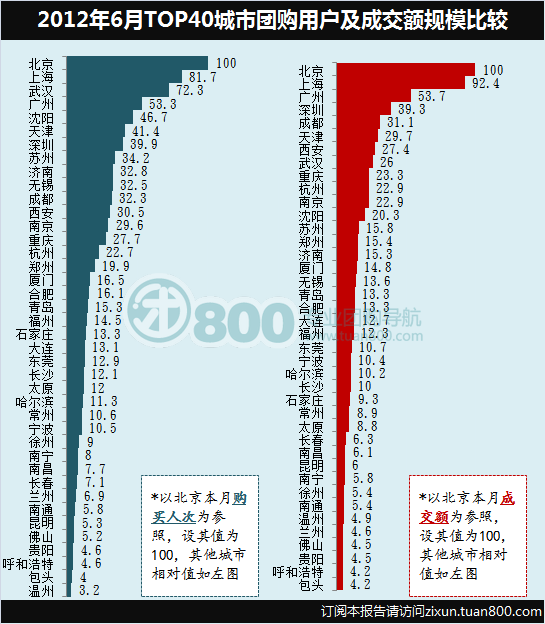

另外,为了直观表现城市之间市场规模大小和团购用户数量多少的对比,我们用子弹图呈现如下:

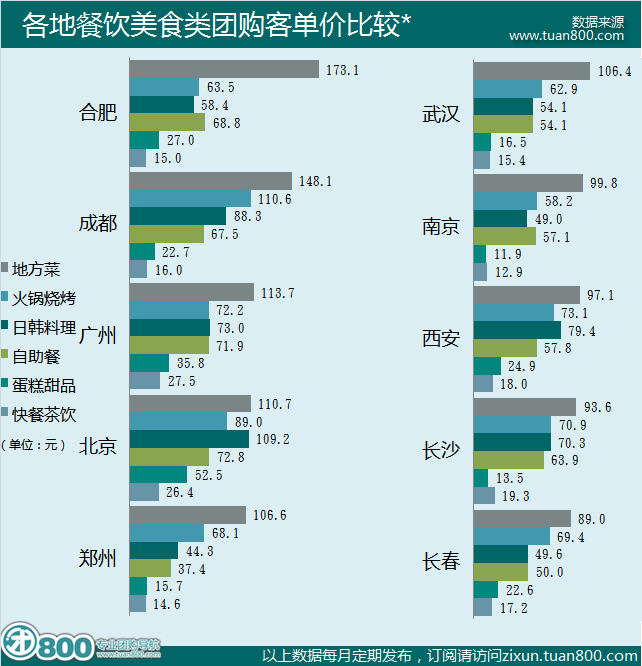

*上图以购买人次表示团购用户数量多少,以成交额表示市场规模大小。取北京6月份以上两项数据为参照,设其值为100,得出其他各城市的相对值得。 对于上图的理解,以上海为例,6月份其团购用户数量与北京的比率是81.7:100,而团购市场规模与北京的比率是92.4:100。其他城市也同样得出这样的比率,如西安以上两项比率分别为30.5:100和27.4:100,换句话说,北京的团购容量相当于西安的3倍还多。 七、观察:10城市团购消费习惯观察(仅供参考) •同一团购品类在不同城市的客单价(人均消费金额)比较 本月我们依旧从广州等10个城市服务团购客单价(人均消费金额)进行连续观察。在以往就观察到的数据进行结论分析时,我们试图从同一团购品类在不同城市的定价高低不同,来观察不同城市的同类商户愿意以什么样的价格开团,不同城市的消费者对同类型团购能接受的价格高低差异等等。 如果将连续数据进行对比,我们可以用更通俗的方式来理解这些数据,那就是——这项数据最可能反映出来的是各城市消费者的购买习惯。比如下图中,6月份郑州自助餐团购客单价是37.4元,5月份我们观察到的数据37.3元,那么或许就能认为,多数郑州的市民习惯于购买37元的自助餐团购,而广州和长沙则分别是71.9元和63.9元;同样,6月份长沙的地方菜团购客单价是93.6元,5月份则是88.2元,所以多数长沙市民习惯于购买90元左右的地方菜团购,而北京6月份地方菜团购的客单价是110.7元——这些结论对于各地的团购从业同仁或许有参考价值。 但需要说明的是,个别城市的个别品类由于开团数据有限,可能不能很准确的反映市民购买习惯,比如合肥的地方菜团购客单价达173.1元,很可能是由于该类团购开团期数较少,单价普遍较高所致。

*2012年6月份北京等10个城市餐饮美食类团购客单价比较。

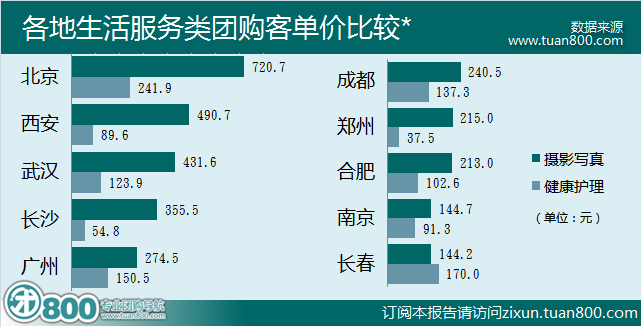

*2012年6月份北京等10个城市生活服务类团购客单价比较。

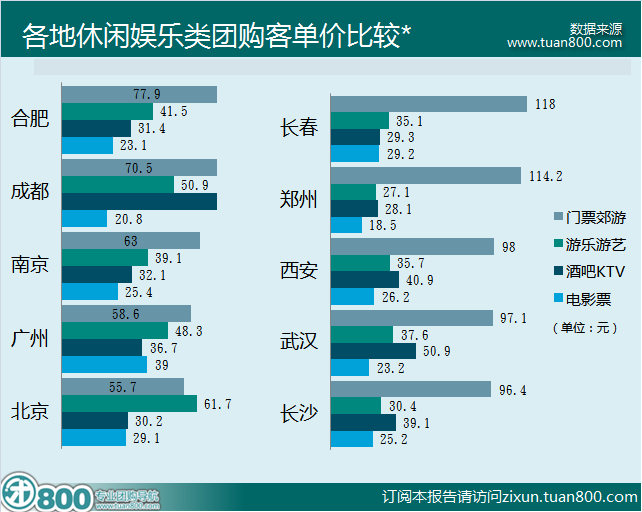

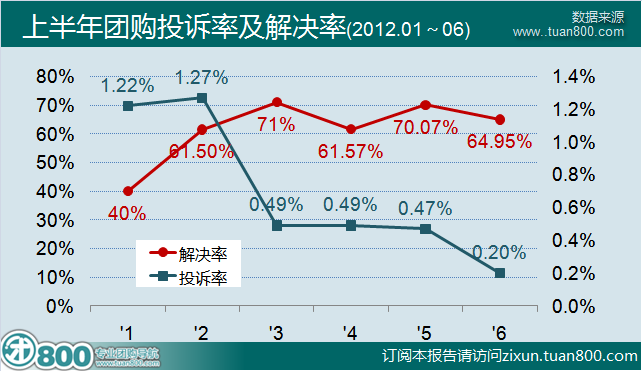

*2012年6月份北京等10个城市休闲娱乐类团购客单价比较。 八、6月份及上半年团购投诉数据分析 6月份团800团购投诉区(bbs.tuan800.com/complain)新增团购投诉408起,其中265起得到解决,解决率为64.95%。按照6月份开团期数20.6万期计算,本月团购投诉发生率为0.2%,也就是约每1000期团购发生2起投诉。

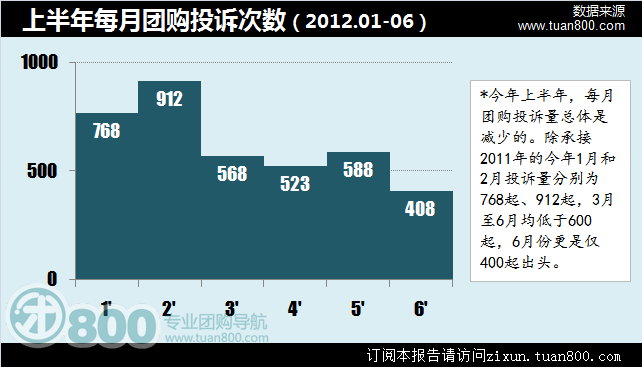

根据连续观察的数据,2012年上半年团购投诉的解决率大致在60%至70%之间波动。而投诉发生率则呈现较大幅度下降的趋势,在团购开团期数跃过10万以及20万期之后,团购投诉量并没有随之提高。今年上半年,每月团购投诉量总体是减少的。除承接2011年的今年1月和2月投诉量分别为768起、912起,3月至6月均低于600起,6月份更是仅400起出头,如下图。

关于团购投诉量下降的原因,大致有两种可能: 第一,自然是最直接的可能性,也就是投诉平台流量的下降。随着团购热度逐渐大不如前,整个团购行业的流量都在下降,这点从我们每月对行业的流量监测可以看到; 第二,毫无疑问团购洗牌的成效之一就是行业服务质量的提高。尽管现在仍有不少对团购的非议,但来自消费者的则少了许多。 自从我们发布团购服务品质榜以来,陆续观察到一线团购网站对于服务质量不遗余力的改进,以尽可能解决所有投诉。6月份团购服务品质榜上有3家网站投诉解决率达到100%,依次是窝窝团、58团购和大众点评团。

今年上半年以来,月度团购投诉解决率达到100%的网站个数逐月增加,团购服务品质榜中1月份没有网站达成100%投诉解决率,2月至4月每月各2家,5月和6月每月各3家。总计12家次当中,大众点评团与窝窝团各占4次,美团占2次,58团购和糯米网各1次。 九、下半年预测:主流团购站转型之路各不同 “泛团购”升级“大优惠” 团购站们在下半年的转型不可避免,各家网站在运营策略上也有了不同的方向,简要分析我们认为有如下几个变化: 变化一:“规模效应”还是“稳扎稳打”? 美团、窝窝团这样的领先团购站仍然会极力追求“规模效应”,与京东等大型电商网站的思路类似,在精细化运营的前提下,通过整体压缩各个环节的成本,力求以总体的规模优势获得市场上的品牌溢价和消费者偏好度,他们的赢点在于达到多大的规模后成本可控,而利用规模带来的收益翻身。但也有业内的同行指出,本地服务的团购就像无底洞,如果每一单都是赔的,那么做多大,加起来都还是亏的……这也是为什么团购站们纷纷要求对各种费用用定额比例的方式来约束管理。据了解,像满座网、嘀嗒团等团购网站目前更重视“每一个分站、每一根柱子”的扎实,甚至是每个单子的盈利水准都力求达标,只有每一步都扎稳了,才可能走过集体的冬天。 变化二:团购网站的产品形式走向“泛团购”和优惠 当地面商户已经被开采的差不多之后,团购网站是否还能每天提供新鲜的团单?或者反过来想,消费者是否一定需要一个新鲜的团购产品,还是更希望一个一直都可用的优惠活动存在?实际上中国的团购行业发展到今天,会有更多的消费者希望跳过团购网站这一层,从商户维度来寻找一个售卖时间长、消费条件更自由的“大优惠”。而这恰恰是来自团购,又高于团购的生活服务电子商务的雏形,在交付的确定性(随时可用而非预约)、产品的多样性(各类SKU都在)和销售的连续性(下个月也能买)上,都会比当前模式下的团购给用户更好的体验。 我们认为伴随团购网站的转型,团购聚合、团购导航模式也会相应发生改变,从团购站信息的集合呈现,转为从消费者在商户维度下的优惠信息聚合。 变化三:团购网站与商户的关系从短期的广告宣传走向长期稳定的业务 目前不少团购网站已经意识到了这类情况,正在尝试把团购模式的短期广告效应改造为与商户长期稳定的业务贡献关系。一部分商户对团购业务已经噤若寒蝉,这固然有过往两年中粗放生长带来的负面体验,更大程度上是因为本地商户未能把团购模式合理运营至自己的营销和业务工作中去,而仅仅当做一个余量消耗的按钮。 在新的模式下,团购站挖掘新商户的目标,不再是单纯的一单生意,而是会说服和拉拢商户走进它构建的商城平台上去,从单纯的一单变成长期的业务贡献。这样双方的关系也就从简单的广告效应走向更为稳定的营销渠道上去。 今年下半年开始进入的“泛团购时代”,也将因此又引入一批与团购站背景迥异的传统互联网及移动互联网的优惠券网站们,而使得竞争格局会变得愈发复杂和充满不确定性。

更多阅读: