花旗银行(Citi)全球信贷负责人Matt King日前在一份研报中称,从流动性角度看,我们越来越意识到“金融体系将始终保持稳定”这一想法是大错特错。

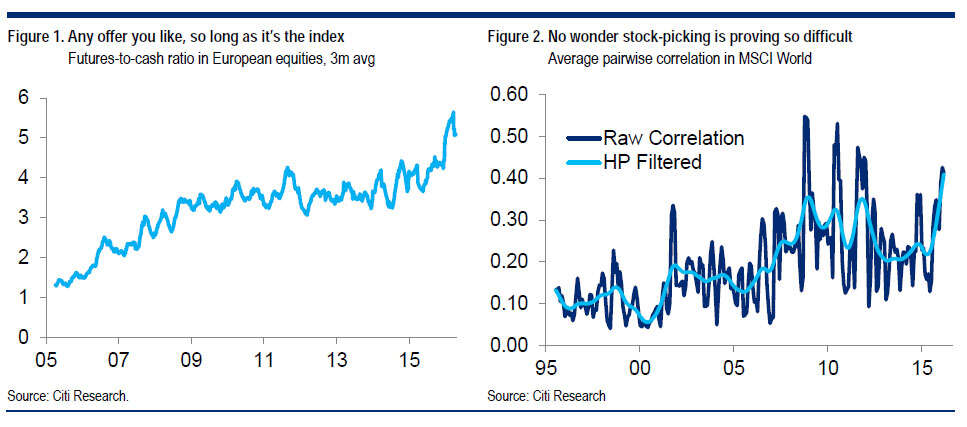

目前的情况是,越来越多的基金经理在单一产品交易上难以获得收益,大笔资金从单一产品指标基金流入综合指数基金或ETF。以欧洲市场来看,代表指数交易和单一产品交易的“期货-现金”比率已经达到历史新高(如图1)。这意味着,主动投资规模正在缩小,而指数、资产类、Smart Beta等被动型投资产品变得更受欢迎。原先,投资者认为,当被动型投资日后也变得难以赚钱,资金会回流到主动型投资,而金融系统在持续的流动性中会继续维持稳定。

但King指出,“持续的流动性”是投资者对市场最大的误解。他甚至认为,摧毁金融系统可续流动性的罪魁祸首恰恰是央行。

King认为,在金融市场危机尚未爆发时,杠杆的使用对买卖双方都是好事——交易催生交易,流动性催生流动性。周期/非周期、价值/趋势、新发行债券/旧发行债券、现金/信用违约掉期、单个股票/指数,不论交易员采取哪种策略,他们在相对价值中持续套利的动作,在带来均值回归的同时,反过来也鼓励了更多市场交易。

但在危机后时代,情况就反过来了。从监管层希望控制杠杆风险开始,影响逐渐传导至投资者的交易行为。对冲基金买卖规模缩窄,市场资金流动速度趋缓。

理论上,市场失调其本身也会产生交易机会,但这些机会往往只有注重长线投资且胃口超大的投资者才能吃得下,可惜的是,目前没什么人具备长线投资眼光。

另外,央行干预的扭曲力加剧了市场一边倒的投资情绪,令金融市场一个接一个滋生并累积泡沫,最后难以避免崩盘。自此,基金经理开始考量,随着资本、法律、后勤等成本不断增长,这个市场是否还值得他们作价买卖。

可以看到,不管是买方还是卖方,目前都承受了巨大的削减成本的压力。

投资者的连续退场(比如基金从单一产品交易转向成本较低的指数或资产类交易、银行从固收市场退出)理论上会增加其他市场的交易机会。但如果流动性持续减少导致投资者进一步采取观望态度,那情况就会变得非常糟糕。任何个体投资者的退场都十分合理,但集合效应就令市场陷入了加速寻底的风险。

既然市场失调是监管层面造成的,那么央行有办法在市场日趋萎靡之际令其重现生机吗?

Matt King认为这很难。

央行不断放水确实推高了资产价格通胀,但效果已经式微。信贷利差、外围利差以及股票价格在欧央行采取QE之后,就一直往错误方向行进。当欧元信贷看到更强的资金流入,买方却显现出更多限制——高收益基金流入减少,股票市场也呈现资金外流状态。

从全球范围来看,发达国家的量化宽松似乎阶段性地被新兴市场的资本外流所抵消。而央行流动性指标和信贷以及股票市场之间的持续相关关系令我们感到十分惊讶。风险资产数月以来的价格反弹看起来和新兴市场以及中国外流资金下降这一现象息息相关。这受益于过去一段时间美联储趋于鸽派(令美元较为疲弱)以及中国的信贷激增。不过,这两个“利好因素”看来都要消失了。

King指出,金融杠杆的收紧不只是对流动性产生短期直接影响,真正的风险是,这会启动一个流动性紧缩的周期。从各市场间关系看,这不是一个零和游戏,而是饼越做越小,没有赢家。

另外,他认为尤为值得担忧的是,在全球经济增长放缓的背景下,信贷增长放缓并不会带来金融市场的稳定。这时候,经济更需要新的刺激,否则就会陷入加速寻底的通道。

更多阅读: