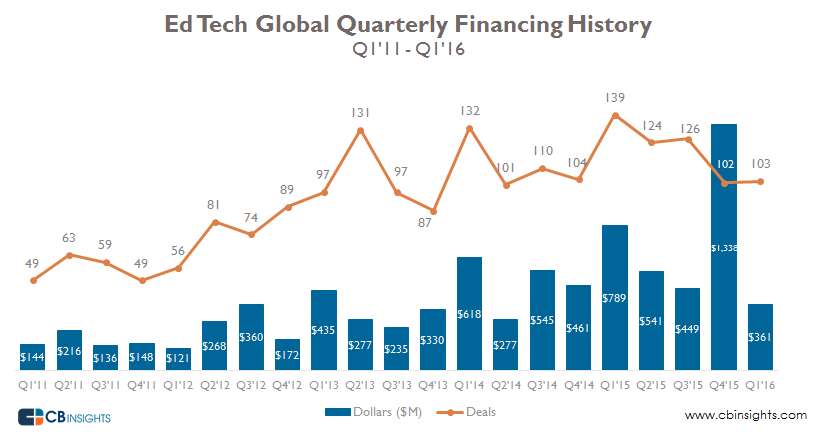

2015年达到顶峰后,教育科技领域投资交易在2016年第一季度有所回落,融资额下降至7个季度以来的最低,交易量下降也十分明显。

2016年第一季度教育科技领域投资较前一季度急剧下降,使得2016年可能成为自2013年以来教育科技领域投资最低的一年。

教育科技领域包括在线辅导、K-12教室应用、考试辅导、网络大学、成人职业教育。

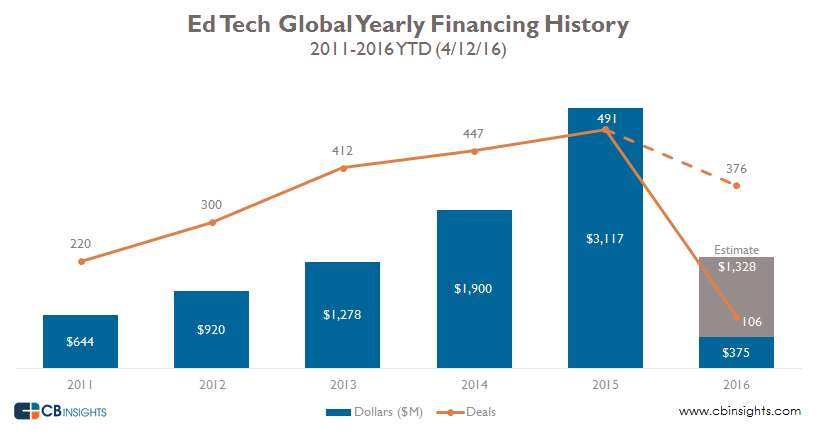

年度投资额和交易量

2015年教育科技初创企业融资水平达到高峰,融资额较前一年增长64%,超过31亿美元,交易量也增长了10%,达到491宗。

鉴于第一季度投资活动数据,2016年教育科技领域投资交易下降到376宗,交易额将下降至13亿美元,和2015年相比下降57%。

2015年的交易高峰主要受到少数大宗交易的推动,如学习管理系统HotChalk获得2.3亿美元企业融资,lynda.com的1.86亿美元股权融资,还有5宗超过8000万美元的中国教育科技企业融资交易。

季度交易量和投资额

2016年第一季度教育科技领域融资额达到7个季度以来的最低水平,尽管交易量和前一季度比持平。这说明第一季度投资交易的规模都较低,平均交易规模从前一季度的1570万美元下降至470万美元。第一季度教育科技领域没有1亿美元以上的投资交易,2015年第四季度超过1亿美元的交易高达4宗。

2015年第四季度投资高峰受到若干大宗交易的推动,如前边提到的HotChalk获得2.3亿美元企业投资,上海网络英语教育平台 Tutor Group获得2.0亿美元C轮融资使其成为独角兽企业,上海语言教育平台沪江获得1.57亿美元D轮融资,Udacity获得1.05亿美元的D轮投资。

2016年第一季度中国和印度的教育科技企业仍然是投资的焦点,包括印度视频学习应用Byju获得7500万美元股权融资,腾讯斥资5000万美元投资新东方宣城网络技术。

目前为止第二季度最大规模交易是EdCast的1600万美元B轮融资。

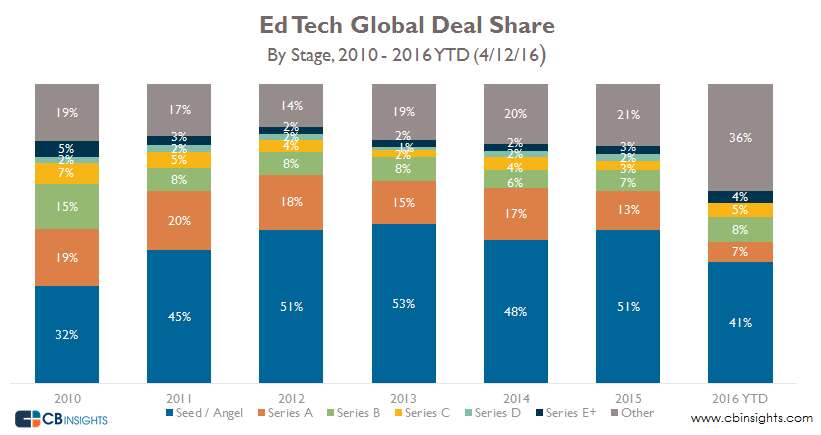

各阶段交易份额

2011年到2016年教育科技领域种子交易份额越来越大,2016年种子或天使阶段交易份额占58%,但是在2011年只占45%。

同期A轮交易份额有所下降,2011年占20%,到2016年只占7%。

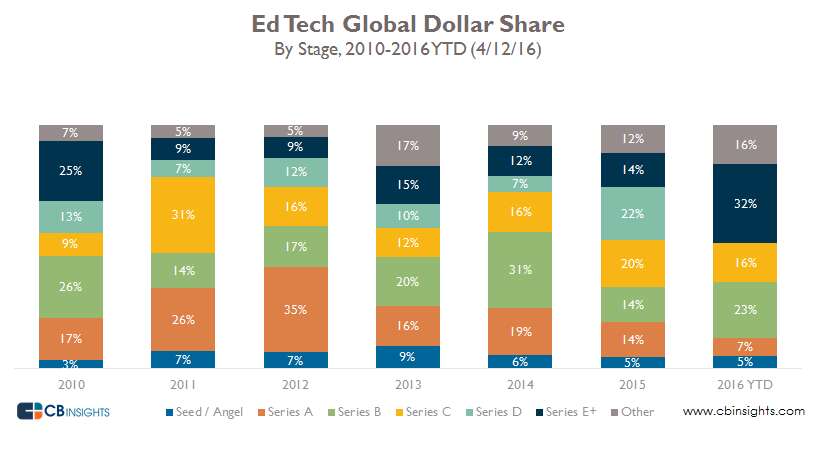

各阶段投资额份额

数据显示教育科技领域早期阶段投资额份额逐渐从早期阶段转移到后期阶段。

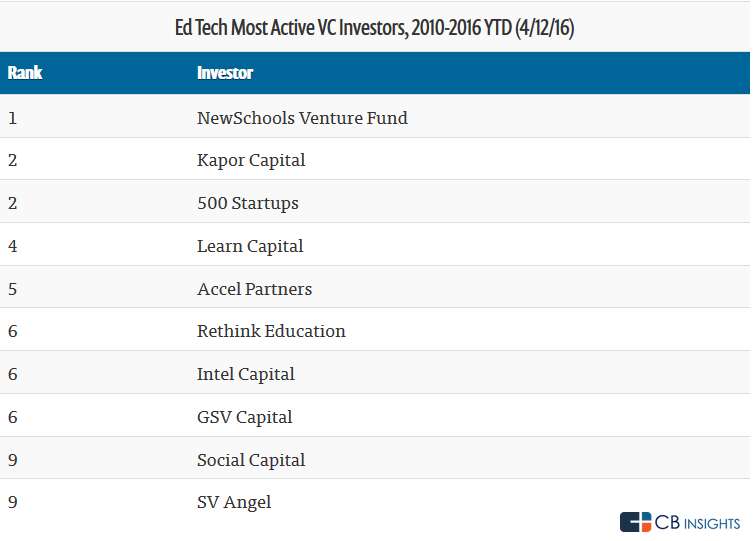

最活跃的投资者

最活跃的早期阶段投资者

视频在线课堂占领资金雄厚的教育科技企业前十强

199IT.com原创编译自:CB Insights 非授权请勿转载

更多阅读: