根据CINNO Research手机面板供应链报告分析,2015年全球手机面板出货量27.9亿片,年度增长率仅1.2%,名列前三甲的依然为深超光电、京东方、华映,三者分别占据16%、12%、10%的市场份额。

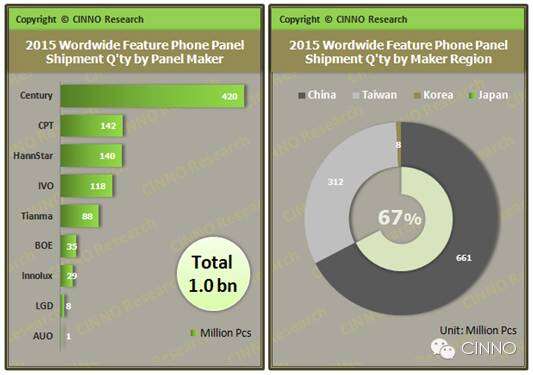

2015年全球功能手机面板出货量9.8亿片,同比衰退16.8%,前三大主力供货商依然为深超光电、华映、瀚宇彩晶。在各大面板厂商纷纷下调功能机销量的市场环境下,深超光电功能机市场出货量不减反增,年度总体出货量成长9%,使得其依然夺得总体手机出货量及功能机出货量第一的双料桂冠。

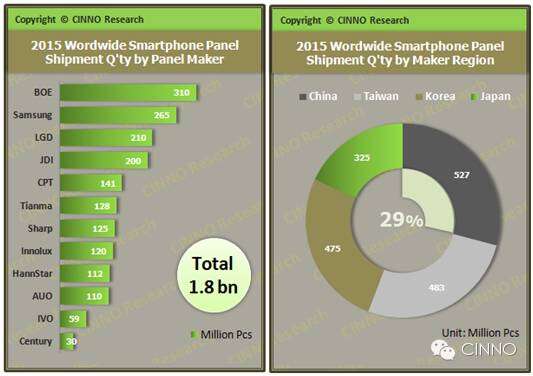

2015年全球智能手机面板出货量18.1亿片,相比2014年增长14.6%,带动智能机面板出货量渗透率由2014年的57.3%提升7.6%至64.9%。

面板厂出货前三甲依次为京东方、三星显示器、乐金LGD,而京东方以市占率增长三个百分点至17%的成绩再次稳坐智能机市场第一的宝座,去年排名第三的夏普在动荡的经营环境下出货量大幅衰退21%,跌落至第七名。

排名第二的三星显示器受益于AMOLED手机面板外卖且获得国内手机品牌大量采用的市场效应,出货规模增长41%,市场份额同样增长3%,与京东方仍然维持2%的份额差异。同样获得高速成长的两家面板厂商为iPhone主力供货商日本显示器JDI、韩国LGD,两者也同样在智能手机面板市场份额获得2~3%的增长,同时各自出货规模成长34%、50%。而分析韩国、大陆、台湾、日本四大地区厂商出货状况,仅韩国地区市场份额增长5.5%,其他地区皆衰退,其中台湾地区衰退3.3%,日本衰退1.5%,大陆地区衰退0.8%。

智能手机在高饱和成熟市场中,换机需求成为手机购买主要动因,高规格产品推动了市场更新换代需求。而因产线技术限制,没有LTPS/AMOLED规模生产效益的面板厂商,大多反而出现了智能手机销量下滑的窘境。入门级智能手机面板不得不面对具有规模效应的大型面板厂商价格的冲击,高阶面板无力供货的情形下,需面临更多严峻的市场挑战,而大力推广集成内嵌式触控功能在内的手机面板产品成为这部分面板企业积极争取市场份额的主要应战策略。

说明:

1.手机面板出货量为全球面板厂各类形式面板出货总数量;

2.手机面板出货量非手机终端出货量,未计算面板厂出货后之切割良率、触摸屏良率、模组良率及整机组装良率等参数。

更多阅读: