199IT原创编译

移动行业蓬勃发展,到2018移动互联网收入预计达到8500亿美元。Digi-Capital最新的移动交易分析显示移动行业估值存在分歧。

随着移动使用量和收入快速增长,移动投资也在增长,2015年第一季度移动行业投资达140亿美元,和2014年第一季度相比增长120%,和2012年第一季度相比增长650%。

2014年第二季度移动行业出口市场(M&As and IPOs)远超过投资增长,自2013年第三季度到2014年第二季度移动行业首次公开募股达到峰值后开始呈下降趋势。排除大规模的Facebook/WhatsApp交易后这种下降趋势就更容易观察到了。因此2015年第一季度移动行业150亿美元的出口额相当坚实,只比投资额高出10亿美元。

人们都想给这种事找一个统一的基本原理。有人说风险投资家、企业收购者和公共市场投资者的乐观和保守不匹配。也有人说不同级别资产持有时间带来不同增长前景。但是移动行业并不是这么简单的。

复杂性

移动互联网不是一个单一的市场,有27个小部类,重要的是挖掘这些子行业的数据。

到2015年第一季度的12个月内移动投资共410亿美元,旅游/运输和移动商务成为获得投资最多的子行业,合起来占移动行业投资的一半以上。广告/营销、食品和饮料、金融、实用类、生活方式、社交、技术和可穿戴设备类分别募集超过10亿美元,其他13个子行业投资都超过1.00亿美元。

到2015年第一季度的12个月里移动行业企业并购金额达700亿美元,讯息类主宰这个方面。游戏、食品和饮料、生活方式、社交和实用类应用并购金额都超过50亿美元。其他7个子行业并购金额都超过5.00亿美元,还有7个子行业超过1.00亿美元。

最近移动行业IPO放缓打击了移动行业和其他市场,到2015年第一季度的12个月里移动行业IPO达200亿美元,分布在9个子行业,其中社交、食品和饮料、实用类、生活方式类、游戏和技术类获得金额较多。

公平来讲,许多人对技术资产估值有不同意见,去年Marc Andreessen阐述了互联网无泡沫的观点。

但是, Bill Gurley在“SXSW”大会上就表示,硅谷目前“完全缺乏敬畏之心”,而且那里亏钱的公司还在不断招人,规模胜过以往,他还预言“今年将会看到一些死去的‘独角兽’”。

79家移动行业独角兽2015年第一季度市值5750亿美元,因此估值问题确实很重要。

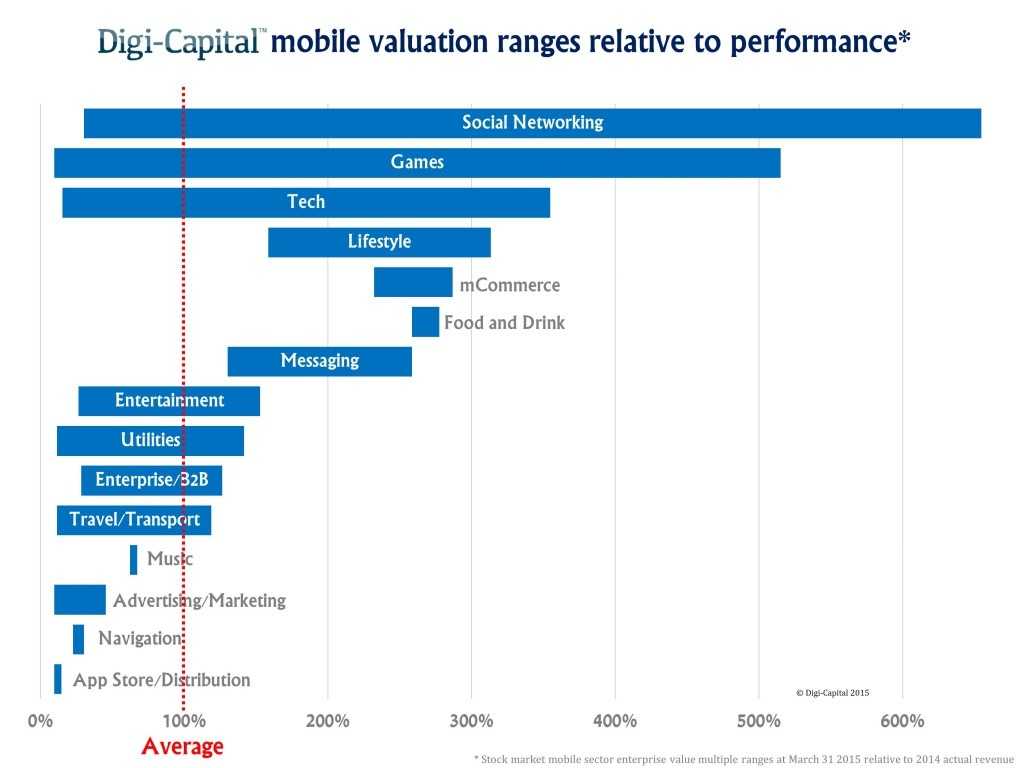

即使高估值的子行业也有许多平均估值范围的企业,重要的是企业的背景。

上市公司估值方面,移动子行业中约一半严格根据性能划分估值范围。这些子行业的估值和其他技术行业没什么不同。另一半子行业估值范围明显比平均估值高出许多,有些甚至超过600%。因此这些子行业里的有些企业的估值相似,有些比相同子行业企业估值高6倍。

移动公开募股市场估值范围相对较高,包括社交、游戏、技术、生活方式、移动商务、食品和饮料和讯息。社交、游戏和技术子行业中也有企业低于平均水平。接近平均估值的子行业包括娱乐、实用类、企业/B2B和旅游/运输。估值低于平均水平的子行业包括音乐、广告/营销、导航和应用商店。

民营企业和公开募股移动企业差不多,但是有些异常值更极端。大部分子行业估值接近平均水平,但是有些企业估值高出900%。这显示出移动行业的复杂性。

私营移动行业中估值范围较高的包括旅游/运输、技术、移动商务、广告/营销和游戏。这些子行业也有估值低于平均水平的企业。估值范围较低的子行业包括讯息、实用类、社交、金融、照片和视频、企业/B2B和娱乐。

编译自:Digi-Capital 译者:孙莹

更多阅读:

评论已关闭