CTR媒介智讯的最新研究显示,2014年10月中国广告市场同比增长2.5%。其中,传统媒体的广告花费同比下降4.4%。

2014年10月份,电视广告刊例花费和刊例花费分别同比下降4%、13%,均是今年以来最大的同比降幅。省级卫视的刊例花费同比微增2%,是唯一增长的电视级别。各级别的电视频道都同比缩减广告时长,中央台的缩减主要集中在3套和8套。新闻时事节目在中央台和省级卫视的广告时长同比缩减接近2成;电视剧的广告时长在中央台同比下降19%,但在省级卫视则翻倍增长。

电台广告刊例花费增速从9月开始放缓,10月同比增长7%。本月的广告时长则是同比下降了7%。花费前五行业中,仍是仅有金融业的花费同比下降(17%),商业及服务性行业、房地产建筑工程行业、交通分别同比增长9%、6%、23%,分列花费前三。

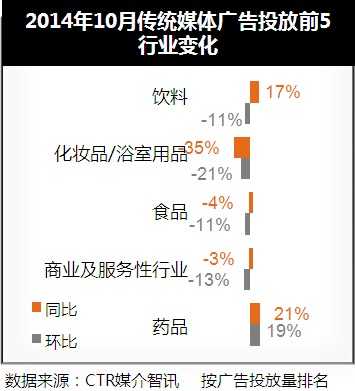

报纸广告连续三个月的刊例花费同比降幅在2成左右,广告面积本月同比减少22%。前五行业的刊例花费较上月都有所减少;同比来看房地产/建筑工程行业花费再次减少3成,邮电通讯行业则以2成的增长进入第5位。

杂志广告面临出版周期延长、版式减小等情况,广告面积同比减少22%。前五行业的刊例花费同比都在下降,排名首位的化妆品/浴室用品同比减少了14%。

传统户外广告面积稳定,刊例花费保持同比较快增长。房地产/建筑工程行业是投放主力,同比增加4成的花费。

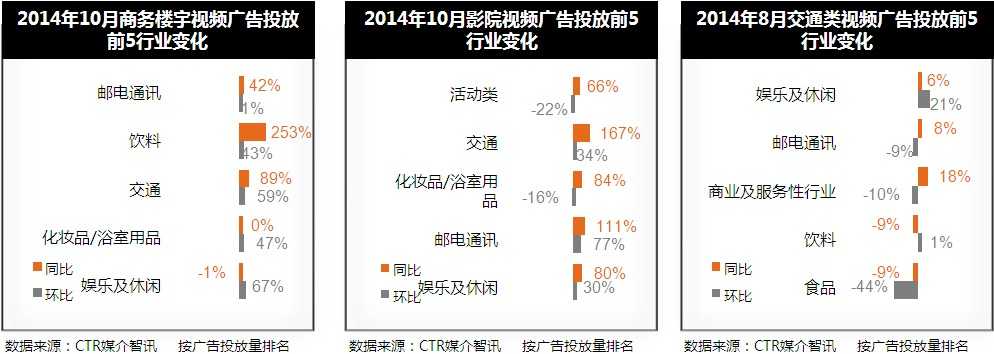

商务楼宇视频广告的投放中,饮料、交通的刊例花费同比大幅增长,瀞度、华晨宝马分别领衔各自行业的投放;邮电通讯行业较9月份保持稳定增幅,58同城、三星是行业投放的领头羊。

影院视频广告的花费同比翻倍,交通、邮电通讯、娱乐及休闲三大行业的贡献最大,东风本田、克莱斯勒、东风雪铁龙是交通投放前三甲。

行业投放情况

化妆品/浴室用品的传统媒体投放今年再次跌落至第二位。三大品类的刊例花费同比都大幅下滑,护肤用品、洗发/护发/美发、口腔清洁用品/牙膏分别减少32%、49%、21%。行业大拿欧莱雅在10月份缩减了多个产品的传统投放,花费同比下降超过6成。但化妆品/浴室用品在影院视频的投放较去年同期有较快增长。

饮料行业的传统投放虽然较9月份的投放有所下降,但是在重点行业普降的情况下,饮料行业再次居首。从三大品类的同比增幅看,液体饮料增长最快,达25%。饮料在商务楼宇视频的投放同比猛增,瀞度、惠氏、蒙牛是三个主要推动品牌。

邮电通讯在户外视频媒体的投放同比普涨。除了各类网站的稳定投放外,三星和华为分别在商务楼宇视频、影院视频大幅增投。另外,腾讯增加了交通类视频的投放。

交通行业本月也在两类户外视频媒体追加投放。在商务楼宇视频主要是华晨宝马和上海大众的拉动,在影院视频,东风本田同环比大幅增加升至行业投放首位,其后克莱斯勒、东风雪铁龙、北京现代、北京梅赛德斯奔驰携手进入TOP20榜单。

品牌投放情况

与9月的稳定相比,传统媒体前十品牌榜单在10月份有明显调整。欧莱雅投放骤减,滑至11位;江中首次问鼎,主要是追加了乳酸菌素片产品的投放;修正环比增加3.5倍的花费,快速跃至第五位;三星除了在户外视频媒体表现抢眼之外,在传统媒体的投放也增长迅猛,主要是为了推广9月上市的Note4。

生活服务类网站在交通类视频的投放有所回落,赶集网在十名开外,58同城同比、环比均下降。值得注意的是,58同城在商务楼宇视频的投放从9月份升至第6位后,本月再提升两个位次。

影院视频本月的前十榜单除了交通品牌表现突出外,个人用品也值得关注。暴龙连续两个月上榜,周生生也迅速上位。

更多阅读: